菅野 洋充(宅建士・リフォームスタイリスト)

社会に必要とされ人に役立つ企業を目指します

受付時間:年中無休/10時〜19時

MENU

CLOSE

株式会社不動産流通システム東京都中央区日本橋3-4-14 八重洲N3ビル8F

受付時間:年中無休/10時〜19時

公開日:2022年12月20日

菅野です。

日銀が事実上の利上げとなる、YCC(イールドカーブ コントロール)の変動幅拡大(±0.25%⇒±0.5%)を行い、市場は案の定な反応となりました。

東証の日経平均は一時800円超の下落、外為市場は1ドル133円台までの急激な円高となり、大混乱の様相です。

イールドカーブ・コントロール(YCC)の見直し/日本銀行(PDF注意)

夕方に日銀の黒田総裁は記者会見で火消しに走り、「金利引き上げではない」などといったようです。

しかし、利上げですよね、これは。

年明け早々、住宅ローンは長期固定金利上昇となるでしょうね。

変動金利より固定金利のほうがいい!という方、できるだけ早く住宅ローンを組んだほうがよいでしょう。

実は、住宅ローン金利は「固定金利」のほうが市場の動きに敏感です。

なぜかというと、後で上げられないからです。(当たり前といえばそうですが)

変動金利は、貸している最中にいくらでも(とまでは言わないけど)上げられるので、固定金利よりもゆっくり上がります。

もうあと10日ほどしかありませんが、年内に固定金利でローン実行できた方は幸運かもしれませんね。

今後は、どんどん金利が上がっていくかもしれません。

東京オリンピック後に不動産価格の暴落を狙っていた方がもしいたとしたら、ちょっと買うタイミングを逸してしまったかもしれません。

2011年以降は、できるだけ早く買った方が得をする状況が続いています。

金利も上がる、不動産価格も上がる、という状況で、値下がりを待っているのは得策とはいえないでしょう。

また、売却に関しては今後、利上げに伴い円高基調となるかもしれず、外国人需要が潮が引くように落ち着いてくることが予想されます。

そして住宅ローン金利が上がり、国内の購入検討者については、同じ収入でも買える価格のレンジが下がっていくことが予想されます。

今年も市況はよかったとは言えない状況ですが、このままだと来年はさらに悪くなるのではないでしょうか。

こんな暗い市況予想をしてしまい恐縮ですが、ご購入もご売却も、REDSを利用して少しでも費用を抑えて取り組んでいただければ幸いです。

こちらが昨年12月に今年の市況予想をした記事です。

年末に帳尻合わせのように金利上昇が当たってしまいました。

また在庫減少、投資不動産のだぶつきなど、結構いいこと言っていたかもしれませんね。

ただ、2021年に比べれば、2022年は少し上向きだったように思われます。

2022年もご愛顧くださりありがとうございます。

2023年もどうぞ、不動産流通システムREDSをよろしくお願い申し上げます。

最終更新日:2022年9月15日

公開日:2022年9月8日

菅野です。1ドルが144円99銭まで円安になったというニュースが入りました。

東京外為市場は144円台前半 日経平均、一時500円超高(時事通信)

円安ドル高ということはそのものズバリで、円よりドルのほうが価値があがる、逆にいうとドルより円の価値が下がる、ということになります。

この円安が実感できる端的なお話を見つけました。

1ドル144円か。

先週末会った東大院生が、前日まで学会出席で滞在したハワイで丸亀製麺のうどんが3000円でとても手が出なくて、仕方なくスーパーで探した1個1000円の日清のカップラーメンを泣く泣く買うなど、基本インスタント食品で滞在中を過ごしたと言ってた。— Hideyuki Hirakawa (@hirakawah) September 7, 2022

丸亀製麺で3000円! インスタントで1000円!

海外旅行はかなり大変かもしれませんね!

でも、この状況を逆手にとって、輸出事業は今後増収増益となることが予想されます。

また、円安は不動産の売却のチャンスでもあります。

価格相場は過去最高水準となりつつある日本国内の不動産ですが、この為替の状況を見るとまだまだ、海外からは割安感があるようです。REDSでは国際事業として、LeadingREという海外不動産ネットワークに加入し、国内不動産の販売情報を海外に発信しています。

以前は、インバウンド需要といえば東アジアのお客様が多かったのですが、この円安ドル高で英語圏の購入検討者も非常に増えてきています。

いま不動産の売却を検討する場合、ドル経済圏からの需要を外すのは非常にもったいないことです。

海外顧客の需要にも対応できるREDSのご利用をぜひ検討されることをおすすめします。

公開日:2022年8月2日

菅野です!

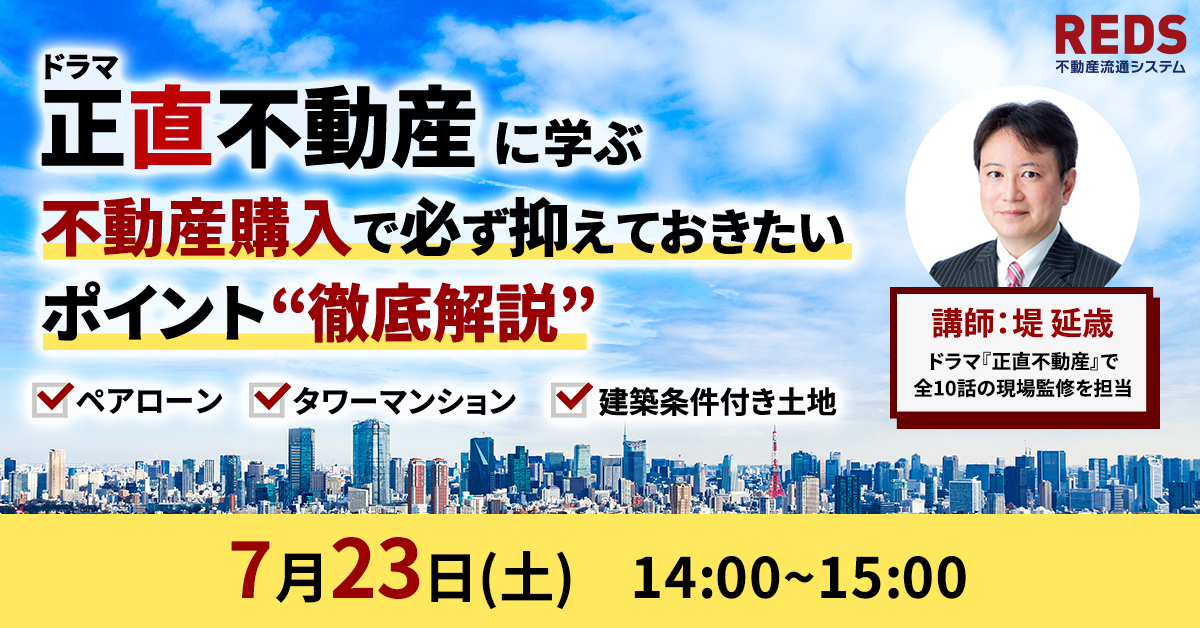

先月7月23日および7月30日の土曜日、REDSエージェントの二人がウェビナー(オンラインセミナー)を開催、どちらも大盛況でした!

7月23日は

ドラマ「正直不動産」で現場監修を行ったREDSエージェント「堤 延歳」が、正直不動産のエピソードテーマとなった「ペアローン」「タワーマンション」「建築条件付き土地」について徹底解説いたしました。

7月30日は

マンション管理士の資格を持つREDSエージェント「津司 徳義」が、「マンションは管理を買え!」という格言からどのように高値売却を目指すべきかというテーマで、「管理を売る」エージェントの見分け方を徹底解説いたしました。

アンケートのご意見として、傾向が2つに分かれました。

一つは、既知の事柄が多く目新しさがない、というご意見。

もう一つは、興味深い内容で大変参考になった、というご意見。

どちらもありがとうございます!

お話しする内容についてですが、「意外と知らなかったりすること」を丁寧にお伝えしたいと思っております。

ただ、既に当社をご利用いただいているご参加者も多く、担当エージェントからもうこのお話しは聞いてますよ、というご意見ににつきましてはまことに申し訳ございません!

今後は物件探しの方法や一戸建ての売却についてなど、どんどん有用な情報を発信できたらよいと思っております。

なお、今回のウェビナー動画につきましては、編集してYouTubeのREDSチャンネルにアップいたします。

リアルタイムでご視聴できなかった皆様、ぜひ、ご覧くださいましたら幸いです。

公開日:2022年4月20日

菅野です。

どうやら20年ぶりの水準の円安だそうです。

本日4月20日には1ドル129円台をつけたそうです。

4月のはじめに5万円ほどドルで外貨預金したのが、今は52000円になっています!

半月ほどで4%って、さすがに円の価値大丈夫か?って心配になるレベルです。

この円安ですが、不動産にとっては現状、あまり良いことのようには思えないんですよね。

もしインバウンドが復活するようであれば、この円安は海外からの資金を呼ぶことができる材料になると思います。

しかし、ウクライナ戦争の影響もあり、世界は原材料・エネルギーの取り合いの様相です。

こういったときに自国通貨が弱くなるというのはかなりのマイナス要素となります。

現に、不動産の価格高騰は需要拡大によるものではなく、新築物件においては木材や設備資材の価格上昇の影響が非常に大きいです。

木材も住設機器も、輸入に頼る部分が非常に大きいため、調達時に円安となるのは価格上昇にさらに追い打ちをかけてしまいます。

そして需要が大きくないときに、価格が上がるのは余計に需要を縮小させてしまいます。

首都圏のマンション価格はバブル時代を超えたそうです。

しかし、不動産ばかり値段が上がっていっても、買える人が増える状況でないと、私たちは商売あがったりになってしまいます。

実質的な景気の上昇と、皆さんの賃金が上がってくれることで、不動産市場も大いに活気が出てくるのだと思います。

公開日:2022年4月5日

クローズアップ現代では、

若い世代に広がる

不動産投資のワナについて

取材を進めています。その一つが、本来は投資に使えない

住宅ローン「フラット35」の

不正利用です。

体験や内部情報をお寄せください ? https://t.co/yaKU6jbDo9#クロ現 #不動産投資#フラット35不正利用#情報募集 pic.twitter.com/RfkrBCf2Dn— NHK「クローズアップ現代」公式 (@nhk_kurogen) April 3, 2022

菅野です。

先日、フラット35の不正利用について取材を受けました。

私がブログでこのような記事を書いていたことをご覧になったそうで、ご連絡をいただきました。

電話での取材だったのですが、私はディレクターさんに結構、厳しめな話をお伝えした記憶があります。

ルールを犯していれば、ペナルティを受けるのは致し方ないこと。

投資というのは事業であるから、当事者は事業者であって消費者ではないということ。

事業者であれば、自己判断での損失はやむを得ないこと。

私のところにも住宅ローンを投資に利用したいという話はあったが、お断りしたこと。

明確に住宅ローンを投資につかうとは言わないがセカンドハウスとしてローンを利用したいという方に、いろいろ突っ込んで話を聞くとやはり投資目的であった、というような案件がしばしばあったこと。

こんなことを話した気がします。

REDSは基本的に、当社から営業をかけるということはいたしません。

ですので、お客様より依頼をもらって動くということがほとんどであり、フラット35の不正利用について聞かれると、顧客から持ち掛けられた話ばかりになってしまいます。

当社で見かけたそういった方が一括返済を求められたとしても、これは自業自得です。

しかし、先日のブログ内でも書いていますが、悪徳業者が何もしらない一般個人を唆し、相場より高い価格で不動産を購入させ、挙句は不正な融資利用のために書類を改ざんしたりするのは犯罪ではないでしょうか。

この犯罪には、不動産業者と金融機関(もしくは代理店)が共謀して行っている可能性が高く、しかも、明るみに出たあとに会社を清算したり倒産させたりして逃げている業者もいます。

某アパート建築会社は同様のことを行っているにも拘らず、名前を変えて現在も上場継続中とか。おかしいよね。

冒頭に貼った「クローズアップ現代」のツイートの動画で、マッチングアプリで知り合った者に不動産投資を勧められたとありましたが、これはいわゆる「デート商法」というやつです。

また、相場より高い価格の物件を購入させられたとありましたが、これはいわゆる「三為」契約の可能性があります。

もし「三為」での契約などで、売主が不動産業者などの法人だとすると「消費者契約法」が適用となり、虚偽の説明を受けて契約するなどした場合、契約の解除が可能になることもあります。

こういった事態に陥った場合、自分でなんとかしようと思っても難しいですので、弁護士に相談するのが肝要です。

もし、お困りの方がこちらのブログを見ることがあれば、相談に応じます。

ただ具体的な解決に関しては弁護士にご依頼いただくことになると思います。

また、自分のケースはどうなのか?と考えておられる方は、匿名でもお話をください。

もしNHKに話を聞いてほしいという方がいらっしゃったら、こちらから繋ぐことも可能です。

もちろん、直接お話を冒頭のTwitterアカウントにダイレクトメッセージでご連絡してもよいかと思います。

不動産業界に身を置くものの一人として、詐欺まがいの悪質業者はとにかくいなくなってほしい。

こういった行為が詐欺として認められるのであれば、法執行機関において適切な捜査と処罰がなされることを期待したいです。

公開日:2022年3月24日

菅野です。

アメリカFRBはとうとうゼロ金利政策を解除しましたね。

アメリカ??さん、いよいよですね?

USドルに対する円安は20年程前の130円まで進む恐れがあり、政府も許容範囲なのかもしれません?

いくら日銀が頑張ってもグローバルに経済が動いている昨今、日本も影響を受けること必至です?

特に住宅ローン変動金利の方は要注意?#金利https://t.co/PmMZfBTRBW— yuichi kikuya (@KikuyaYuichi) March 17, 2022

それにともない、住宅ローン金利は30年固定で4.5%!まで上がったそうです。

アメリカ不動産 住宅ローン30年固定金利が4.5%へ

⇒ https://t.co/pEBSWempsy #アメブロ @ameba_officialより— アクシスグローバル (@AxisGlobal1) March 18, 2022

一方、不動産バブルの懸念があり金融の引き締めを行った中国は、住宅ローン金利が下がっています。こちらは先月の記事ですが、

金利を引き下げて4.8%!!です。

日本はどうでしょう。今月のフラット35の金利が2か月連続で上がったとニュースになりました。

3月のフラット35最頻金利、2ヵ月連続で上昇。 https://t.co/SYMGIbBr06

— 不動産流通研究所 40th (@fudosanryutsu) March 1, 2022

最頻金利が1.43%です。これは2000年台の銀行住宅ローン金利より低い値です。

こちらのSBIさんのサイト「イー・ローン」で1985年以降のローン金利の推移が確認できます。

日本だけがいまだに低金利なままなのは、日銀が「マイナス金利政策」を解除しないことが原因です。

今回のウクライナ侵攻の影響による原材料不足、それに伴う輸入原材料やエネルギーの価格高騰のあおりを受けて景気は悪化へと向かう様相です。

長く続いた日銀のマイナス金利政策ですが、景気の回復傾向はそこそこでしかなく、銀行の経営への圧迫だけが目に付きいろいろな弊害をおこしています。

銀行という業態は基本的には「金貸し」です。お金を貸してその利子で儲けているわけです。

その金利が低いということは貸出金額あたりの儲けが減るということで、たくさんのお金を貸していかなければ儲からないということになります。

そのため「貸出競争」が発生します。

(もちろん法律違反はダメですが)スルガ問題をはじめとするさまざまな金融機関の不正融資事件はこの異常な低金利が遠因であったといえるわけです。

そして「マイナス金利政策」とは、預金をすると利子をもらえるどころか、逆に払わないといけなくなる金利政策です。

預金するとお金が減っていくということになるため、それじゃ預金はやめようという方向に働きます。

そうすると現金が流通しやすくなる、という目論見なのですが、実際のところそうなっていないのです。

原材料や輸入製品の価格高騰は、物不足だけでなく円安も影響し非常に深刻です。

このさまざまな物の価格高騰により「コストプッシュ型インフレ」が起き、それが「スタグフレーション」へと変化していくのではないかと予想されています。

「コストプッシュ型インフレ」というのは、企業等のコストアップが原因のインフレのことで、対義語は「ディマンドプル型インフレ」で需要が増大することが原因のインフレを指します。

スタグフレーションというのは、インフレと不況が同時に起こる現象のことで、第一次オイルショックはこのスタグフレーション状態だったといわれています。

アメリカの場合、同じコストプッシュ型インフレでも人手不足による賃金上昇が原因のひとつのようです。

しかし日本は、大手企業が春闘満額回答などと報道されるも、庶民にはこの賃金上昇の風が吹いてきている様子は全く見えません。

賃金以外のコストアップが企業を苦しめ、それが逆に賃金を削る原因になってしまうと最悪です。

不況下に金利は上がりません。金利を政策で上げてしまうと、資金調達がしにくくなるため金詰りで倒産する企業が増えてしまいます。

かといって金利が低いままでは、円売りによる円安を一段と強め、輸入原材料やエネルギーはますます高くなってしまうでしょう。

八方ふさがりとも思える経済状況で、岸田政権は「新しい資本主義」をどう展開していくのでしょうか。

岸田総理の手腕が問われます。

公開日:2022年2月26日

菅野です。

やっと令和4年度予算案が衆議院を通過しました。

政府には早くお仕事をしてほしいと思うのですが、コロナ禍オミクロン株に加えてロシアの暴挙のせいでどんどん遅れていくのが非常に腹立たしいです。

というのも、住宅ローン減税、法案が可決されないとどうにもならんのです。

今年は「すまい給付金」も「グリーン住宅ポイント」もありません!

住宅ローン減税も大幅縮小となりました。

じゃあ、買うのを待つべきか?という話ですが、もしインフレが進んでしまった場合には

が起こり、更に住宅が買いにくくなってしまう懸念があります。

これは、

・東京オリンピックがコロナ禍で盛り上がりに欠けたため、逆に熱を冷ます効果も失ったこと

・再生可能エネルギーへのシフトを煽ることが、既存のエネルギー価格の上昇を招いていること

・米国の人手不足、物不足によるインフレ

の影響で、日本も今後おそらくインフレへと進むのではないかという予想があるからです。

とにかく、オリンピックが終わったら不動産価格は下落する、という話はあてが外れていたということです。

価格下落を期待して買い控えていた方がいたとすれば、残念なことです。

2012年以降はずっと、できるだけ早い時期に不動産を購入していた方が勝ち組、ということがはっきりしています。

ですので、住宅ローン減税が縮小された2022年でも、買ったほうが良い、です。

ご検討されている方は、なるべく早くご購入されることをおすすめします。

公開日:2022年2月7日

菅野です。

本日2月7日のブルームバーグの記事です。

長期金利が一時6年ぶりの高水準、日銀から臨時国債買い入れ通知なし

日銀は国債の買い入れをしなかったそうです。

マイナス金利終了はそろそろ、ですかね。

すでに、ガソリン等の燃油高をはじめ、市中の物価上昇は目にイタイほどの状況になっています。

昨日買いに行ったペットフードの価格が一袋200円も値上げされてて、目ン玉飛び出ました。

コンビニのおにぎりはどんどん小さくなっていってるし、ほんと、財布開くたびにすごいインフレ感があります。

これで物価上昇率が2%いってないとすると、2%の物価上昇って相当ヤバイ気がします。

物価上昇に賃金上昇が伴わないのは「インフレ」というより「スタグフレーション」ですよね。

オイルショックと同じ状況が、この令和の世の中で起こるとすればそれは大変なことです。

なんで日本って賃金が上がらないのかね・・・

こんだけじゃぶじゃぶになっているはずのマネーは、どこに行ってしまったのか?

不思議で仕方ないです。

公開日:2022年1月24日

菅野です。

今日のYahoo!ニュースでこんな記事がありました。

【23区の独り負け だぶつく賃貸1R】https://t.co/rvj9HYNHsF

東京への人口流入は、コロナ前の2019年度は前年比約8万人増であったが、コロナ禍の20年度は大きく減少した。一方で神奈川、埼玉、千葉への人口流入はコロナ前と同じ水準であり、首都圏一極集中は継続している。東京のみ独り負けだという。

— Yahoo!ニュース (@YahooNewsTopics) January 24, 2022

こちらの記事をみると、おそらくあるはずのデータ表示が見られなかったため、元記事を探してみました。

元記事↓

賃貸住宅は東京23区独り負け コロナで変わる不動産事情 <週刊エコノミスト Online>

記事では、23区の世帯増加数が2020年の春頃から一気に減少していて、しかしながら貸家着工数は殆ど減っていないというデータが示されています。

要は賃貸住宅が23区でだぶつき、特にワンルームの空室率が上がっている、ということのようです。

(記事中には高級賃貸は影響が見られない、というようなことも書かれています。)

2020年に新型コロナウイルス感染症が流行し、都内の経済活動は麻痺してしまいました。

様々な店舗が営業を自粛し、特に宿泊業・飲食業への影響が大きかったものとおもわれます。

これらの業種の従業員は非正規雇用率が高く、職を失い東京を離れたことが、単身向け住宅の空室率上昇の原因である、と記事では述べられています。

またテレワークの普及で、郊外やより広い部屋への住み替えが促進されたことも理由の一つで、住宅販売が堅調であったことから購入へと踏み切った世帯も多かったものと思われます。

これに付け加えて、単身居住の学生が、授業講義のオンライン化のため実家に帰るというような事象も聞いております。

ということで、23区内のワンルーム需要は今、底にあるといえるでしょう。

サブリースをしている業者の中には、傾いてしまうところも出るかもしれません。

そうなると、サブリース賃料が下がったり、ひどいと賃料自体が払われなくなったりして、高金利のローンを支払えなくなるオーナーも出てくるでしょう。

厳しいことですが、今年の春が終わると耐えきれなくなった物件の放出が始まる、そんな気がしています。

公開日:2021年11月12日

菅野です!!

住宅ローン減税を受けるためには、

までに契約しないといけません!!!

あと19日!!!!!

とにかく急いでください!!!!!!!

控除期間最大13年!!!!!!!!!

最大控除額600万円!!!!!!!!

個人間売買でも控除期間10年!!!!

まだ間に合います!!!!!!!!!

住宅を買うならREDS!!

住宅を買うならREDS!!

急げーーーーーーーーーーっ!!!