ペアローン(共有名義)のメリットとデメリット

ペアローンを組んで共有名義にすれば、

一人では買うことができないような

理想の住まいが買えるなど

大きなメリットがあります。

しかし、リスクも大きいことをご承知ください。

今回はペアローンのメリットとデメリットについて解説いたします!

ペアローン(共有名義)とは?

「ペアローンとは、夫婦が一つの物件に対してそれぞれ主債務者として住宅ローンを契約することで、共同で借入ができるローンのことです(※親子2人でも契約することが可能です)。

夫婦が協力して組める住宅ローンとしては、ペアローンの他に「収入合算」があり、収入合算には「連帯債務型」と「連帯保証型」の2つの形態があります。

夫婦が協力して取り組める

住宅ローン

-

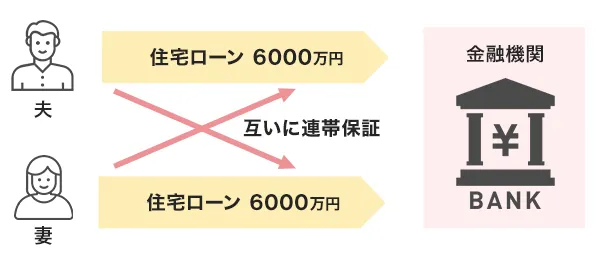

01ペアローン

夫婦それぞれが住宅ローン設定

夫婦それぞれが主債務者として住宅ローンを契約し、互いの債務について連帯保証する形態です。連帯保証人は、住宅ローンの契約者が返済できなくなった際に返済義務を負うため、自分の返済に加えて相手方の返済額も負担します。

-

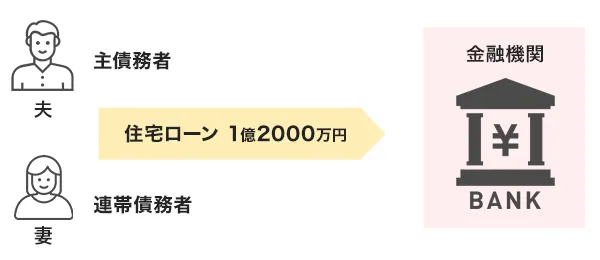

02収入合算(連帯債務型)

夫婦の一方が主債務者、

もう一方が連帯債務者としての

同等の債務(返済義務)を持つ夫婦2人の収入を合算して住宅ローンを借りる「収入合算」のうち、一方が主債務者、他方が連帯債務者となり、夫婦が共同で一つの住宅ローンの契約者となる形態です。主債務者と連帯債務者は同等の返済義務を負います。

-

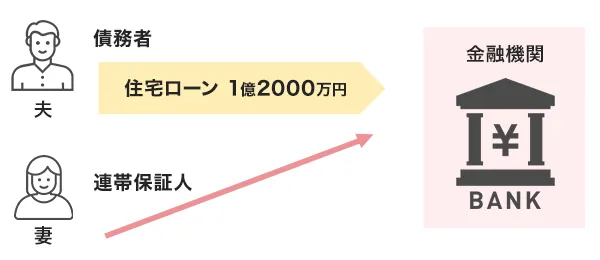

03収入合算(連帯保証型)

夫婦の一方が主債務者、もう一方が連帯保証人となる。債務者が返済不能の場合には連帯保証人が返済義務を負う

夫婦2人の収入を合算して住宅ローンを借りる「収入合算」のうち、夫婦どちらかが住宅ローンの契約者となり、他方が連帯保証人になる形態です。連帯保証人は住宅ローンの契約者ではなく、主債務者が返済できない場合に返済の義務を負います。

ペアローン(共有名義)の

メリットとデメリット

ペアローンは夫婦が協力して組める住宅ローンの一つですが、単独での借入の場合や他の2つの収入合算の場合に比べて、幾つかのメリット・デメリットがあります。

代表的なものは以下のものです。

-

メリット

メリット①

最大のメリットは1人で組むよりも多額の融資を受けることができることです。 1人分の年収では希望する融資額を受けられない可能性がありますが、夫婦それぞれが住宅ローンを組むことでより大きな額の融資を受けることができます。これは上記3つの形態それぞれに該当します。

メリット②

夫婦それぞれが住宅ローン控除を利用することができることもメリットです。単独で住宅ローンを組む場合に比べて世帯での減税額は大きくなることがあります。収入合算(連帯債務型)とペアローンでは夫婦がそれぞれ住宅ローンの契約者になるためそれぞれが住宅ローン控除を利用できます。

メリット③

ペアローンは2本の住宅ローン契約になる点が他の借入形態との大きな違いです。このため、例えば夫は変動金利で契約、妻は全期間固定金利で契約(「ミックス・ローン」などと呼ばれます)といった柔軟な契約が可能です。異なる返済期間で契約することも可能で自由度は高いです。

-

デメリット

デメリット①

2本の契約になるため司法書士報酬、融資契約の収入印紙代などが若干高くなります。ただし住宅ローンの融資手数料は「融資額×2%」という低率型がほとんどなので、契約が2本になっても額は変わりません。

デメリット②

夫婦連生団信などに加入していない場合、一方配偶者が死亡しても他方配偶者の住宅ローンの返済義務は残ります。単独での借入の場合は借入全額に対して団信が適用されるためデメリットといえます。

デメリット③

夫婦の離婚時には簡単に住宅ローンをどちらか一人のローンへ一本化したり、連帯保証を解除することは原則できず、金融機関との協議が必要ですがなかなか大変です。売却も共有名義なので互いの合意がないと進められませんし、残債が売却額を上回る場合は自己資金が必要です。

デメリット(リスク)を

最小限に抑えるためには?

借入の費用を抑えるためには融資契約をWEBで行える銀行を選んで収入印紙代を節約する/配偶者の死亡による住宅ローンの残債への対策としては夫婦連生団信(金利加算あり)への加入を検討する/離婚時の選択肢を増やすためにはある程度当初から自己資金を投入しておき、場合によっては処分ではなく保有(賃貸)も検討する(借換えや契約変更が必要な場合があります)といったことが考えられます。

「REDS」なら

手数料最大無料!

ペアローンで理想の住まいを

手に入れましょう!

これからも「REDS」がお客様とともに、理想の住まいへのお手伝いをいたします。経済的な負担を減らし、共有名義の夢のマイホームを手に入れましょう。お客様第一の誠実なサービスで、新しい生活のスタートをサポートいたします。