菅野 洋充(宅建士・リフォームスタイリスト)

社会に必要とされ人に役立つ企業を目指します

MENU

最終更新日:2021年4月25日

公開日:2019年9月28日

菅野です。

あと3日で、クールビズも終わり、消費税も10%に上がってしまいます。

しかし、住宅の購入に関しては優遇措置が拡充されます。

きちんと勉強して購入すれば、消費税増税前よりお得に購入することが可能となります。

消費税増税前の3日間で、おさらいしていこうと思います。

最初は

「住宅ローン控除」

です。

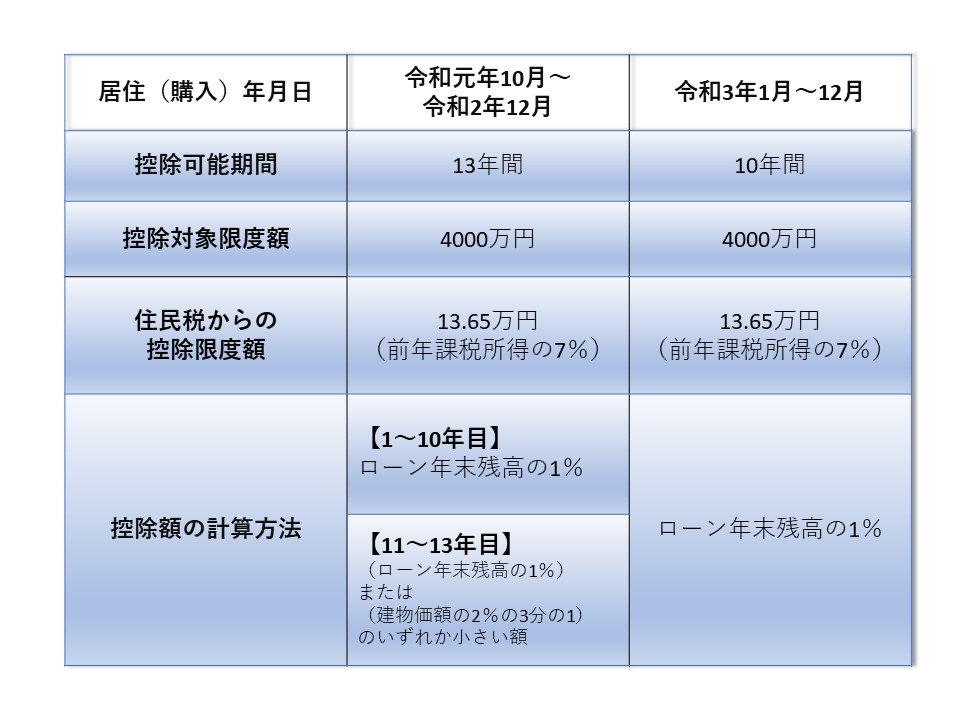

まず、早見表を作りました。

この控除対象限度額ですが、住宅が「認定低炭素住宅」または「認定長期優良住宅」の場合は

5000万円

にアップします。ただ、上記の金額は

「消費税課税業者が売主」

の場合となります。

消費税が非課税となる個人から購入した(中古住宅を買った)場合は、控除対象限度額が2000万円、最大控除額が200万円、住民税からの控除限度額は9.75万円(前年課税所得の5%)となります。

つまり、住宅ローン控除を最大限に利用しようとすれば、

⑤住宅ローン控除の期間終了後に一括返済する。

ということになります。

①番については、最大控除額50万円から住民税控除額136,500円を引いた額が363,500円となります。

④番についての解説ですが、住宅ローン控除は「住宅ローンの年末残高の1%」を税金から控除する、という仕組みです。

返していくと残高が減り、控除も減ります。そのため、住宅ローン控除が使える間はできるだけ年末残高が高いほうがお得となります。

短い期間での借り入れは一度の返済額が大きく、残高がどんどん減っていくので、できるだけ長い期間で借り入れするほうが有利です。

⑤番は、住宅ローン控除が使えなくなったタイミングで一括返済することで、それ以降の金利支払いをなくす(減らす)ことができます。

住宅ローン控除が使える間は繰り上げ返済をじっと我慢して貯蓄し、使えなくなったら一気に返す!という方法をおすすめします。

いかがでしょうか?

所得税363500円支払っている方は、年収換算で約735万円くらいになります。

(お子さんがたくさんいて扶養控除が多い方は、もっと換算年収は高くなるかと思います。)

なかなか条件をバシッと当てはめられるのは難しいかもしれません。

年収735万円以上か、と思ったかたもいらっしゃるかもしれません。

大丈夫です。

それ以下の方に使える

「すまい給付金」

という仕組みがあります。

次回はこちらをおさらいします。

ところで、住宅ローン控除を有利に使うためには「消費税課税業者」から購入することが一つのポイントですが、これはもう一つお得なポイントがあります。

「REDSで購入すると仲介手数料無料になる」

確率が非常に高いということです。

この条件だけでも、百万円単位でお得になることもありますので、最大限の住宅ローン控除をぜひ狙っていってください!

最終更新日:2019年10月4日

公開日:2019年9月21日

菅野です。

昨日、こんなニュースがありました。

全体の20.7%が大田区、79.3%が江東区に帰属すると東京地裁が判決。東京湾の人工島「中央防波堤埋立地」をめぐる40年越しの対立に、初めて司法が判断を下しました。

▶東京湾埋立地、江東区に8割帰属 大田区との訴訟判決https://t.co/4pKZrHoS26 pic.twitter.com/HBd5S2uctL

— 日本経済新聞 電子版 (@nikkei) September 20, 2019

オリンピックの開催を機に、大田区が訴えるかたちで始まったこの裁判ですが、40年以上も争われてきた埋立地の帰属問題に一つの結論が出たということは喜ばしいことです。

まだ、両者ともその結果を受け入れるかどうかという状況ではありますが、控訴した場合にはオリンピックに間に合わなくなるようですので、できたら両者とも矛を収めてほしいと思います。

ところで、こういう裁判で確定した境界を調査するために裁判所に行ったことがあります。

私が担当したのは、土地の一部がいわゆる「2項道路」に接道している物件で、セットバック(道路後退)が必要かどうかを役所に調査しに行った際に

「こちらの道路は裁判で確定しているので、裁判所で確認してください。」

と言われ、管轄裁判所の判決を管理する部署に連絡、予約して判決文を確認する、という作業をしてきました。

電話で利害関係人である旨を説明し、必要な書類を用意して、指定の時間に裁判所に行き判決文を見る、という形になりました。

コピーは認められず、メモもだめという厳しい条件でしたが、判決文は簡潔で、こちらの物件側はセットバック済みということが確認できたので、それを重要事項説明で買主側に説明しました。

こういった事例はたくさんあるわけではないのですが、注意が必要な物件であると言えるでしょう。

もしかすると道路の中心線で争うような、うるさい土地所有者が近隣にいる可能性があります。

(私の担当した物件は、依頼者の前の所有者が係争し、裁判に負けてセットバックしたという経緯のものでした。ですので周囲の方は関係なく、ご納得のうえ購入いただいております。)

埋立地の帰属も、道路のセットバックも、(ちょっと乱暴ではありますが)土地の所有に関する争いとしては似たようなもんです。

土地をできるだけ広く持っていたいという気持ちは皆、一緒なんですよね。

10月4日追記

どうやら、江東区、大田区とも控訴しないこととなったようですね。一件落着で良かった!

最終更新日:2021年12月27日

公開日:2018年4月14日

菅野です。

前回より最近話題になっている、サブリースに関する問題を取り上げました。

前編はこちら

このサブリースというのは、いわゆる「又貸し」です。

大家から安い家賃で物件を賃借し、それを高い家賃で又貸しすることによって差額を儲けとするわけです。

正直なところ、直接入居者に高い賃料で貸した方が大家はもうかるはずなのですが、なぜそれをしないのかというと、要はリスクを負いたくないという素人大家の心理に業者が付け込んでいるだけなんです。

「家賃を保証します!」

という業者の言葉を信じて業者に貸してしまうわけなんです。

ただそういうと反論として、銀行から融資を受けてアパートを建てたり購入したりする際には、素人が自分で賃貸経営するよりも業者が家賃保証した方が銀行としてはリスクが低いという判断もある、という方もいらっしゃいます。

まあそういった部分もなくはないのですが、どちらかというとその業者の紐づけで融資を受けることが多くそういう言い方をしているだけに過ぎない、という場合も少なくないのです。

銀行と建築会社がグル、というやつです。

(かぼちゃはかなり怪しいですが、どうなんでしょうね)

サブリース業者も企業です。何かあればデフォルトも倒産もするのです。

丸ごとサブリースをしてしまうと、その業者がつぶれたら一銭もお金が入ってこなくなるという悲劇に見舞われてしまいます。

そこで対策を取れるかたは良いのですが、サブリースしていれば安心だ、金融商品と一緒だなどと考えていたかたは、急に厳しい寒風吹きすさぶ不動産賃貸世界にさらされて身動きが取れなくなってしまうのです。

それでは解除すればよい、とお考えの方もいらっしゃるかと思いますが、そんな簡単な話ではないのです。

ここで(やっと!)出てくるのが「借地借家法」という法律です。

「借地借家法」というのは平成3年にできた法律ですが、その前に「(旧)借地法、(旧)借家法」という大正にできた法律があり、それが時代に合わなくなったために新たに作られました。

(旧)借地法というのは、廃止されましたが現在も旧法借地権の物件等で不動産を取り扱う者にとっては馴染みのある法律です。

はたして、どうでしょうか?

素人で先祖伝来の土地を持っていて、アパート建築業者から「もうかりますよ、家賃保証で安心ですよ」などと言われていうがままにアパートを建ててしまうような方は、強い大家なのでしょうか?

先日、元レオパレス(がサブリースしていたアパート)を売らせてもらいましたが、売主さんに話を聞くと、その売主さんが買われたときに元の所有者さんはかなり困っていらっしゃった様子で、先祖伝来の土地を守れなくて悔しい、と引渡しの時に泣いていらっしゃったそうです。

その後、売主さんに引き渡された元レオパレス(がサブリースしていたアパート)は、なけなしの入居者をレオパレス21が全部他の物件に移してしまい、全空きになってしまいました。

でも売主さんはご自身でいろいろ動かれ、賃貸状況を改善したうえで今回売却となりました(素晴らしい!)。

明らかにアパート建築業者やサブリース業者の方が強く、騙される土地持ちの素人は弱く保護されるべきだと考えるのですが、間違っていますでしょうか。

でも「借地借家法」では、サブリース業者だろうと借主は守られ、素人で騙されてアパートを建ててしまった大家は保護されないのです。

大家から借主であるサブリース業者に解除を求めることは法律上難しく、サブリース業者が解除することは簡単なのです。

どんなに無能であくどい業者でも、サブリースを解除するのは契約書に大家にとって良心的な条項がなければ非常に困難なのです。

銀行が投資信託などの金融商品を売る際には、リスクについてかなり突っ込んで説明をすることが求められています。

しかし、アパート経営(建築)やワンルームマンション販売などはそういったことは求められません。

これっておかしくないですか?ってことを私は言いたいと思います。

また「借地借家法」でサブリース業者が無条件に保護されるという方向性も時宜に合いません。

消費者保護法という法律がありますが、残念ながらアパート建設は事業とされ適用はないようです。

私はどちらかというと自由主義で規制にはあまり賛成なほうではありませんが、アパート建築業界についてはもう少し誠実さを持ってもらえるよう、法の規制は必要ではないかと考えます。

消費者保護法に準ずるような、弱い大家となる個人を業者から保護する法律が必要であると思います。

今日も長くなってしまいました。

最後まで読んでいただいた方、ありがとうございます。