渡部 親三(宅建士・リフォームスタイリスト)

安心と信頼を御提供できるよう努めさせていただきます。

MENU

最終更新日:2020年11月1日

公開日:2020年7月13日

皆様こんにちは。

不動産売買の 仲介手数料が「割引・最大無料」の【REDS】の渡部親三です。

この度下記のマンションのご購入をお手伝いさせて頂きました。

〇 中古マンション

所在)中央区某所所在 2000年築 約65㎡ 2LDK 高層階 西向き

仲介手数料【半額】にてご購入となりました。

建物名に「銀座」を冠した物件で、駅徒歩1分の好立地が魅力の物件でした。

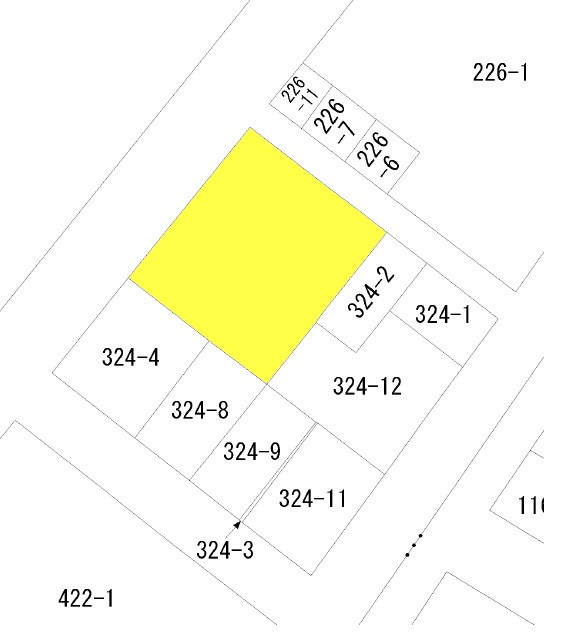

当物件は角地になっている土地で、どちらの道路も中央区の公道です。

公図はこのようになっています。

土地は目に見えないところに境界線があったりしまして、一つの土地に一つの建物が建っているとは限りません。

住所(住居表示)とは別に土地には「地番」が振り当てられているのですが、さすが中央区、とても綺麗な公図になっています。

接している二方向の道路はともに「無地番」となっており、これは国や地方自体が所有・管理している「公道」であることを示しています。

今回の物件は共同仲介で売主側に仲介業者さんが入っており、書類の作成をお願いしましたが、北東側の道路は「建築基準法42条2項道路」だということです。

しかし・・・なにかおかしい・・・

2項道路は長年不動産を取り扱っていると、現地で「2項道路だな」と感じたり、公図をみて「これは2項ね」と推測することができるようになります(もちろん最終的には役所で確認が必要ですが)。

しかし上の公図を見ると2項道路の特徴がありません。

「1項1号にしては狭い道路だったし・・・もしかして3項?」

と思い付き、あらためて私が役所に確認すると案の定「42条3項道路」ということでした。中央区はたまにあるんですよね。

道路の「建築基準法上の種別」はおろそかにできない重要なポイントです。

不動産の取引に際しての調査ではひょっとすると最も重要なポイントかも知れません。

セットバックが必要な2項道路は特に慎重な調査が必要で、セットバック済みなのか、改めてセットバックが必要なのか、どの程度敷地を道路提供する必要があるかは重大な影響があります(特に土地、戸建の取引)。

42条3項道路とは、

「特定行政庁は、土地の状況に因りやむを得ない場合においては、前項の規定にかかわらず、同項に規定する中心線からの水平距離については二メートル未満一・三五メートル以上の範囲内において、同項に規定するがけ地等の境界線からの水平距離については四メートル未満二・七メートル以上の範囲内において、別にその水平距離を指定することができる。」

という道路です。

今回の道路は中心は1.5m、認定幅員は3m、現況も3mの道路でした。

本来は中心から2mセットバックが必要なため50㎝セットバックが必要なのですが、3項道路に指定されているため後退の必要がない道路なんですね。

そう考えると先ほどの公図にも全く違和感がなくなります。「後退」の痕跡が公図上どこにもなく、それでいて比較的新しい街並みなので「矛盾」があるように見えたのですが、3項道路でしたら「なるほど」と合点がいきます。

3項道路は中央区は結構多くて、月島や銀座、築地などの地域では「頻出」します。

ただこのエリアの取引の経験がないと知らないという不動産業者も多いようで、試しに会社内で聞いた限りほぼ全員が「未体験」でした。珍しい道路であることは間違いありません。

京都の祇園あたりにも42条3項道路がかなりあるようです。

「路地」の文化、歴史的な街並みの保存・活用にうまく利用されているようです。

2項道路に接している土地で建替えを考える場合はセットバックに皆さん悩まされます。

そうしたところら考えると3項道路は4m未満でもセットバックが不要なので「羨ましい!」と思う方もいらっしゃるかもしれません。

世の中にはこんな「恵まれた」道路もあるんですね。

【道路は不動産の命】

という言葉があります。

非常に深い意味のある業界での格言です。

不動産を生かすも殺すも道路次第です。

皆様も不動産の道路については細心の注意を払うようにしましょう。

道路の話を始めると長くなりますのでまたの機会にこの格言の意義等について触れたいと思います。

どうぞよろしくお願いいたします。

渡部

公開日:2020年6月15日

皆様こんにちは。REDS不動産流通システムの渡部です。

コロナ禍をきっかけに急速に浸透しつつあるテレワーク(在宅勤務)。

先日今後マンションの間取にテレワークを意識したものが出てくることを予想しました。

特に販売図面等で【テレワーク】を意識しているわけではありませんが、先日ご案内で行ってきた都内のマンション(リノベーション物件)ではテレワーク向きの【DEN】を配したお部屋でした。

キッチン横のスペースにカウンターや棚を設けて作業が出来るスペースを作っています。

収納を設けてもよいスペースだと思いますが、見学されたお客様にも好評でした。

写真ですとこんな感じです。

「これでは狭い!」とか「もっとゆったりした椅子がいい!」とか様々な意見があると思いますが、個人的にはこのくらいスペースがあれば十分ですかね。

実は同じマンション内で販売中の他のお部屋も同様に【DEN】を設けたリノベーションをしていました。

もともとの間取りは同じ部屋ですが共にスケルトンからリノベーションしておりこうしたスペースはゼロから造っています。

こちらはカウンターの背後に可動式の棚を設けていて、透明の引戸を付けています。

最初のお部屋よりもカウンターが広く、ご夫婦2人で並んで作業できるほどの広さがあります。

電源の位置はこのように高い位置にあると便利ですね。

お子様の勉強や読書のスペースにも利用できそうです。

こうしたスペースを設けた物件は今後増えていくと思います。

こうした物件を見ていると自宅の改装・リフォームの欲求が高まってきます(笑)

アイデア次第で効率良く自宅で作業できそうですね。

どちらもセンスよく考えて造られていてお客様(ご夫婦で在宅勤務中)も好印象のようでした。

今後増えてきそうなスペースです。

実際に見てみるとイメージが湧きますので気になる物件はぜひ現地をご覧になってください。

よろしくお願いいたします。

渡部

最終更新日:2022年2月21日

公開日:2020年6月3日

皆様こんにちは。REDS不動産流通システムの渡部です。

住宅ローンについて、お客様から【私はいくら借りられるでしょうか?】という質問をよくいただきます。

「年収の7倍」とか、大まかな目安はご存知の方も多いかもしれません。

「年収の10倍借りられることも!?」等とも言われていますね。

本日はローン計算、【借入可能額】の考え方の【基本・大原則】をお伝えします。

結論から申し上げますと、【借入可能額】は次のように計算します。

{「年収」×「返済比率」÷12か月}÷「100万円あたりの審査金利で計算した返済額」×100万円

この中に「返済比率」と「審査金利」という聞き慣れない言葉が出てきます。

「返済比率」とは、金融機関が定めた年収に対する返済額の負担率です。

業界では「返比(ヘンピ)」と略されます。

住宅金融支援機構の【フラット35】では年収400万円未満は30%、400万円以上は35%とされています。

フラット35の返済比率は絶対的な基準ですが、銀行は「原則35%、属性によって40%」など柔軟で、かつ各行で考え方の差が出やすいところです。

「審査金利」とは、文字通り住宅ローンの審査の際に用いられる「計算上の金利」です。

【フラット35】のような全期間固定金利の住宅ローンでは借入期間中金利が変動することはありません。

このためフラット35では審査金利=実行金利となります。

ただこれは例外で、銀行の住宅ローンの場合は審査金利は金利変動を前提に高めに設定されています。

都市銀行で3.1%~4%、地銀やネット銀行もこの範囲が多いです。

「仮に金利が4%まで上昇しても規定の返済比率内に収まるか?」という観点から審査するわけです。

具体例で考えてみましょう。

年収500万円の方が、最長期の35年で住宅ローンを検討しています。

返済比率40%、審査金利4%の金融機関(都銀に実際にあります)で借りる場合、幾らまで借りられるか?

まず、「100万円あたりの審査金利で計算した返済額」を求めます。

審査金利4%、借入期間35年の場合、こちらは4,428円になります。

上の式にあてはめると、

{500万円×0.4÷12ヶ月}÷4,428円×100万円=37,639,265円

となります。

仮に同じ年収の条件で、年齢的な問題もあり、借入期間を20年で考えている場合はどうか?

期間20年の場合は「100万円あたりの審査金利で計算した返済額」は6,059円になります。

同様に計算すると、

{500万円×0.4÷12ヶ月}÷6,059円×100万円=27,507,289円

となります。15年短くなると1,000万円強借入可能額が減る計算です。

フラット35の場合はどうでしょうか?

フラット35の今月の金利(借入90%未満)は1.29%です(先月より0.01%低くなりました)。

期間35年の「100万円あたりの審査金利で計算した返済額」は2,960円になります。

返済比率は400万円以上のため35%です。

したがって、

{500万円×0.35÷12ヶ月}÷2,960円×100万円=49,268,018円

10倍とまではいきませんが、かなりそれに近い額まで借りられてしまいます。

なぜこんなに借りられる額が増えるのか?

やはり審査金利が固定金利で実行金利で計算されるのが大きいですね。

フラット35は金利が全期間変わらないという安心感が魅力ですが、それがゆえに借入可能額が民間の金融機関よりも非常に大きい!という特徴があります。

ちなみに民間の金融機関ですと一部例外はあるものの、全期間固定を選んだ場合でも変動金利の場合と全く同じ審査金利で計算するところが大半です。金利は固定なんだから高くしなくてもよいのでは?と思ったりもしますが長年の債権管理の経験・蓄積がありますからこれはやむを得ないところでしょうか。。かなり保守的なスタンスを取っています。

以上がローン計算の基本的な考え方です。

「カードローン」や「車のローン」など別の借入がすでにある場合なども、こうした考え方を少し応用して計算していきます。

まずはこうした考え方からご自身の借入可能額を目安として持っておくことをお勧めします!

(※「借入可能額」は融資可能額であり、「返済可能額」であるとは限りません。少し多すぎる場合もあるので十分ご注意ください)

中古物件で築年数がある程度経過している物件ですと、そもそも「希望の期間の借入ができない」場合もあります。

特に中古マンション。

選択肢はあるとはいえ、一般に経過年数が嵩んでくると借りられる期間は短くなってきます。

期間が短いと「100万円あたりの審査金利で計算した返済額」は高くなりますので、思ったよりも借りることができないということもよくあります。

「自分がいくらまで借りられるか?」とともに、「この物件だといくら借りられるか?」が重要になってきます。

「物件を探す」ということは「買える物件を探す」ということです。

このあたりの具体的な計算は我々に相談していただければ幸いです。

なお「年収」とは、会社員や公務員といった「給与所得者」の方の場合、源泉徴収票の「支払金額」、税金や社会保険料を控除される前の金額で計算します。源泉徴収票の一番大きい数字です。

確定申告者、源泉徴収票がまだもらえていない転職後間もない給与所得者、などでは年収の考え方はまた異なります。ご注意ください。

今回は住宅ローンの借入可能額の計算の【基本】についてでした。

また機会がありましたら【応用】についても触れていきたいと思います。

皆様どうぞよろしくお願いいたします。

渡部

最終更新日:2020年6月3日

公開日:2020年5月25日

皆さんこんにちは。REDS不動産流通システムの渡部です。

本当に大丈夫なのか一抹の不安はあるものの、本日緊急事態宣言が解除されることになりました。

事前報道があったためか、本日は電車に乗っていても明らかに乗客数が宣言中よりも増加!

日常が戻ってくる嬉しさがある反面、まだまだ油断できない怖さがあります。

さて政府から配布される布製マスク(2枚)ですが、23区に在住している私の自宅にはまだ届いていません。

このマスク配布、賛否色々あるようですが、政策が報道された時に私が感じたことは、

「本当?それはめちゃ嬉しい!」

ということでした。

あの頃はネットでもマスクが買えず、というか「在庫あり」の商品を注文したのに一向に届かずイライラしていました。開店前の薬局・ドラッグストアはマスクを求める長蛇の列でしたよね。

業務上、どうしても対面で人と接することが必要で、会社も入手できないし(※その後会社からもマスクが支給されました)自分の在庫はなくなってくるしかなり焦りがありましたね。

そのため国からマスクが配布されると聞いたときはホッとして「助かった!」と思ったものです。

税金の使い方として適切なのかとか、他にも効果が高い政策はあるのではないかとかそうした点よりも、「何とかマスクが入手できる」という安堵感が大きかったです。

しかし、届きませんねぇ。。待てども待てども。。

このガッカリ感。。期待した自分が馬鹿だったか。。

路上で普段マスクを取り扱っていなそうな方々が50枚入りの不織布マスクをいたるところで売るようになりましたね。

多分、国からの配布が始まって供給が過剰になった面もあるのだと思います。

今マスクは自宅に豊富にあり、たっぷり「貯金」ができていて安心です。

もう少し早く届けば嬉しさ・満足感は高かったと思いますが、緊急事態宣言が解除された今日になってもまだ届いていないというのはやはりガッカリです。少し期待し過ぎました。

緊急事態宣言が解除されたからといってマスクの必要性がなくなったわけではなく、これからもしばらくは必須の状態が続きそうです。

届いたら折角ですから使ってみたいですね

個人的には契約手続の時に装着してみたいです。

不動産の契約の際は【重要事項説明】という物件についての説明があります。

長いと2時間くらいしゃべり続ける必要があり、不織布のマスクをしているとかなり息苦しいんですよね(喉もかすれてくるしなかなか重労働なんです!)。

テレビのニュースで布マスクで総理他がしゃべっている映像を見ていると【重説の時に良いかも?】と考えたりします。

通気性が良さそう・・・

そうしたマスクではこの時期意味がありませんかね(笑)。

本当に届くのか半信半疑ですが、届いたら色々試してみようと思います!

宣言解除後も気を緩めず頑張りましょう!

最終更新日:2020年6月14日

公開日:2020年5月19日

皆様こんにちは。REDS不動産流通システムの渡部です。

弊社で新規にスタートしたサービス、【中古マンションフルリフォーム仲介】のご紹介です。

中古マンションを購入した場合、リフォームはつきものです。

中古物件は「現況引渡し」が原則で、購入後のリフォームは買主様の負担で行うことになります。

ところがリフォームといっても費用がいくらぐらいかかるはかなり不明瞭で、事前に費用が見えにくいために躊躇されることも多いです。

この度弊社では中古マンションについて、専有面積に応じたフルリフォームのメニューを作成し、価格も面積に応じて自動的に決定される商品の提供を開始しました。

そして弊社でフルリフォームをされるお客様については、弊社で物件を仲介する場合、【中古マンションの購入時の仲介手数料は無料】になります!

パッケージ商品のため「間取り変更」には対応できないなど制約はありますが、キッチン(食洗器・浄水器標準装備)・システムバス(浴室乾燥機標準)・洗面化粧台・トイレ・給湯器・玄関収納・扉などの建具類・壁紙・フローリング交換等々が入っています。網戸交換・カーテンレール設置・CF貼替・和室の場合は畳の表替えなども標準メニューです。

各商品はLIXIL製品が中心で、パッケージ商品のためメーカーを自由に選ぶことはできませんが、自信をもってお勧めできる商品ばかりを選んでいます。

価格はイメージとしては、

40㎡のマンション = フルリフォーム費用 520万円

50㎡のマンション = フルリフォーム費用 575万円

60㎡のマンション = フルリフォーム費用 600万円

70㎡のマンション = フルリフォーム費用 665万円

100㎡のマンション = フルリフォーム費用 850万円

という感じです(価格は税別)。

オール電化の場合は別途料金がかかります。また機器搬入にエレベーターが利用できない場合は別途運搬費がかかります。こうした注意点はございますが、「シンプル」「明快」「分かりやすさ」をテーマとしたパッケージ商品です。

【どうせリフォームするなら気持ちよく室内は全て新品にして、仲介手数料も無料に!】

部分リフォームでは得られない気持ちよさがフルリフォームにはあります!

この機会に皆様ぜひご利用を検討ください。

詳しい商品内容についてはお気軽にお問合せください。

どうぞよろしくお願いいたします。

最終更新日:2020年6月14日

公開日:2020年5月11日

皆様こんにちは。REDS不動産流通システムの渡部です。

最近お客様と話していてテレワーク(在宅勤務)になっている方が増えていることを実感します。

公衆衛生上の要請で、今最も求められているのが【人との接触を減らすこと】。

長年の慣習も何のその、テレワークは一気に浸透した印象があります。

弊社はこのコロナ禍の前から積極的にテレワークを導入しております。

何年かテレワーク主体で働いていて想うことはいろいろあります。

どちらかというと「プライベートに仕事を持ち込まない」主義だったので慣れるまでは苦労がありましたね。

今ではこれ以外の働き方は考えられないくらいですが、当初はONとOFFの切り替えが難しかったり、大変なところもありました。

新人の教育方法やチームワークの醸成など、社内でもまだ試行錯誤があり課題は多いと思っています。

海外の研究では週2日程度のテレワークが最も効率が良いというデータがあるようですが、社会全体で試行錯誤が続いていくことになりそうですね。

ただ実際に取り組んでいる者からすると、テレワークには合理的なところがあり、今後も増えていくのは間違いないと思います。弊社でテレワークで働いている者も10人いれば9人くらいがこのままテレワーク主体で働きたいと考えていると思います。やはり通勤の負担が減ることは非常に大きい!オフィスの面積も減らせますし、様々な課題がありながらも拡大は止まらないと考えています。

東京都内の就業者数は約800万人前後のようです。

仮にその1/4の200万人がテレワーク可能で、その半分の100万人が実際にテレワーク主体で働くとするとどうでしょう。受け止め方は様々でしょうがかなりのインパクトがありそうです。

不動産業界にいる者として、テレワークが浸透すると【都心のオフィス需要の変化】、【郊外の復権】、といったことがまず頭に浮かびます。オフィスの面積は当然以前よりも狭くてよいでしょうし、逆に自宅の面積はより広いものが求められていくことになるでしょう。

さて自宅で働くことを前提にするとまず問題になるのがそのスペース。

これまでの「仕事の後は寝るだけ。休みの日も出かけるから・・・」という生活は変えざるを得ません。

広いスペース、多い部屋数の間取りの需要が増えそうです。

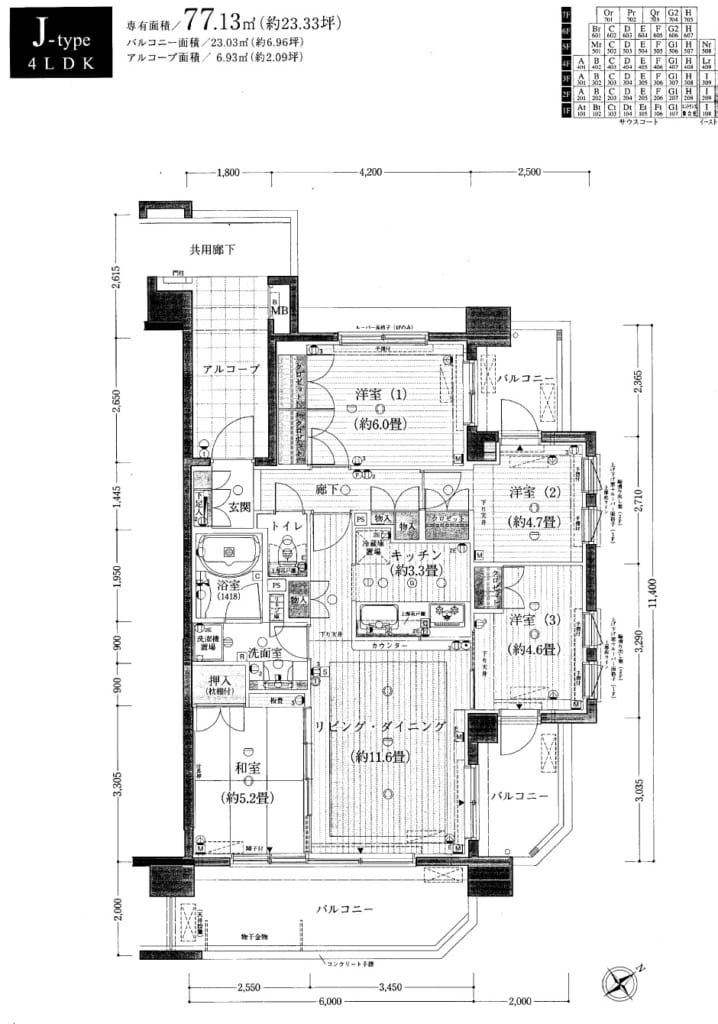

例えばこのような間取りです。

専有面積は約77㎡でLDKもそれほど広くありませんが4つの居室があります。

ここ最近は少子化もあり「広いリビング」に人気がありました。

子供部屋等は少し狭くしてリビングを広く取り、家族が顔を合わせる時間を増やすという発想がありましたが、各居室の面積は狭めのままリビングが狭くなる(残念!)というようなことも起こりそうです。

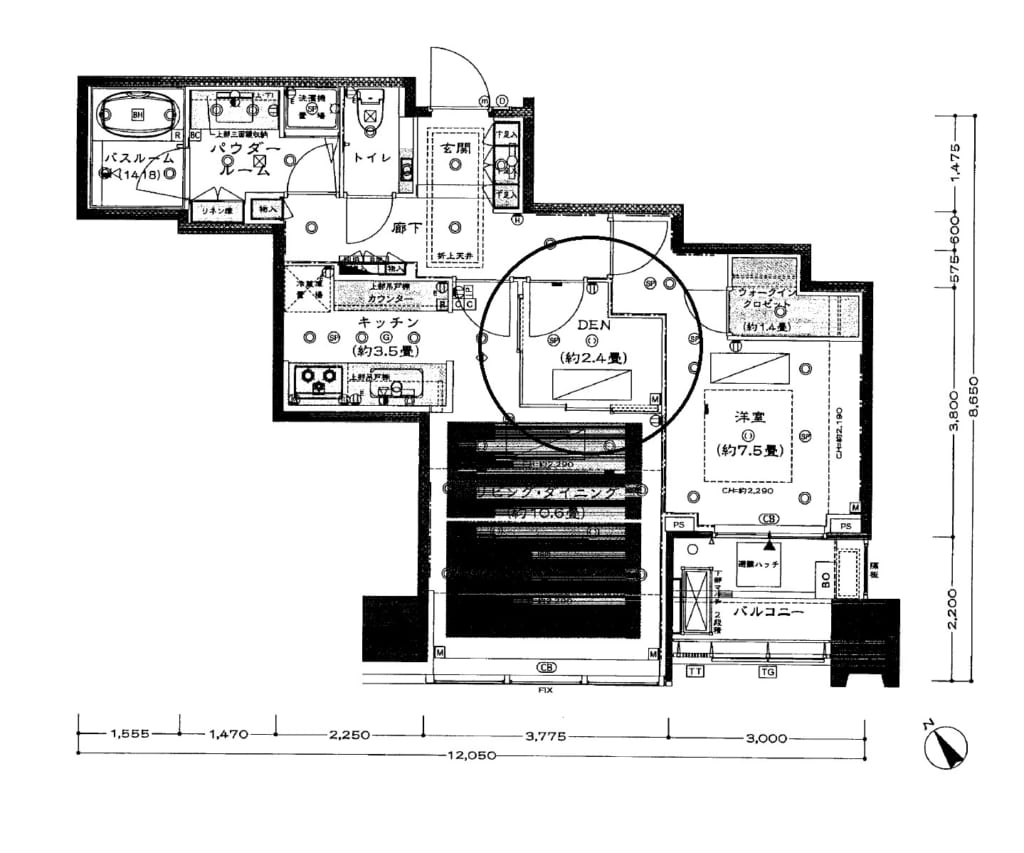

また【DEN】等と表記されることもある【書斎スペース】がある間取り。

以下のような間取です。

こちらは港区のタワーマンションの間取図ですが、こうした書斎スペースがある間取りも需要がありそうです。

DENの部分にはビルトインの天井カセットタイプのエアコンもあり、居住性も快適。テレワーク向きの間取ではないかと思います。

こうしたスペースはリフォームで壁を撤去してLDを広くすることもできます。

逆の発想で、リビングにこうした仕切りを設けることで独立したスペースを作ることも考えられます。

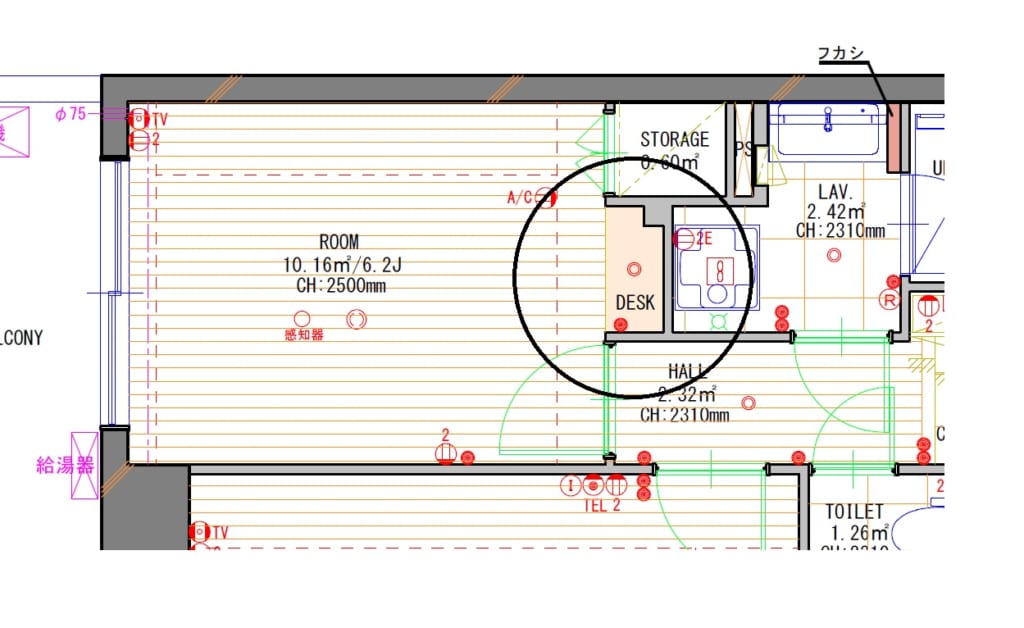

リフォームといえば以前お客様のオーダーで【作業スペース】を居室に設けたことがありました。

図面で「DESK」と表記されている部分です。

リノベーション工事だったため比較的自由に間取りを考えられたのですが、収納のスペースを削ってノートパソコンで作業が出来るスペースを作りました。

独立した部屋は難しい場合でも、こうしたリフォームでスペースを作ることも考えられます。

新築マンションは計画から建物完成まで時間がかかります。

まずは中古マンションのリノベーション物件からテレワークを意識した間取が現れてくると思います。

今回ご紹介した間取はいずれも「before corona」の時代の物件です。

「with corona」、「after corona」の時代、より強く、より意識的に商品化がなされることでしょう。

間取のトレンドにも変化がでてくるかもしれません。

テレワークに取り組み始めた方は住まい選びの視点を見つめ直す良い機会かもしれませんね。

それではまた。

最終更新日:2020年11月1日

公開日:2020年5月5日

皆様こんにちは。REDDS不動産流通システムの渡部です。

GWは【ステイホーム】、緊急事態宣言が延長されましたが一丸となって乗り切りましょう!

さて土地を買うときは地名に気を付けろ、という話はよく耳にすることがあると思います。

「沢」、「落」、「津」、「洲」などのサンズイの地名は水に由来があり地盤に注意とか、よく言われていますね。

過去の土地の状況に応じて地名が付けられていたことは事実でしょうから地名にも土地の歴史や情報が反映されていると考えることは自然なことです。

昔宅建協会の講習に出た時に講師の方から聞いた話では「赤」の付く地名は「赤土」に由来していて関東ローム層などの粘土状の土地を表しているということでした。

「赤坂」、「赤塚」、「赤堤」、「赤羽」、「赤城元町」など、東京都内には「赤」が付く地名は結構あります。

調べるとこうした町名は確かに「赤土」に由来していることが多いようですね。

「赤土」質の土地は一般に住宅地盤としては良好なことが多いようで、土地にとっては好ましい由来といえそうです。

港区に都営大江戸線の「赤羽橋」という駅があります。

近くに人気校として知られる「港区立赤羽小学校」などがありますが、現在の住所は三田や芝ですがあのあたりはかつては「芝赤羽町」と呼ばれていたとか。

やはりこちらも「赤土」に関連する由来があるようです。

都内はじめどの地域でも旧町名が消失して「~丁目」などに単純化されてしまいこうした関係性は見えにくくなってしまったところがあります。

自然災害の増大がささやかれる今日、皆様も土地の購入や引越しの際はその土地の旧町名を調べてみると様々な情報が得られるかもしれませんね。

ただ地盤のサウンディング試験の結果報告書などを仕事上よく見かけますが、一般に地盤が良好とされる地域でも数メートル場所が違えば試験結果は全く異なることも多いです。

大まかな目安や地域性の理解には役立てられても検討する物件の地盤を保証するものではありませんので注意が必要です。

REDSでは情報会社との提携でお客様の希望により過去の土地の履歴を調べるサービスも利用可能です。

関心がある方はお気軽にご相談ください。

それではまた。

最終更新日:2020年5月5日

公開日:2020年4月28日

皆様こんにちは。

REDS不動産流通システムの渡部です。

2020年4月1日より改正後の民法が施行されました。

我々不動産取引に携わる人間についても影響は大きく、特に施行月の今月は改正民法を反映した新しい各種の売買契約書を見ていろいろなことを考えます。

2017年5月に改正案が国会で可決され約3年近くの時間が経っています。

業界内でも「連帯保証の内容変わるらしいよ」「瑕疵担保のところは変わるみたい」など話題にはなっていましたが、あらためて施行され契約書の条文が変わってみるとその変化の大きさに驚きます。

特に大きく変わった代表的なところが【瑕疵担保責任】です。

改正内容については探せばよくまとめらたサイトやページがあると思いますし、詳細な内容は専門の弁護士の方等に説明は任せたいと思います。【契約不適合責任】というものに変わりました。

(不動産売買業界の方は今すぐ新しい【売主宅建業者型】の契約書を確認してみましょう!瑕疵担保の条文の変わりように驚くと思います!一般仲介の条文ももちろん変わっていますが、民法がどのように変わったかは業法で期間のところ以外買主に不利にできない宅建業者型の書式を見るのが分かりやすいです。区部所有の一般仲介の瑕疵の対象から「雨漏り」がなくなるなどその他でも変更箇所は多いです!)

売主宅建業者型では損害賠償(と契約締結の目的を達成できない場合の解除)が原則だっところが修補等が明文で認められるのようになったのは実務の追認というか、やりやすくなると思います。

瑕疵担保責任では損害賠償が原則で売主業者の場合に法律上、条文上修補は請求できませんでしたが(個人間の取引では逆に修補のみに限定)、瑕疵の内容にもよりますが修補に応じてくれれば足りるケースが多かったのでこの点は分かりやすくなったと思います。

今回の法改正と契約書の内容の変更から最も予測される事態は、まだ憶測にすぎませんが、「契約書の特約が長くなるだろうな」ということです。

契約不適合責任を前提にすると「どのような物件の取引であるか」をこれまでより一層明確にする必要がありそうです。

これまでも物件の状況や問題点、不具合等については報告書や重要事項説明書に記載していましたが、より詳細に売買契約書に記載する必要が出てきそうです。実務的には「容認事項」を列挙する契約書が多くなるでしょうか。

個人間の場合は責任の内容を限定できるのでそれほど大きくは変わらないかも知れませんが、売主が不動産業者の場合の契約書は容認事項だらけになるような気もします・・・。

これが偽らざる心境です。

今年一年間くらいはこうした改正民法に「慣れる」ために業界全体に大きな混乱がありそうです。

皆様も不動産取引に際しては、取引の内容がどのようなものであり、売主買主としてどのような責任=権利があるのかをよく理解して臨むようにしましょう。我々も安全な取引を目指してより分かりやすい説明を心掛けたいと思います。

何かこれまでと変わった点があればこうしたブログなどで随時報告お知らせしたいと思います。

皆様どうぞよろしくお願いいたします。

最終更新日:2021年6月12日

公開日:2020年4月20日

※こちらの物件はおかげ様で成約済となりました。

皆様こんにちは。REDS不動産流通システムの渡部です。

収束の気配が見えない新型コロナウイルス。

弊社はもともとテレワーク主体で業務を行っておりますが物件のご案内等の業務は行っております。

この度新規に販売の依頼を受けたマンション【中銀京橋マンシオン】。

1978年築ですが数年前にリノベーションされており室内はとても綺麗です。

床や建具、キッチンなどの木部分にはゴールデンチーク、レッドオーク、パイン材などの無垢材をふんだんに用いています。木のぬくもりを感じる「コテージ風」の内装です。

年月の経過とともに風合いや深みが生まれます。

暖かみのある室内です。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

この度のコロナウイルスの問題では、物件の現況が「居住中」、オーナー様が居住しながら販売している物件につきましては、売主様買主様両者から普段はあまり耳にしないことを聞いたりします。

売主様「買主様、仲介業者他家に来る人は全員マスクを着用してください」

買主様「居住中の物件はコロナがうつされそうなので内見は結構です」

このご時世ですからやむを得ないところですかね。

当物件はすでにオーナー様が転居済みの「空室」の物件です。

空室は人的な接触が少ないのでこの時期は検討しやすいかもしれません。

寂しい話ですが。。

皆様どうぞよろしくお願いいたします。

最終更新日:2020年5月11日

公開日:2020年4月13日

皆様こんにちは。

不動産売買の 仲介手数料が「割引・最大無料」の【REDS】の渡部親三です。

4月7日に出された新型コロナウイルス感染拡大阻止のための【緊急事態宣言】。

弊社の所在する東京都はもちろん、営業エリアである神奈川県、千葉県、埼玉県もすべて宣言の対象になりました。

刻々と変わる状況に翻弄されてしまいますが今は非常時です。

一丸となってこの事態を乗り越えていきましょう!

「自粛のお願い」は緊急事態宣言の前からありましたが、やはり法的な根拠とともに求められると本格的に「自粛」が始まった印象です(当たり前のことではありますが)。

我々不動産業界にも大きな影響が出ています。

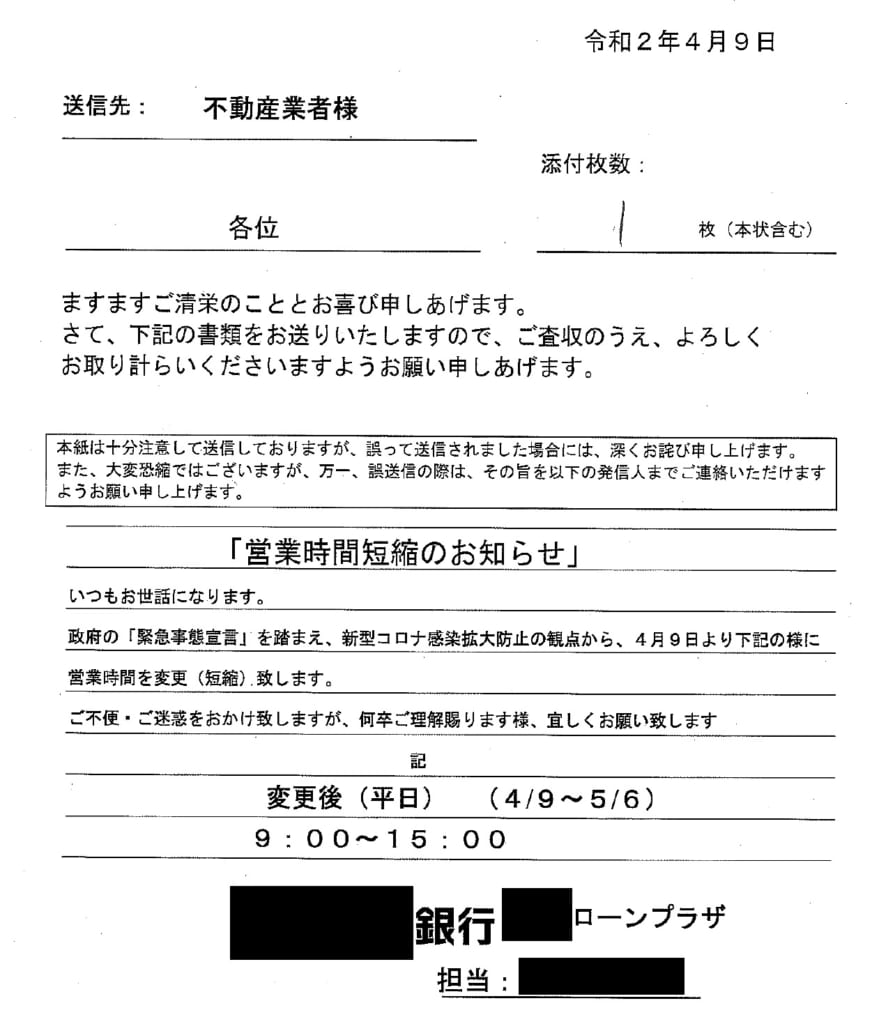

住宅設備の納期の遅れ(かなり解消されてきました。キッチンや浴室は大分解消されました。ただしトイレ設備はまだダメです)など、新型コロナウイルスの問題では業界全体に影響が出ていますが、先日このようなFAX文書が送られてきました。

提携先の都市銀行の住宅ローンセンターからの文書です。

銀行の窓口業務はは9時~15時、または17時までとなっていますが、我々が相談するローンセンターは17時までのところが多く、それ以降でもやり取りが可能なところも多いです。

ところが緊急事態宣言の発令により15時以降は対応不可となってしまいました。

案件の相談ができませんし、審査や融資実行にむけた事務作業もかなりスピードダウンすることになりそうです。これは結構影響が大きいです!

実際3月中から銀行の審査に時間がかかる例が増えてきました。

また審査が完了しても、「融資の契約(金銭消費貸借契約)」が銀行で対面で行うことができなくなり郵送でのやり取りになった銀行があり、これも大変な影響が出ています。

対面での融資契約は(経験のある方はお分かりかと思いますが)銀行員の説明をもとに2時間程度の時間をかけてたくさんの書類に署名捺印していきます。「こんなに名前を書いたのは初めて!」というお客様もいらっしゃる「面倒な」手続です。

これが郵送で書面でのやり取りになりますと・・・我々が真っ先に危惧するのは「押印漏れ」、「印影のかすれ・にじみ」といった不備です・・・

日本はまだまだ強固な「印鑑文化」の世界です。そして銀行はその中心(?)とでも言うべき、この文化の代表的な担い手です(笑)。

住民票や印鑑証明書、特別徴収税額決定通知書といった添付書類は完璧に揃っているのに、「印影がかすれているので訂正し再送してください」といったことが起こり得ます。

住宅ローンでは、融資実行日から逆算して融資契約は「○営業日前までに」終える必要がある、というルールがあることが一般的です。

対面での融資契約ですとその場で銀行員が「印影がかすれていますね。二重線で訂正して押し直してください」などと言ってくれますが、郵送ですとこうはいきません。

お客様は漏れがないと思って発送しても銀行側から見て×、書類を返送し再度発送しそのやり取りに1週間・・・結局融資が間に合わず関係者全員が再度日取りを調整する・・・といったことにつながります。

実はこうした「書面での融資契約」はネット銀行を中心に以前からあります。

私はお客様がネット銀行を利用したいという場合は全力で協力する主義ですが、こうした流れを危惧してネット銀行の利用に難色を示す不動産会社・担当者はかなり多いです。まぁ大きな「事故」にもつながりかねないので理由がないわけではありません。

こうした「事故」や不測の事態を防ぐためには融資実行日(引渡日)を余裕をもって設定できればよいのですが、不動産取引では【あるお客様が気に入る物件は他のお客様も気に入る】という「鉄則」があります。長めの引渡し希望では売主にとって不利な場合があり、物件を確保できず他のお客様に奪われてしまうこともあります。非常に困難な調整が必要になることもあるわけです。

こうなってしまったものは仕方がありません。胃が痛くなる時間が増えそうですが、何とか事故を起こさないように気を付けていきたいと思います!

それにしても・・・銀行はそろそろ印鑑文化から脱却しないんですかね??

テレワークの推進とともに脱=印鑑の議論も起こってくれるとよいのですが・・・

口座の開設にあたり「印鑑なし」を選べる銀行も増えてきましたが、これを機に手続全般でより一層印鑑が必要になる場面を減らしていただきたいところです。

スマートフォンで事前審査が完結するシステムを大手都銀が相次いで導入するなど最近は柔軟さも感じられます。

今後に期待ですね!