井原 直樹(宅建士・リフォームスタイリスト)

2023年ご売却契約数No.1・ご売却はお任せください。

MENU

最終更新日:2022年4月26日

公開日:2022年4月25日

こんにちは。

仲介手数料が必ず割引、更には無料の

REDS宅建マイスターの井原です。

表題の件、

千代田区民の方は、お住み替えの際に、大型給付金が受け取れるチャンスがあります。

これは、あまり知られていません。

「次世代育成住宅助成」制度

https://www.city.chiyoda.lg.jp/koho/machizukuri/sumai/jose/jisedai.html

この制度の中に【区内転居助成】があり、

これがすごい制度です。

・区内に引き続き1年以上居住している子育て世帯である。

・区内での住み替えをする。

方が対象で、

なんと、

世帯人数3名様(お子様1名)の場合、

【最長8年間にわたり、最大月額3万円】の

助成金を受け取れます!

もちろん、諸々の条件がございますので、正しくは千代田区へお問合せ下さい。

私のお客様でも、過去に何組もご案内差し上げて、

大変喜んでくださいました。

申請のポイントなども心得ておりますので、

千代田区民の皆様、是非お気軽にご相談ください!

気になる物件があるお客様も、

ご売却をお考えのお客様も、

お気軽に【REDS】宅建マイスター・井原までご相談ください!

ご連絡はお気軽にどうぞ!

最終更新日:2022年4月20日

公開日:2022年4月18日

こんにちは。

仲介手数料が必ず割引、更には無料の

REDS宅建マイスターの井原です。

表題の件、

通常、住宅ローンの審査では、【収入に対して返済の割合】で審査されますので、

一昔前は、今の家の住宅ローンが残っていると、次の家のローンは借りられませんでした。

例えば、

3/31に購入先の代金決済をする場合には、

同日に住宅ローンの完済が出来るように、かなり急いで売却をする必要がありました。

その為、即金で買える不動産業者が買い取りをしたり、足元を見られてかなり安く売ることになる事が多かったです。

お買換えの際に、今の家の住宅ローンが残っていても、次の家の住宅ローンを組める方法があります。

いくつかの銀行では、購入物件の残代金決済から、半年以内に自宅を売却して住宅ローンを完済すれば、

今の家の住宅ローンは不問にして、審査をしてくれます。

その為、ご年収に対してMAXまでお借入が可能になります。

中には、今の家を、次のローンの担保に入れておけば、売らなくても融資してくれる銀行もありますので、気になる方はお気軽にメールください。

(もちろん、今の家を賃貸に出す計画はNGです)

お住替えの意思が決まりましたら、買換え先の物件を検討する前に、今の家を売出してしまいましょう。

「すぐに売れたら住むところが無くなる・・・」というご不安はごもっともですので、

相場よりも5%程度高い価格でのお売出しをお勧めいたします。

その程度の高値であれば、ギリギリご内見が月に4件程度集められる価格設定だと思いますので、

購入申込みが得られるまで、3~4ヵ月間と見込めます。

もちろん、次のローンは「売らなくても買える」銀行でのローンを前提にしますので、

ご売却と、ご購入を完全に分けて進める事が可能です。

お住替えはケースバイケースによるところが大きいので、

気になる物件があるお客様も、

ご売却をお考えのお客様も、

お気軽に【REDS】宅建マイスター・井原までご相談ください!

ご連絡はお気軽にどうぞ!

最終更新日:2022年4月13日

公開日:2022年4月11日

こんにちは。

仲介手数料が必ず割引、更には無料の

REDS宅建マイスターの井原です。

表題の件、

不動産業界の闇がリアルすぎると話題のドラマ

「正直不動産」

の不動産考証と取材協力はREDSが担当しています。

なぜ大手仲介会社を差し置いて、中小企業のREDSが・・・?

とお感じの方も多いかと思いますが、

依頼が来たものと、私は捉えております。

REDSが協力しておりますので、ドラマ「正直不動産」は非常にリアルです。

不動産リテラシーの向上に、ぜひお役立てください!

気になる物件があるお客様も、

ご売却をお考えのお客様も、

お気軽に【REDS】宅建マイスター・井原までご相談ください!

ご連絡はお気軽にどうぞ!

最終更新日:2022年4月7日

公開日:2022年4月4日

こんにちは。

仲介手数料が必ず割引、更には無料の

REDS宅建マイスターの井原です。

表題の件、

ネット銀行に限らず、都市銀行やフラット35でも、お客様が直接ネット上で事前審査を申込みする事ができます。

早ければ即日回答が得られますが、その回答は極めて信頼性が低いので注意が必要です。

住宅ローン審査で、主な審査項目はこちらです。

①ご年収に対する借入可能額

②ご勤務内容

③個人信用情報

④違反建築物ではないか

⑤市場価格と大きな乖離が無いか

⑥取り扱い不動産業者

通常の事前審査では、これらの項目を審査しますが、

お客様がWEBで入力する事前審査では、基本的には①と③しか審査されません。

銀行によっては①だけの場合もあります。

そのため、本審査では、

といった事態が起こり得ますので、

仲介の現場では「お客様が直接手続きしたWEB事前審査」の結果は、何の意味も成しません。

これは、仲介会社経由で事前審査申込みをすることです。

銀行と仲介会社は信頼関係で成り立っていますので、基本的には事前審査の結果が反故にされる事はありません。

お客様にとっても、有益な材料になりますので、事前審査は仲介会社経由で行う事をお勧めいたします!

気になる物件があるお客様も、

ご売却をお考えのお客様も、

お気軽に【REDS】宅建マイスター・井原までご相談ください!

ご連絡はお気軽にどうぞ!

最終更新日:2022年3月30日

公開日:2022年3月28日

こんにちは。

仲介手数料が必ず割引、更には無料の

REDS宅建マイスターの井原です。

表題の件、

遅くとも2022/5/18までに「デジタル社会の形成を図るための関係法律の整備に関する法律」が施行されます。

これにより、宅建業法も一部改正され、不動産売買でもリモートでの重説・契約(電子契約)が可能になります!

これまでは、紙に署名捺印が必須でしたが、売買契約をデータ上で完結することが可能になります。

印紙代はこちらです。

5000万円以下の物件・・・1万円

1億円以下の物件・・・3万円

5億円以下の物件・・・6万円

結構な節約になりますので、ご希望のお客様は、是非ご検討下さい!

もちろんREDSでも電子契約に対応予定です。

ITリテラシーの弱い仲介会社とのサービス格差が、ますます広がりそうですね!

気になる物件があるお客様も、

ご売却をお考えのお客様も、

お気軽に【REDS】宅建マイスター・井原までご相談ください!

ご連絡はお気軽にどうぞ!

最終更新日:2022年3月23日

公開日:2022年3月21日

こんにちは。

仲介手数料が必ず割引、更には無料の

REDS宅建マイスターの井原です。

表題の件、

ご購入される際の諸費用について、不正に請求されている場合があります。

特に、不正請求が多い項目についてご説明いたしますので、注意しましょう!

そのため、仲介手数料をキッチリ3%+6万円請求しておきながら、

更にローン代行手数料などを受領することは、宅建業法違反になりますので、

もし請求されても、一切支払う必要はありません。

「弊社を通していただければ、金利が安くなります」「弊社を通していただかないと、ローンは難しいと思います」

なんて営業トークで騙してきますので、惑わされてはいけません。

払った費用は、営業マンのフトコロへ入る事が多いです。

売主が宅建業者で、売主指定の司法書士でしたら、売主の契約条件なので仕方ありませんが、

一般のお客様で司法書士を指定する必要はほとんどありません。

ましてや、仲介会社が司法書士を指定する意味が分かりません。

このような場合はキックバックをする分、報酬額を上乗せしているので、

場合によりますが「報酬額」が15万円を超えているなら疑いましょう。

※登記費用ではなく、「報酬額」です。

※あくまで個人の経験則に基づく見解です。

先述の①②はいずれも法令違反なので、コンプライアンスが遵守されない仲介会社で横行します。

上場企業・もしくは上場企業グループ企業でしたら、コンプライアンス遵守は至上命題なので、

まず安心して良いと思います。

そうではない仲介会社の場合は、注意するに越したことはございません。

すこしでも怪しい…とお感じの場合は、諸費用明細書をメール下されば、診断させていただきます!

気になる物件があるお客様も、

ご売却をお考えのお客様も、

お気軽に【REDS】宅建マイスター・井原までご相談ください!

ご連絡はお気軽にどうぞ!

最終更新日:2022年3月17日

公開日:2022年3月14日

こんにちは。

仲介手数料が必ず割引、更には無料の

REDS宅建マイスターの井原です。

表題の件、

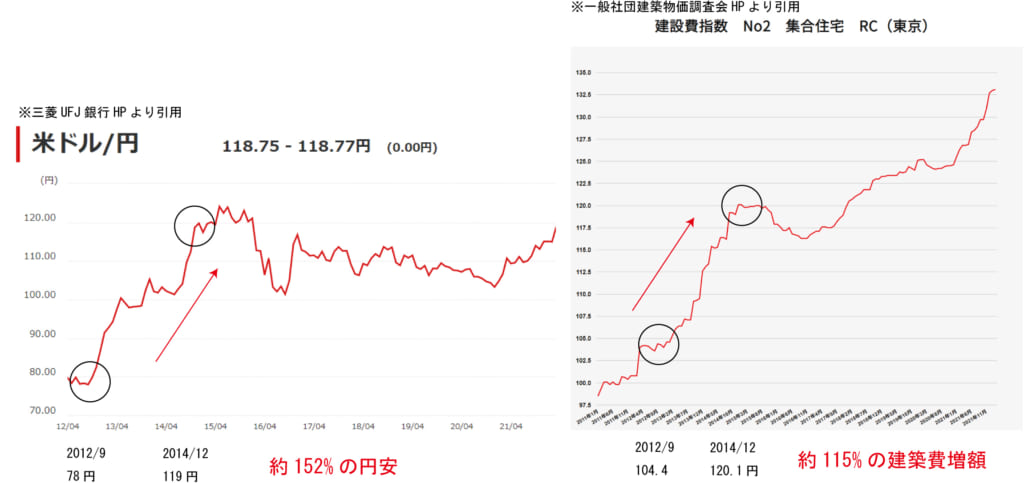

不安定な世界情勢と、アメリカ金利上昇をうけて、急激な円安が進んでいます。

約5年ぶりの円安水準となりましたが、輸入に頼る建築資材との相関性はあるのでしょうか。

下の図は、為替推移と建築費推移の比較になります。

※為替の推移は三菱UFJ銀行から引用

※建築費指数は一般社団建設物価調査会から引用

2012/9~2014/12の期間に着目しました。

為替は、1ドル78円 → 119円(約152%の円安)

建築費指数は、104.4 → 120.1(約115%の上昇)

という関連性が見られました。

もちろん、その他経済情勢にも大きく影響されますので、一概に結論付けるものではありませんが、

今後は上昇した建築費が反映された物件が発売さえると予想されますので、

気になる物件は、早く動くが吉となります。

気になる物件があるお客様も、

ご売却をお考えのお客様も、

お気軽に【REDS】宅建マイスター・井原までご相談ください!

ご連絡はお気軽にどうぞ!

最終更新日:2022年3月10日

公開日:2022年3月7日

こんにちは。

仲介手数料が必ず割引、更には無料の

REDS宅建マイスターの井原です。

表題の件、

大手損保4社が年明け2022年10月から、

火災保険料の値上げを表明しています。

火災保険料11~13%上げ 災害多発で、2000年以降最大(日経新聞)

https://www.nikkei.com/article/DGXZQOUB070UF0X00C22A3000000/

火災保険料は、度重なる自然災害により、値上げの一途をたどっています。

過去の主だった値上げ履歴はこちらになります。

・2018/6 損害保険料率算出機構が参考純率を引き上げ

・2019/10 大手損保4社が値上げ

・2019/10 損害保険料率算出機構が参考純率を引き上げ【再度】

・2020年セコム、楽天、AIGが値上げ

・2021/1 大手損保4社が値上げ

・2021/6 損害保険料率算出機構が参考純率を引き上げ【再度】

・2022/10 大手損保4社が値上げ予定

このように、ほぼ毎年値上げされています。

そのため、更新時期が近い方や、単年契約の方は、

をお勧めします!

気になる物件があるお客様も、

ご売却をお考えのお客様も、

お気軽に【REDS】宅建マイスター・井原までご相談ください!

ご連絡はお気軽にどうぞ!

最終更新日:2022年3月2日

公開日:2022年2月28日

こんにちは。

仲介手数料が必ず割引、更には無料の

REDS宅建マイスターの井原です。

表題の件、

ご夫婦それぞれご収入がある場合、ご収入を合算して住宅ローンを組む事ができます。

その方法は「ペアローン」「連帯債務」「連帯保証」の3種類がありますので、ポイントを押さえていきます!

まずはざっくりご説明すると、こちらになります。

便宜上「夫」「妻」と記載しておりますが、配偶者間であれば決まりはありません。

借入金額をご夫婦それぞれで分けます。

例)借入総額5000万円 → 夫3000万円+妻2000万円

審査:各自の借入額に対し、各自のご収入で審査。

団信適用:各自の借入額に対してのみ適用。

住宅ローン控除:各自の借入額に対してのみ適用。

物件の所有権:借入や出資資金の額に応じて持分を分けます。

例)物件価格5000万円 → 夫3000万円+妻2000万円なら、夫3:妻2

注意点:

ローンが2本立てになるので、ローン契約書に貼る印紙代が最大2倍かかります。

例)5000万円1件:2万円 → 3000万円1件2万円+2000万円1件2万円:計4万円

団信がそれぞれの債務にしか及ばないので、どちらにも適用させる(連生団信)には金利上乗せ+0.18%

お互いが連帯保証人になるので、責任は総額に対して負います。

借入金額全額に対して、ご夫婦ともに主債務者になります。

例)借入総額5000万円 → 夫妻で5000万円

審査:借入額総額に対し、合算したご収入で審査。

団信適用:基本的には夫にのみ適用。妻にも適用させる(連生団信)には金利上乗せ+0.18%

住宅ローン控除:借入額総額×所有権の持分に対して、それぞれ適用。

物件の所有権:一般的にはそれぞれが出資した自己資金の額と、ご収入に応じて持分を分けます。

例)物件価格5000万円 → 夫年収500万円・自己資金0円+妻年収400万円・自己資金500万円なら、夫5:妻5

注意点:

団信が夫にしか適用されないので、連生団信+0.18%を念頭に置いた検討が必要です。

取り扱っている銀行が少ないので、選択肢が狭くなります。

借入金額全額に対して、主債務者:夫、連帯保証人:妻になります。

例)借入総額5000万円 → 夫5000万円。妻はあくまで保証人。

審査:借入額総額に対し、合算したご収入で審査。

合算できる収入には、本人の半額までなど、銀行により限りがあります。

団信適用:夫にのみ適用。妻には適用できません。

住宅ローン控除:主債務者(夫)のみ適用。

物件の所有権:妻の自己資金出資が無ければ、主債務者(夫)のみで所有。

注意点:

団信が夫にしか適用されず、連生団信にも加入できません。

長くなりましたが、以上が主だった特徴になります。

例えば、住宅ローン控除の損失を防ぐために検討すると・・・

今は共働きでバリバリ稼いでいるけど、

①子供が生まれたら奥様は退職し、その後は専業主婦を予定している場合。

→お勧めは「連帯保証」です。

②子供が生まれたら奥様は1年程度休業し、その後は復帰してバリバリ稼ぐ場合。

→お勧めは「ペアローン」です。

③配偶者が団信に加入が出来ない場合は「連帯債務」がお勧めです。

気になる物件があるお客様も、

ご売却をお考えのお客様も、

お気軽に【REDS】宅建マイスター・井原までご相談ください!

ご連絡はお気軽にどうぞ!

最終更新日:2022年2月23日

公開日:2022年2月21日

こんにちは。

仲介手数料が必ず割引、更には無料の

REDS宅建マイスターの井原です。

表題の件、

現在、住宅ローンの変動金利は、日銀のゼロ金利政策などの施策により、

長年にわたり超低金利が維持されてきました。

住宅ローン変動金利の上昇≒ゼロ金利政策の終了

という訳ですが、いったいいつ頃になるのでしょうか。

先日の日経新聞に興味深い記事がございました。

来年利上げ、織り込む市場 日本の金利予想プラス

https://www.nikkei.com/article/DGKKZO80316560Q2A220C2MM8000/

これを見ると、

来年2023年春頃に、ゼロ金利政策が終了するのではないかと、予測されていることがわかります。

もちろん、これは予測に過ぎませんので、確実なものではありませんが、

機関投資家による予測なので、一定の信頼性はあると思います。

ご存じの方は少ないですが、

多くの銀行では、固定金利の期間中に変動金利への変更はできません。

例えば、

2年固定の固定金利なら、2年経過後には自由に金利選択ができますが、

35年の固定金利では、ずっと金利固定期間中なので金利の変更はできません。

※ソニー銀行などは、「所定の手数料」を支払えば変更可能です。

所定の手数料とは、DCF法により算出とありますので、受け取れるはずだった固定金利との差額分だと思われます。

この様に、固定金利がデメリットとなることもあり得ますので、

安易に全額固定金利にしてしまうのは危険だと思います。

仮に、5000万円のお借入であれは、

2500万円を変動0.475%、2500万円を全期間固定1.6%などに振り分ける事ができます。

実質金利は1.037%になり、変動金利との差は0.562%になりますので、検討のポイントになります。

元金が金利ごとに分かれますので、変動分をターゲットに繰り上げ返済をすることもできます。

デメリットは、

元金ごとにローン契約が必要なので、上記の例でしたら、

5000万円1件:印紙代2万円

2500万円2件:印紙代4万円

と、印紙代が2倍必要になることです。(WEB契約の場合はいずれも印紙不要)

何事にも絶対正解はございませんので、お客様ごとに最適なローンをご提案いたします。

気になる物件があるお客様も、

ご売却をお考えのお客様も、

お気軽に【REDS】宅建マイスター・井原までご相談ください!

ご連絡はお気軽にどうぞ!