金谷 昭夫(宅建士・リフォームスタイリスト)

高く早く売却する方法をご提案致します。

MENU

公開日:2023年3月26日

REDS【株式会社 不動産流通システム】の金谷です。

住宅ローンの金利についての基本的な内容ですが、住宅ローンの金利は、変動金利と固定金利があります。

変動金利は、半年ごとに金利が見直されるプランで、他の金利プランに比べて一番金利が低く設定されています。

金利の見直しは半年ごとですが、返済額の変更は5年ごとに行われ、返済額が増える場合でも返済額の1.25倍までというルールがあります。

返済額の上限は設定されますが、金利上昇が著しい場合には、実際に支払うべき金額の上限を超えてしまう可能性もございます。

その場合には、超過分は最終支払いの際に一括返済となりますので、支払いが免除される訳ではありません。

低金利時代が長く続いておりますので、このような事は起きておりませんが、今後金利に変動があった場合には気にする必要があります。

一方、固定金利は、金利が固定されたプランで、変動金利よりも高い金利設定になっています。

過去には、期間が2、3年の短期固定金利は変動金利より安い水準の時もございました。

固定金利は期間中は金利が変動しないため、返済額が安定します。

期間が長い商品になれば金利が高くなりますが、長い方が将来の見通しもし易く安心は出来ます。

金融機関によっては、固定金利と変動金利を組み合わせて借入が出来る商品もございます。

リスクを分散させることも一つの選択肢として検討する事も出来ます。

変動金利のメリットは金利の安さ、固定金利のメリットは金利の安定性です。

2023年3月現在、住宅ローンの変動金利の相場は、史上最低金利を維持しており、日銀の政策金利(現在は 0.1%)との連動性が高いと言われております。

どちらも、日銀の政策次第で、将来的には上昇していく可能性がございます。

最近は、固定金利を選択する方は余り見受けられませんが、今後、金利の動向により固定金利を検討する方も増えてくるかもしれません。

不動産の購入に伴い、現在のご家族構成や将来の家計の計画に基づき、どのように返済を行うのが良いか、それぞれのお客様に適した資金計画をご提案させていただきます。

REDS【株式会社 不動産流通システム】 金谷(カネヤ)まで、お気軽にお問い合わせください。

公開日:2023年3月11日

REDS【株式会社 不動産流通システム】住宅ローンアドバイザーの金谷(カネヤ)です。

前回は、夫婦共同名義で住宅ローンの借入れをする場合の方法・種類についてお話させていただきましたが、今回はどのような場合に適しているかをご説明させていただきます。

借入れ方法については3つの方法がある事をお伝えさせていただきましたが、それぞれのメリット、デメリットについてご説明させていただきます。

【団体信用生命保険について】

【住宅ローン控除について・購入不動産が適用条件を満たしている場合】

夫婦でのそれぞれの収入金額、扶養の形態、将来の勤務計画等で、どの種類のローンを選択したら良いのか検討しなければなりません。

女性の方の場合は、住宅ローン借入れ中にご出産の場合、その前後で金利を優遇割引きしていただける金融機関もございます。

住宅ローンは期間のお支払となりますので、ご夫婦お二人で借入れをされる場合は、将来のご計画をしっかり検討して金融機関や借入れ形態を選択する必要がございます。

不動産の購入に伴い住宅ローンについてご相談がございましたら、REDS【株式会社 不動産流通システム】の 金谷(カネヤ)までお気軽にご相談ください。

お問い合わせをお待ち申し上げております。

REDS【株式会社 不動産流通システム】 金谷 昭夫

TEL;070-1475-4208

E-mail;a.kaneya@red-sys.jp

公開日:2023年3月4日

REDS【株式会社 不動産流通システム】住宅ローンアドバイザーの金谷(カネヤ)です。

今回は、夫婦で力を合わせて住宅ローンの借入れをする場合の方法・種類についてお話させていただきます。

ご購入する物件の予算から、夫婦2人で住宅ローンを組む場合には、主に3種類のパターンで借入する方法が有ります。

①ペアローン・・・夫婦別々で同一金融機関内で借入をする方法

ご主人が主債務者の借入れは、奥様が連帯保証人、奥様が主債務者の借入れは、ご主人が連帯保証人となり、それぞれたすき掛けの形式で借入れる方法です。

②連帯保証(収入合算)・・・夫婦のいずれかが主債務者となり、もう一方は連帯保証人となる。

③連帯債務(収入合算)・・・夫婦のいずれかが主債務者となり、もう一方は連帯債務者となる。

連帯保証人や連帯債務者と似たような言葉でとてもわかりづらいです。

主債務者がご主人の場合と仮定すると、連帯保証人はご主人が支払いが出来なくなった場合に奥様が返済義務を負うという内容です。

連帯債務者は、ご主人が主債務者、奥様が連帯債務者となった場合でも、それぞれ平等に支払い義務を負うという内容です。

①は、それぞれ個人で借入れをするため住宅ローンが2本となります。

②、③は、1本の住宅ローンについて返済義務が異なります。

将来のリスクや計画によっていずれの方法を選択することが良いのかを選択しなければなりません。

次回は、それぞれどのような場合に適しているかをお伝えしたいと思います。

住宅ローンについてご相談がございましたら、REDS【株式会社 不動産流通システム】の金谷(カネヤ)までお気軽にご相談ください。

お問い合わせをお待ち申し上げております。

REDS【株式会社 不動産流通システム】 金谷 昭夫

TEL:070-1475-4208

E-mail:a.kaneya@red-sys.jp

公開日:2022年4月28日

REDS【株式会社 不動産流通システム】 金谷(カネヤ)です。

住宅ローンの借りる方法が年々変化をしてきております。

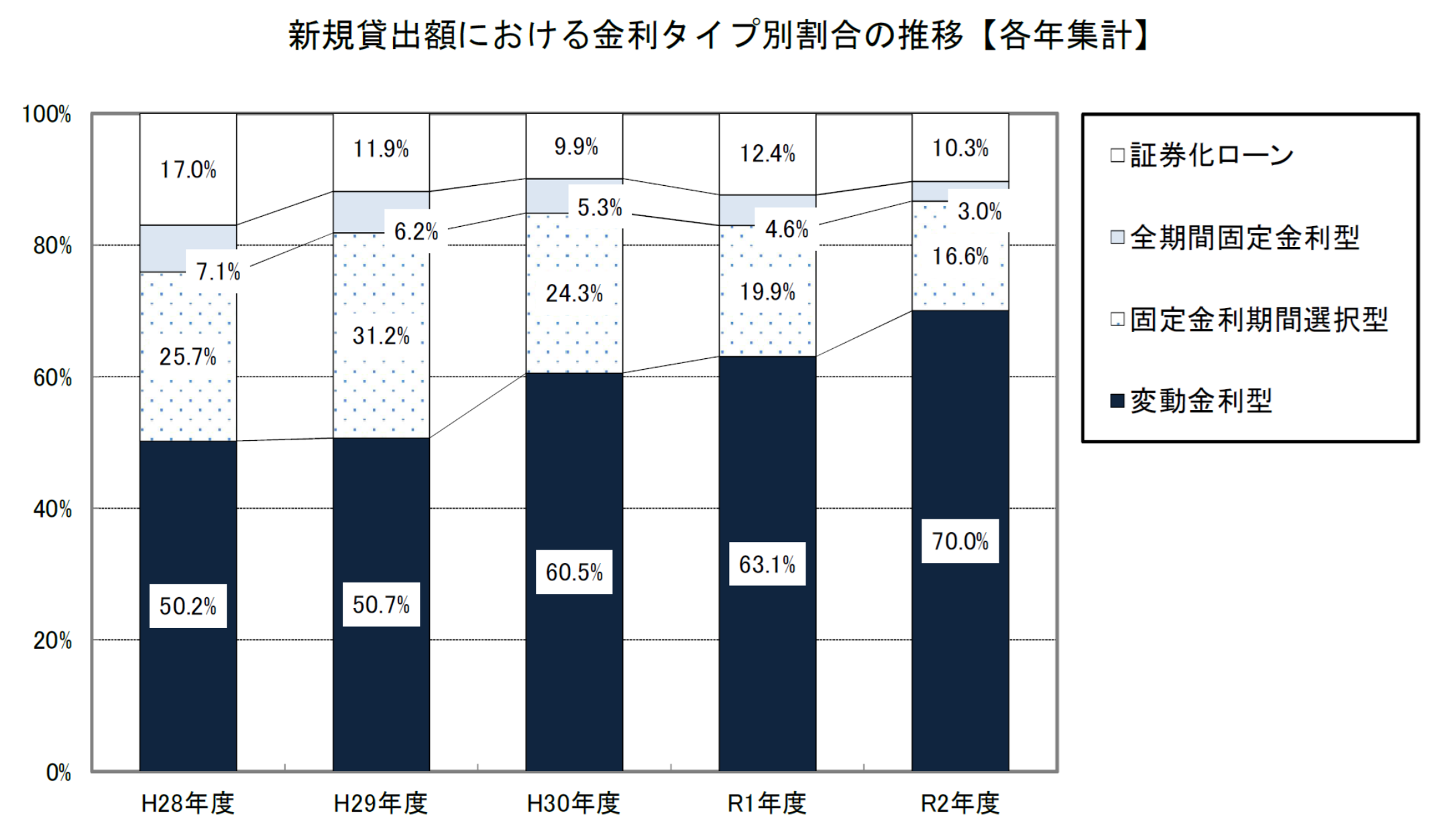

国土交通省の「令和3年度民間住宅ローンの実態に関する調査」(令和4年3月25日公表)によると、令和2年度の新規貸出金額は、前年度比で3.6%の減少となりました。

その内訳としては、新築住宅向けが74.4%、中古住宅向けが19.9%、借り換えが5.8%という内訳です。

今回注目したい点は、借入する時の金利タイプの割合です。

最も多いのは、「変動金利型」で70.0%となっており、前年度より6.9ポイントの上昇となっております。

一方、「全期間固定金利型」は僅か3.0%、「固定金利期間選択型」は16.6%となっており、いずれも前年度よりポイントが減少となっております。

変動金利は、5年間で約20%の上昇となっております。

低金利が続く中、10年程前まではお客様より、固定金利、変動金利のどちらを選んだら良いか?とのご相談が多くございましたが、最近ではほとんど相談を受けることもなく、変動金利を選択されているお客様が大半です。

どちらが正しいのか?という答えはございませんが、借りる方の返済計画も含めて検討していく必要がございます。

まだまだ、各金融機関の金利優遇についても競争が続いており、様々な金融機関の選択肢も増えております。

お客様に適した住宅ローンをご提案させていただきますので、REDS【株式会社 不動産流通システム】金谷(カネヤ)までお気軽にご相談ください。

公開日:2021年3月15日

私のブログお立ち寄りいただきましてありがとうございます。

今年の1月に行われました「2級ファイナンシャルプランニング技能士」を受験いたしましたが、今月初旬に合格発表がございまして、無事合格することが出来ました。

ご存じの方も多いかもしれませんが、試験の内容といたしましては大きく分けると6科目となっていて、

1.ライフプランニングと資金計画

2.リスク管理

3.金融資産運用

4.タックスプランニング

5.不動産

6.相続・事業承継

という内容です。

1のライフプランニングと資金計画では、住宅ローンの仕組みや商品の種類、ローンの組み方についての内容が含まれております。

4のタックスプランニングには、不動産の購入に伴う税金についての内容(売却による所得税、相続による所得税、それらの控除に関する特例等)が含まれております。

5はそのままの項目が日頃の業務に関わってきます。

6の相続・事業継承では、相続に伴い不動産を処分するために必要な知識も含まれております。

不動産の仲介をさせていただく立場として、これらの知識を活かし、お客様により良いご提案が出来ればと考えております。

時々、お客様から、住宅ローンの組み方をファイナンシャルプランナーに相談しているという声を耳にすることがございます。

住宅を購入するにあたっての、将来的な資金面の不安や、ローンの組み方、自己資金を利用する割合等、ご相談がございましたら、2級ファイナンシャルプランニング技能士、住宅ローンアドバイザーの金谷(カネヤ)までお気軽にお問い合わせください。

E-mail:a.kaneya@red-sys.jp

携帯電話:070(1475)4208

ご連絡を、心よりお待ち申し上げております。

公開日:2021年2月22日

暖かく、気持ちの良い日が続いております。

東京では、本日も5月中旬並みの気候のようでしたが、明日はまた今日と比べるとかなり気温が下がるようですので、体調管理に十分お気を付けください。

住宅ローンの低金利時代は終わり、少しずつ上昇するだろうと、この何年か思い続けておりましたが、近いうちに大きく変動するような様子はまだ見受けられません。

以前は、全期間固定金利を沢山の方が選択していた時期もございましたが、最近では躊躇なく、変動金利を選択するお客様が多くいらっしゃいます。

長期固定金利と言えば、皆様ご存じの「フラット35」が代表的な商品ですが、利用する場合は、購入する物件自体が、「フラット35」の融資基準に適合する物件でないと利用することが出来ません。

今までは、長期固定金利を検討する場合は、第一候補として「フラット35」を検討することが多かったのですが、民間の金融機関でも、長期固定金利で「フラット35」の金利に勝る商品も出てきております。

フラット35の令和3年2月の金利は1.32%(融資率9割以下・団体信用生命保険加入)となっておりますが、民間の金融機関でも35年固定金利の商品として、みずほ銀行は1.19%(団体信用生命保険・金融機関負担)、1.30%(団体信用生命保険・金融機関負担)と、フラット35の金利を下回る商品がございます。

35年固定金利を利用したいが、物件が適用基準を満たしていない場合には、是非お勧めです。

住宅ローンの商品も、日々進化しておりますので、皆様のご要望に合ったローンをご提案させていただきます。

住宅ローンについてのご相談がございましたら、「住宅ローンアドバイザー」のREDS【株式会社 不動産流通システム】の金谷(かねや)まで、お気軽にご相談ください。

お問い合わせをお待ち申し上げております。

公開日:2020年10月2日

REDS【株式会社 不動産流通システム】の金谷(カネヤ)です。

日中は少し汗ばむ時間帯もありますが、だんだんと秋らしい気候となって参りました。

例年では、これから気候の良い時期となりますので不動産の売買も活発となってきます。

さて、今回は住宅ローンについて、少しお話をさせていただきます。

住宅ローンは、都市銀行からネット銀行、地方銀行等様々な銀行にて取り扱いがあります。

お客様から、「どの銀行が一番良いの?」というご相談を良く受けます。

住宅ローンを選ぶ際には、それぞれのお客様がどのような内容を望むかで、ご提案する金融機関が異なってきます。

最近、多くあるご相談が、住宅ローンの金利が安いため、自己資金を減らし、借入をなるべく多くしたいという内容です。

一般的にはご収入に比例して、借入できる金額は多くなりますが、同じ収入でも借入可能な金額の基準が異なってきます。

例えば、年収500万円の場合、

フラット35・・・4,920万円(令和2年10月実効金利による)

A銀行・・・3,730万円

B銀行・・・3,290万円

上記は一例です。

金融機関によって、かなりの違いがあります。

金額以外の条件も異なってきますので、総合的な条件にてご検討いただく事になります。

借入金額を増やすことが最善ではないと思いますが、現金を手元に残しておかないと不安なお気持ちの方もいらっしゃると思います。

物件購入に伴い、お客様に適した住宅ローンのご提案も行わせていただきますので、何なりとご相談ください。

何か住宅ローンのご相談がございましたら、住宅ローンアドバイザーの金谷(カネヤ)まで、是非お問い合わせください。