堀 茂勝(宅建士・リフォームスタイリスト)

購入は煽らず、売却は囲い込みせず、寄り添います。

MENU

最終更新日:2023年3月8日

公開日:2023年3月2日

皆様こんにちは。

首都圏の一都三県(東京都・神奈川県・埼玉県・千葉県)で、必ず不動産の「仲介手数料が無料」または「仲介手数料が割引」になることが注目されております、不動産流通システム【REDS】エージェント、【宅建マイスター】の堀 茂勝(ほり しげかつ)でございます。

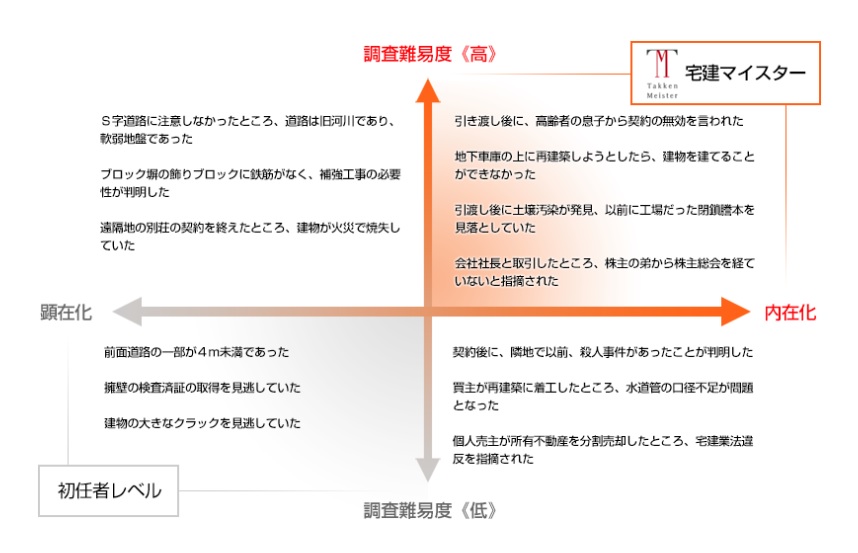

「上級宅建士」の位置づけである資格『宅建マイスター試験』の合格発表が2/24(金)にございまし。ドキドキで受験番号を探して、無事合格。いよいよ【宅建マイスター】となることが出来ました。

試験を主催している【公益財団法人不動産流通推進センター】によりますと、

「宅建マイスターは「宅地建物取引のエキスパート」。取引に内在するリスクを予見し、緻密かつ丁寧な調査を行い、それを重説・契約書に反映し安全な取引を成立させる能力を有する、いわば「上級宅建士」として、一般消費者の高い信頼を得られる称号です。」

と説明されております。

受験資格としては、

・宅建業に従事していて、有効な宅地建物取引士証を提示できること。

・宅地建物取引士証取得後、5年以上の実務経験を有していること

が、最低限必要です。

『宅建マイスター』と双璧をなす資格としては、『不動産コンサルティングマスター』がございます。

この二つ、必要な知識としては重複する部分がございますが、『宅建マイスター』は【仲介業務に特化して取引の安全と取引件数の拡大を達成する資格】で、仲介取引のうえでのリスクの察知・予見・対策のエキスパートの面が強く、それに対して『不動産コンサルティングマスター』は、「不動産の流動化や証券化、相続対策、不動産の有効活用や投資、建物エバリュエーションなど」といった、不動産の活用のエキスパートという面が強い資格です。

公益財団法人不動産流通推進センター:『宅建マイスター』と『不動産コンサルティングマスター』との違い

「宅建マイスター」は、「宅建士」のように、一度取得したら一生モノの資格ではありません。不動産を取り巻く法律や状況も常に変わり続けますので、つねにブラッシュアップをし続け、5年ごとに資格を更新しなくてはなりません。

「宅建マイスター」の称号に恥じぬよう、これからも「お客様本位」の仲介営業エージェントとして研鑽を続け、お役に立て続けていけるよう、ますます頑張って精進していきます。

公開日:2022年12月15日

皆様こんにちは。

首都圏の一都三県(東京都・神奈川県・埼玉県・千葉県)で不動産仲介手数料「無料」「割引」で注目されております、不動産流通システム【REDS】のエージェント、宅建士の堀 茂勝(ほり しげかつ)です。

あいかわらず、タワマン(タワーマンション:高層マンション)の人気は続いているようです。

確かに見晴らし・眺望は抜群に素晴らしいので、「勝ち組」のステータスとして所有したい!という、「正直不動産の永瀬財地」のような方はいらっしゃいます。

しかしそれにしても、「眺望なら、記念日にスカイツリーに行くぐらいで十分。日常生活の場である住居に、そこまでの眺望は要求しないなぁ。」という一般庶民の私にとっては、「日々の生活で、雲上にいるような眺望を望む方が、そんなに多数いらっしゃるものかなぁ?なぜこんなに人気なの?」と、当初はちょっと不思議に思っていたりもしました。

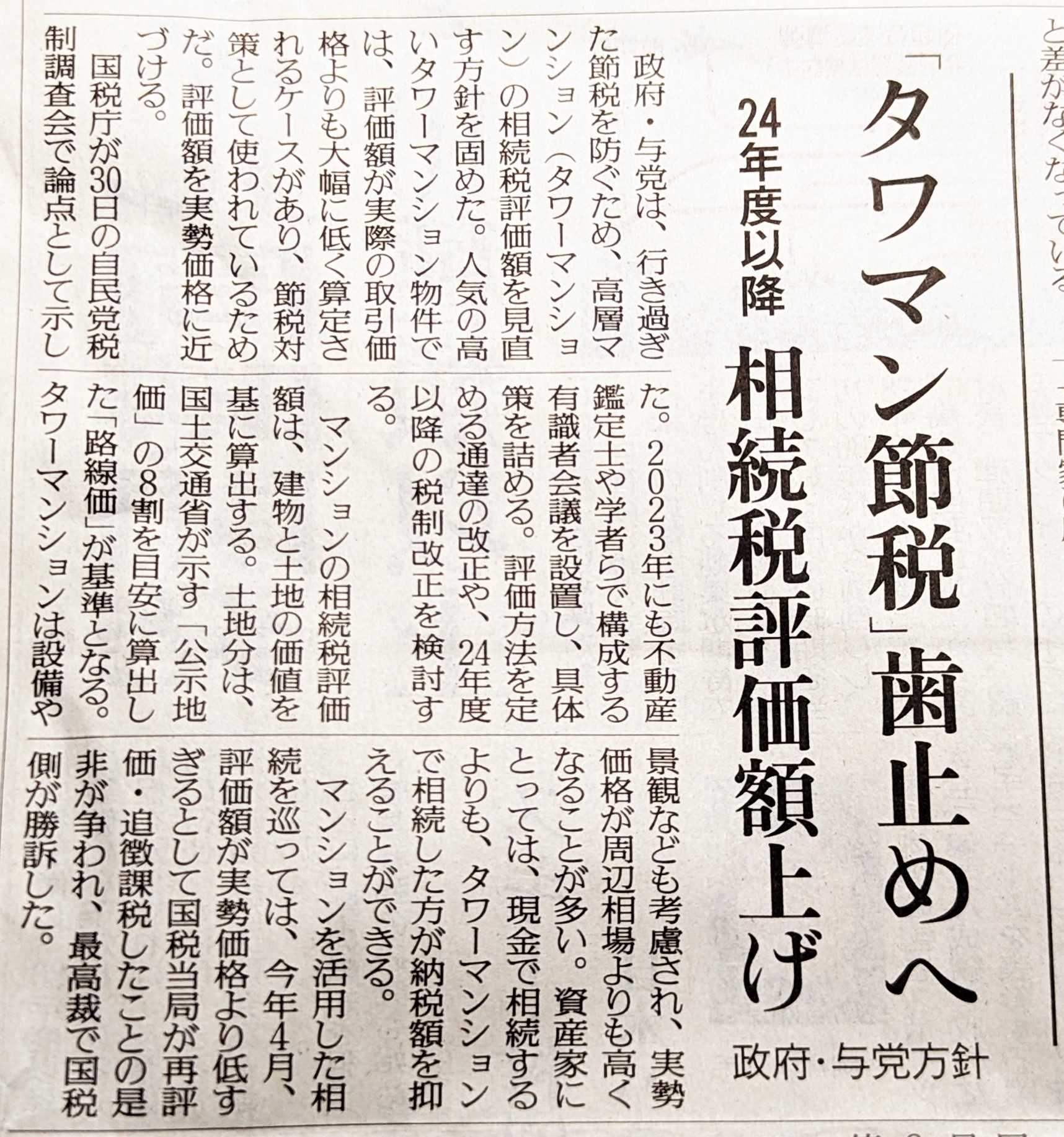

しかし、実はお金持ちが「タワマン」に群がる理由は、「眺望」だけではなく、「節税効果」にあったようです。

たくさんお金を持っている方が、子や孫に資産を残したいとき、そのお金を「タワマン」に変えておけば、相続時の評価額がすごく小さく評価されるため、金額が高ければ高いほど、節税効果が高いので、数億円もの高額なお部屋が人気だったわけです。

この「相続時評価額」が、実際の取引価格よりも大幅に低く算定されている評価方法について、政府・与党が見直す方針を固めたというのです。

今年4月、最高裁で、タワマン節税を理由に再評価・追徴課税した国税当局が勝訴したことがきっかけのようで、国税庁が有識者会議を設置し、2024年度以降の税制改正を検討するということえです。

こうなると、「おかね持ち」の方々にとって、「タワマン」の旨味は半減してしまいますネ。

もしかしたら、タワマン人気も若干冷めてきて、値段がいい感じに下がってくるかもしれません。

節税関係なしにタワマンに住みたい方にとっては、逆にラッキーなお知らせですね。

節税効果も下がることで、値段が下がる前に売ってしまおうと「売却」するかたが増加すれば、「売却活動」も早い者勝ちになる可能性が・・・。

そんな方々のために、「囲い込みをしない」REDSならではの売り方があります。

「囲い込み」を「まったくしない」売却手法については、このわたくしのブログに、以前とり上げて掲載しております。

・『続々とご成約! 「川口市の戸建」「多摩市マンション」、「世田谷区戸建」』

https://www.reds.co.jp/p97313/

・『★売却進行LIVE報告その2★リアル両手禁止! 売却開始2週間で、確認・問合せ370件超!!』

https://www.reds.co.jp/p94008/

不動産のご売却についてご興味をお持ちの方は、ぜひご相談ください。

shi.hori@red-sys.jp

最終更新日:2022年11月23日

公開日:2022年10月5日

皆様こんにちは。

首都圏の一都三県(東京都・神奈川県・埼玉県・千葉県)で不動産仲介手数料「無料」「割引」で注目されております、不動産流通システム【REDS】のエージェント、宅建士の堀 茂勝(ほり しげかつ)です。

さて今回は、住宅ローンの「固定金利」「変動金利」の選択についての連載シリーズの第4回(最終回)です。

シミュレーションでバブルを起こしてみて、比較してみます。

今回初めてこのブログをご覧になる方は、下記からご連頂けますと、理解しやすいかもしれません。

連載1:2022年8月31日公開のブログ「金利が急上昇するかも? 変動より固定がいい?」

連載2:2022年9月12日公開のブログ「今後金利は急上昇する? 「固定金利」がいいの?「変動」は怖いの?」

連載3:2022年9月28日公開のブログ「固定金利と変動金利、トントンになる状況を知れば怖くない?」

今回のシミュレーショングラフは、下記です。

上記の事例では、固定金利を選択すると、最初から35年後まで、ずっと金利は1.99%、月々165,374円を支払っていくことになります。

それに対して変動金利を選ぶと、当初は0.475%、月々129,241円でスタートします。

当初は、固定金利に比べて月々約3.6万円弱の差額を貯蓄できますので、それが100万円に貯まるごと、5回にわたって繰り上げ返済ができております。

借入額残高(薄緑色)は、急激に減っていきました。

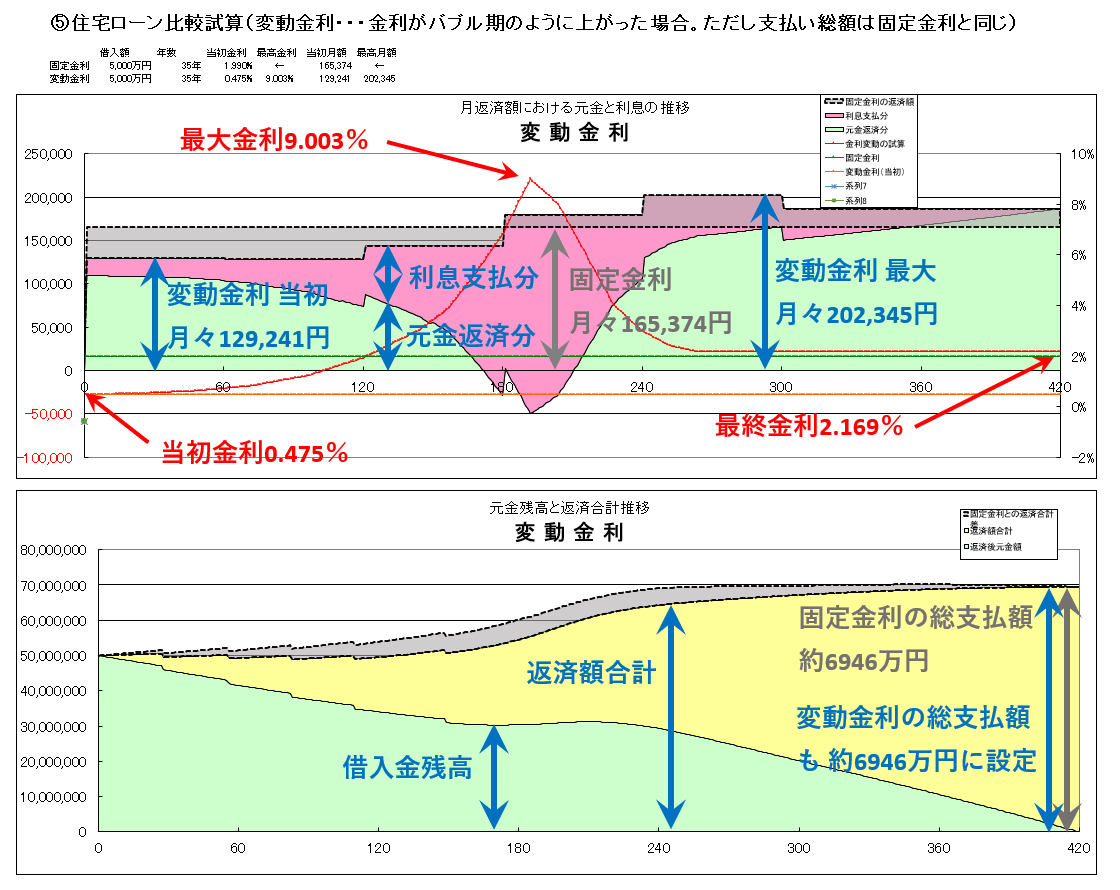

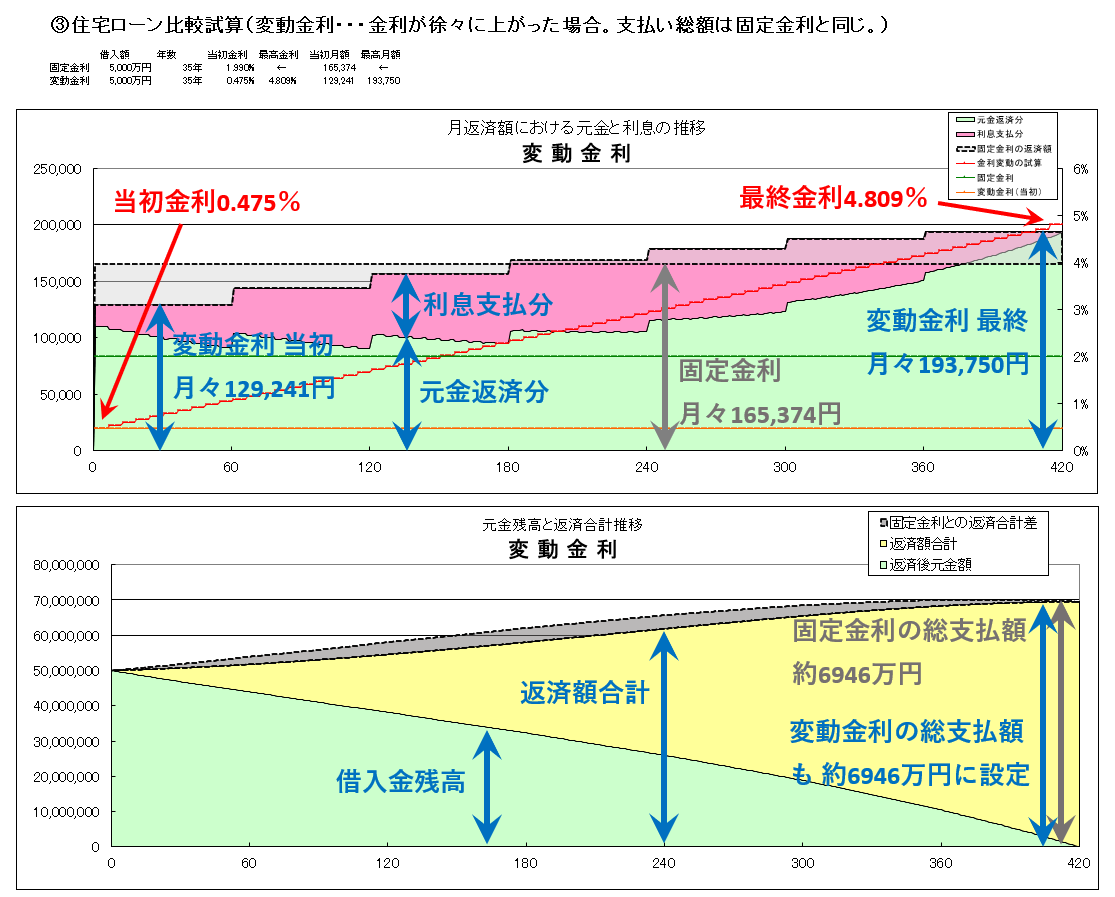

さてバブルシミュレーションですから、金利はバブル前の時期のように、右肩上がりで徐々に急上昇していきまして、約15年後にはピークの「金利が約9%」にまで到達させてみました。

金利が急上昇したままの頂点で横ばいになる事は、それでも景気が維持できていない限りありえませんので、やはりバブルの時のように右肩下がりに急降下させてみました。

とはいえ、現在と同様の0.数%の超低金利がすぐにまた来るとも言えませんので、バブル後の金利は、固定金利と同程度の2%ぐらいで推移したことにしてみました。

グラフをよく見て下さい。変動金利は、計算上の金利は刻々と変わりますが、返済金額の変更は5年に1度しかありません。(※注意1)

約15年後(180か月)、バブル金利の頂点に近くなった3回目の返済額見直しのあたりで、やっと固定金利の月々返済額を上回りましたが、それでも青天井に高くなっているわけではなく、前回支払額の1.25倍(※注意1)までの制限もあり、月々179,863円。固定金利の返済金額プラス1.45万円程度で収まっております。

実はこのあたりの期間は、返済金額以上の利息(ピンク色の部分)が発生しており、返済の繰り延べが発生してしまっております。

それでも、返済金額はとんでもなく上がっているわけではなく、最大返済金額の時で月々約20.2万円、固定金利の返済額プラス約3.7万円程度。

当初マイナス約3.6万円であったことを考えると、この程度はしょうがないといった印象です。

その後の金利バブル崩壊後では、低金利に向かう事で、逆に返済金額のうち利息の占める割合は少なるなり、元金返済がガンガンかなり進みます。

その後、それでも今の変動金利の約0.5%よりも約4倍も多い、約2%の金利を、10年間つづけたと仮定したシミュレーションで、やっと固定金利とトントンになりました。

今回のバブルのシミュレーションで表現した事態。

・これよりさらに厳しい金利の状態が起こる場合には「固定金利」がオトクで、

・それ以下であれば「変動金利」がオトクです。

みなさんは、どっちを選びますか?

このシミュレーションをはじめておこなった十数年前から、わたくしがこれを見て

「日本の銀行(金融機関)は、日本人の好きな「固定金利の住宅ローン」を売れば、バブルの再現より大きな事態が再現しない限り、得するように金利設定しているのだなぁ。」

とつくづく思っていました。

金利が上がっても(下がっても)返済金額が一切変わらない「固定金利の住宅ローン」というのは、

万が一とんでもなく金利が上がって、そのまま上がったままになった場合にも、返済総額が変わらないように、月々約3.6万円×12カ月×35年の掛け捨てで、保険に入っているようなものだということです。

ただし、その掛け捨て保険は総支払額が約1500万円になるという事。

やっぱり銀行は抜け目がありません。ほぼほとんどの場合には儲かるように、考え抜かれていますね。

たまに、TVやネットで「ファイナンシャルプランナー」を名乗っている方々が出てきて、

きちんと収支を比較したシミュレーションもせずに、安易に「これから金利が上がりそうだから、固定金利が安心ですよ!」なんて説明をしていらっしゃる方々を見かけます。

日本人、特に公務員や従来型の上場企業勤務のサラリーマンは、リスクがない「固定金利」が好きだと言われますので、こう言っておけば好評だと思っているのです。

しかし、「固定金利」にはリスクがないのではなく、金利が上がらなかった場合に「払わなくてもよいオカネ」を先取りされているマイナスを確実に背負っているのです。

ある意味、これも確実性の高い「リスク」といってもいいのかもしれません。無駄金をつかわせていることになりかねませんから。

せめて、このようなシミュレーションを、自分で実施してみたうえで、事実をしっかり伝えてくれる「ファイナンシャルプランナー」が、もう少したくさん出てきてほしいものです。

(※注意1:ほとんどの主要銀行の変動金利住宅ローンはこの安全対策がなされておりますが、商品によってはこの安全対策がない住宅ローンがありますのでご注意ください。)

最終更新日:2022年11月23日

公開日:2022年9月28日

皆様こんにちは。

首都圏の一都三県(東京都・神奈川県・埼玉県・千葉県)で不動産仲介手数料「無料」「割引」で注目されております、不動産流通システム【REDS】のエージェント、宅建士の堀 茂勝(ほり しげかつ)です。

さて今回は、前回にひきつづき、変動金利と固定金利の比較をさらに続けてまいります。

今回初めてこのブログをご覧になる方は、下記からご連頂けますと、理解しやすいかもしれません。

連載1:2022年8月31日公開のブログ「金利が急上昇するかも? 変動より固定がいい?」

連載2:2022年9月12日公開のブログ「今後金利は急上昇する? 「固定金利」がいいの?「変動」は怖いの?」

まずは前回の振り返りから・・・。

前回、お見せしましたグラフをあらためて掲載させて頂きます。

1)そもそも、固定金利を選ぶと、月づき約16.5万円をずっと35年間支払うことが確定していて、総額は約6946万円となる事が決まっています。

2)それに対して変動金利を選ぶと、当初は月づき約12.9万円ですみますので、そのまま金利が変わらなければ固定金利よりも約1518万円総額は少なく済みます。

しかし・・・。

その金利が変わってしまうと、支払う額が変わってしまう。変動金利だと35年間でいくら払うかわからない。不安です。

そこで・・・

3)金利が上昇していった場合をシミュレーションして、見てみましょう。

まずわかりやすく、直線的に金利が上昇していく場合で考えてみることにします。

4)金利がまっすく上昇していったとして、どこまで上昇すれば固定金利と変動金利の『支払い総額がトントン(同額)になるのか』。

それをシミュレーションで求めてみました。それが上の③のグラフです。

「当初0.475%だった金利が、35年後に4.809%になってしまった。」という場合に、変動金利と固定金利の支払総額が同額の、約6946万円になることがわかったのです。

つ・ま・り、0.475%→4.809%に斜めに引いた線よりも、

下側になるような、緩やかな金利上昇であれば、変動金利の方が総支払額が低くなりますし、

上側になるような、急激に金利上昇すれば、固定金利よりも総支払額が増えてしまう。

・・・ということです。

「この低金利はまもなく30年。0.475%が、4.809%なんかに、ならないんじゃないかなぁ?」

「いやいや、米国はすでに6%超だっていってるよ。日本もそのうち・・・?」

「日本が急にそんな金利になったら、中小企業はつぶれるし、住宅ローン破綻も続出、住宅産業も危機になる。そんなに金利上がらないんじゃないの?」

・・・いろいろな意見がありますが、上の結果をもとに、すこしは自分なりの判断で選択はしやすくなりましたでしょうか。

ここまでやってみて、あらためて見てみると、③のシミュレーションの場合には、変動金利と固定金利を平等な条件にしていないことに気が付きました。

「当初の支払い」が、変動金利は固定金利よりも約3.6万円も少ないのです。

当初の条件を同じにするのであれば、固定金利と同じ、月づき約16.5万円としてスタートして、比較すべきです。

そうすれば変動金利の場合には、当初あまったお金は貯金できます。そしてある程度貯まったら「繰上げ返済」ができるはずです。

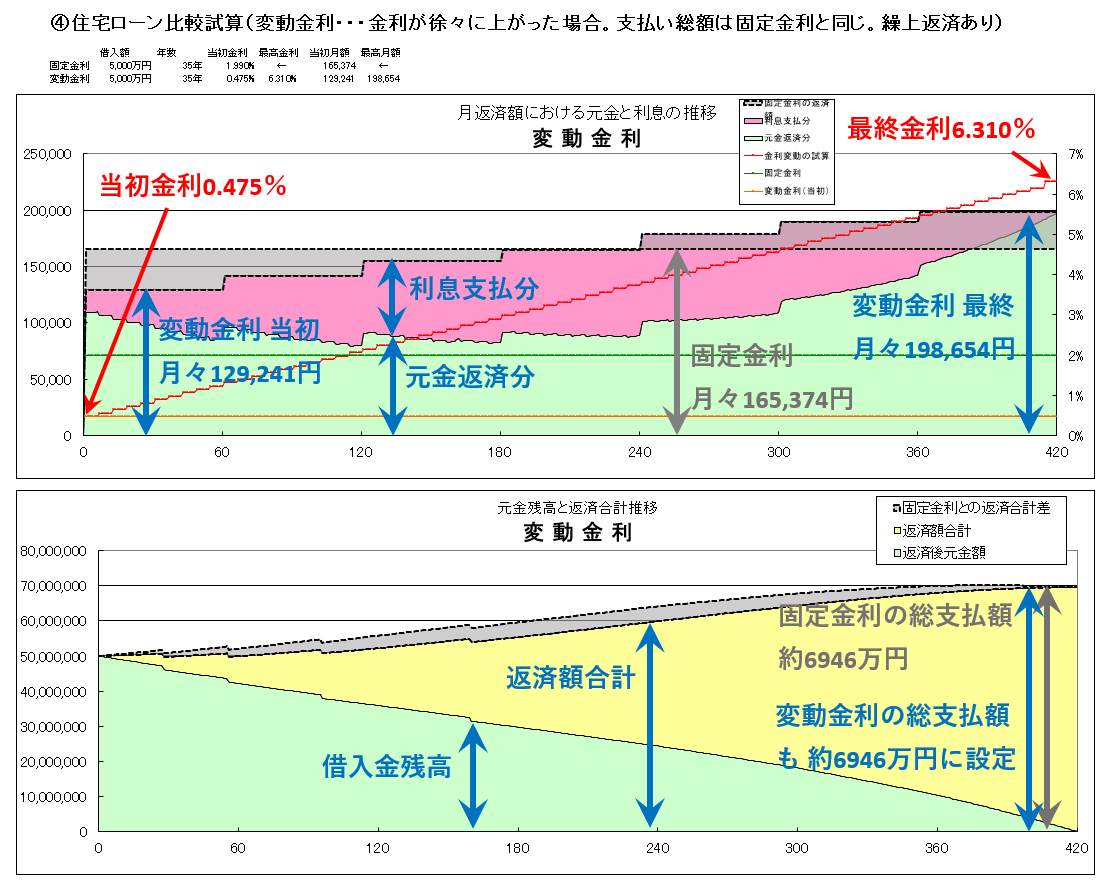

その条件で、あらためてまっすく金利上昇させてシミュレーションしてみました。

上のグラフは、「変動金利」を選択した場合ですが、月額返済額「当初 129,241円」と、「固定金利」を選択した場合の「198,654円」の差額「当初69,413円」は貯蓄できるものとして、それが100万円貯まった都度、「繰上げ返済」をすることで、「変動金利」の場合は元金が減って早く返済が進む事を加味し、その前提で、金利が上昇していった場合をシミュレーションしてみました。

上のグラフは、「変動金利」を選択した場合ですが、月額返済額「当初 129,241円」と、「固定金利」を選択した場合の「198,654円」の差額「当初69,413円」は貯蓄できるものとして、それが100万円貯まった都度、「繰上げ返済」をすることで、「変動金利」の場合は元金が減って早く返済が進む事を加味し、その前提で、金利が上昇していった場合をシミュレーションしてみました。

こちらも③と同様、直線的に金利が上昇していく場合に、最終金利が何%まで上昇する場合に「変動金利」と「固定金利」の『支払い訴額がトントン(同額)になるのか』。

それをシミュレーションで求めてみたのが上の④のグラフです。

「当初0.475%だった金利が、35年後に6.310%になってしまった。」という場合に、変動金利と固定金利の支払総額が同額の、約6946万円になることがわかったのです。

つ・ま・り、0.475%→6.310%に斜めに引いた線よりも、

下側になるような、緩やかな金利上昇であれば、変動金利の方が総支払額が低くなりますし、

上側になるような、急激に金利上昇すれば、固定金利よりも総支払額が増えてしまう。

・・・ということです。

「この低金利から、さすがに 6.310%なんかに、ならないんじゃないかなぁ?」

「いやいや、米国はすでに6%超だって言っているから、日本だってそのうちなるかもよ。」

「でも、6.310%になって、やっと固定金利と同じなんでしょ。それ以下なら固定金利が必ず損するわけよねぇ。これって固定金利もリスクじゃないの?」

・・・いろいろな意見がありますが、あらためて上の結果をもとに、自分なりの判断で「変動金利」か「固定金利」かの選択は、しやすくなりましたでしょうか。

さて、前回予告しました「バブル再現」シミュレーションですが、今回すでに長文になってしまいましたので、次回でとり上げさせていただきます。

実際の金利の上昇・下落は、③や④のように、まっすぐではありません。急激に金利が上昇して、その後金利が急降下した「バブル」を再現して、シミュレーションしてみましょう。

乞うご期待!。

最終更新日:2022年11月23日

公開日:2022年9月12日

皆様こんにちは。

首都圏の一都三県(東京都・神奈川県・埼玉県・千葉県)で不動産仲介手数料「無料」「割引」で注目されております、不動産流通システム【REDS】のエージェント、宅建士の堀 茂勝(ほり しげかつ)です。

今回は前回に引き続き、住宅ローンの「固定金利」「変動金利」の選択について取り上げます。

今回初めてこのブログをご覧になる方は、下記からご連頂けますと、理解しやすいかもしれません。

連載1:2022年8月31日公開のブログ「金利が急上昇するかも? 変動より固定がいい?」

まずは前回の復習(振り返り)から・・・。

まずは、この金利差。前回掲載しました2022年8月31日時点の、三井住友銀行の住宅ローンの金利です。

実は今回のブログ掲載時点(2022年9月12日時点)では、超長期固定金利型は2.03%に0.04%UPしております。

三井住友銀行:住宅ローン金利

(金利は毎月変わります。上記の画像は2022年8月時点の金利ですが、

リンク先の情報は、ご覧になられている時点の情報ですので、

上記画像の金利と異なっている場合があります。)

こちらの金利差を参考に、比較してみましょう。

上記の例では、固定金利を選ぶと毎月の返済額は3万6千円高くなっております。

今後の金利がいまのままずっと続いたとすると、その差は35年間の合計で約1,500万円にもなります。

「1,500万円だってぇ!

もとの5,000万円の、約3割にもなるゾぉ‼」

・・・ここまでが前回の復習です。

1500万円も固定金利の方が返済が多いのなら、変動金利を選んだ方がオトクなのかなぁ。・・・でも、もし金利がどんどん上がっていったら、やっぱり変動金利って怖いのでは?不安ですよね。

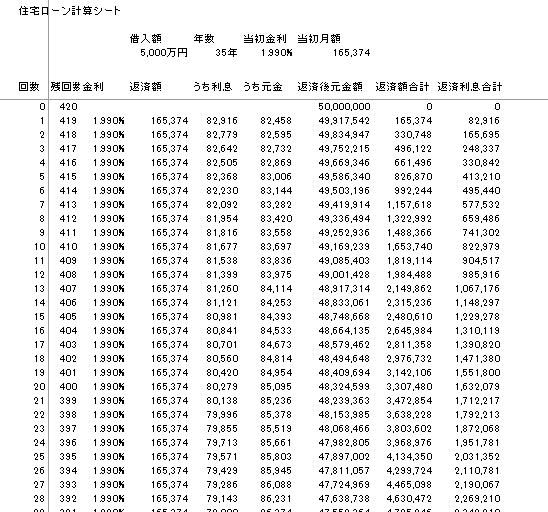

実はわたくし(REDSエージェント堀)が、ファイナンシャルプランナーでもあった30歳代の時に、そういった漠然とした不安について、「漠然としたままではなく、しっかり根拠をもって、固定金利と変動金利の比較検討をしたい!」との思いで、表計算ソフト「Excel(エクセル)」を使って、徹底的にシミュレーションしたことがあります。

そこで作成しました、このExcelのシミュレーションシートは、月々の住宅ローン、35年×12か月=420回について、その時その時の金利を変動させると、420回、自動的に住宅ローンの再計算を自動的におこなうように作成した、優れたシミュレーションシートなのです。

住宅ローン電卓などを使ってこのシミュレーションをやろうとしても、金利を変えると毎回420回、再計算することになりますので、そう簡単にできるものではありません。

今回は、若き日に作成した、懐かしいExcelシミュレーションシートを、あらためて現代に合わせてバージョンアップしまして、その結果を今回と次回とで、お届けいたします。

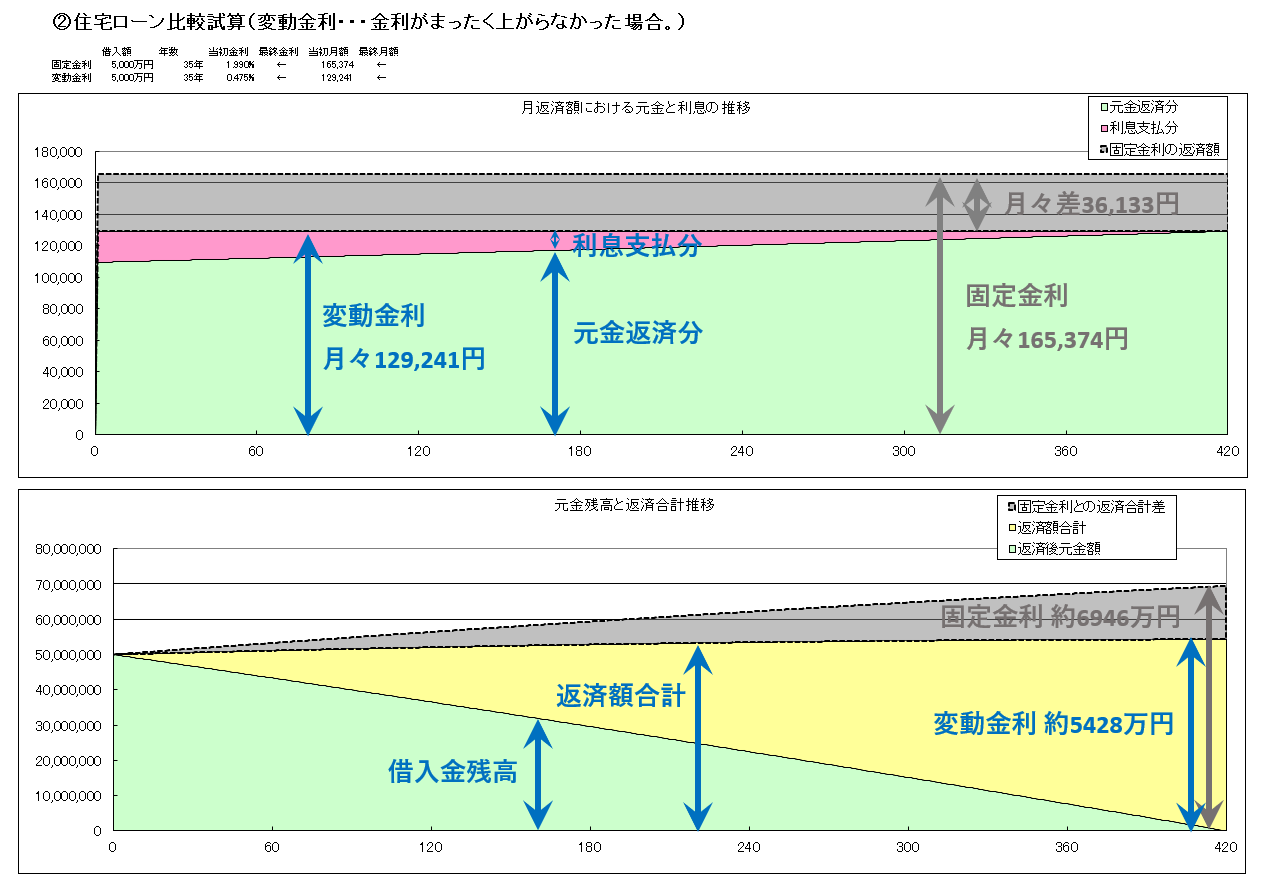

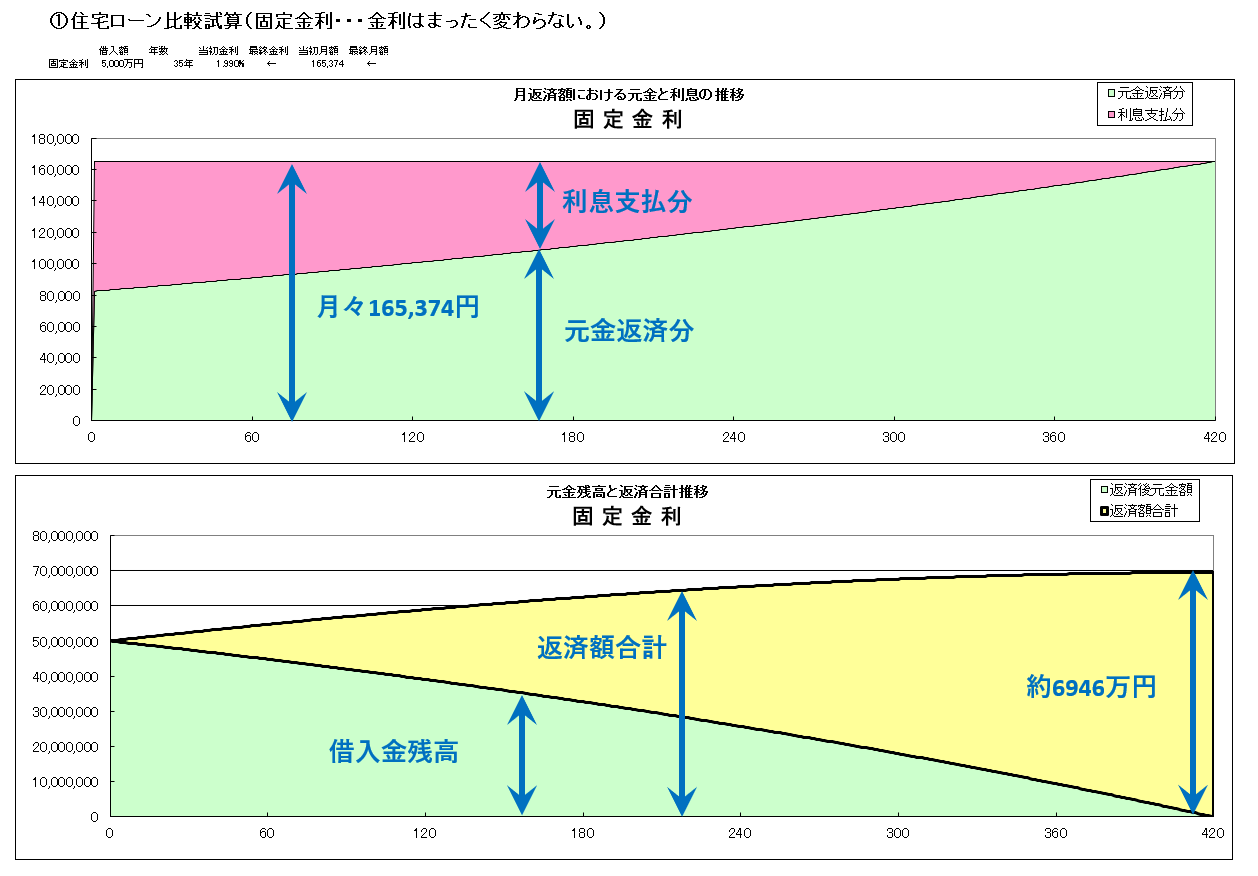

このグラフは、5000万円の住宅ローンを35年払いで払っていった場合のグラフです。

固定金利ですから、今後支払いが変わる事はありません。35年間、月々165,374円をずっと払い続け、総額約6,946万円を支払うことが確定することになります。

(繰り上げ返済をしない前提です。)

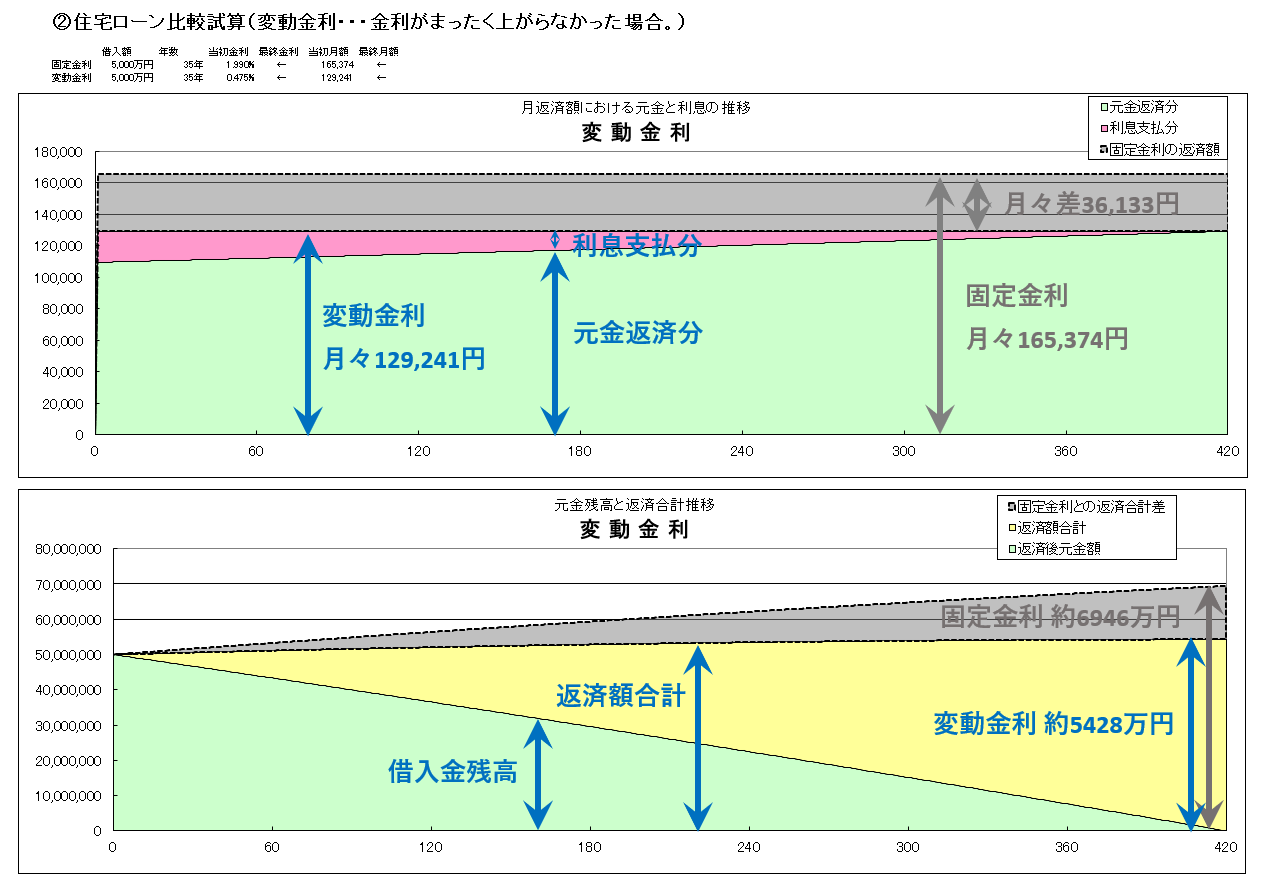

同様に、5000万円の住宅ローンを35年払いで、今度は変動金利で払っていった場合のグラフです。

変動金利ですから、今後、金利が上がったり下がったりすれば支払いが変わります。

まずは運よく、この低金利の金利0.475%が35年間まったく変わらなかった場合のグラフを見てみましょう。

固定金利よりも月々約36,000円安い額、129,241円をずっと払い続けると、総額は約5,428万円を支払うことになります。

この総額は、固定金利に比べて約1,518万円少ない金額になります。けっこう大きな差ですね。

グラフを見ると、固定金利1.99%は変動金利の約4倍の金利ですから、月々の返済額の中で利息返済にあたるピンク色の割合がかなり大きく、元金がなかなか減らないのがわかります。

それに対して、変動金利0.475%は固定金利の約1/4の金利ですので、月々の返済額の多くが元金返済にまわっていることもわかります。

さてここから、本格的なシミュレーションに入っていきます。

こちらはあらためて、今まで同様、5000万円の住宅ローンを35年払いで、変動金利で払っていった場合のグラフですが、

ただし今度は、35年間、金利がまっすぐ上昇していった場合のグラフです。

「変動金利を選んだら、徐々にまっすぐ金利上昇していった場合、最大何%まで上昇した場合に、固定金利と総額が一緒(トントン)になるの?」

という素朴な疑問に答えるためです。

上の②のシミュレーション(変動金利の金利がそのまま変わらなかった場合)では、固定金利と変動金利の総額の差は、約1,518万円もありました。

その差額が、ちょうど35年間で消えて無くなってしまうような金利上昇を探してみます。

スタートが0.475%だった金利が、その後、まっすぐ上昇していき、35年後には4.809%までに、なってしまった場合に、

変動金利の返済総額が固定金利と同じ、約6,946万円になることがわかりました。

ちなみに、変動金利の場合の月々の返済額が5年(60か月)ごとの「階段状」になっているのにお気づきでしょうか。

実は、ほとんどの変動金利の住宅ローンは、金利上昇に対するリスク対策が施されておりまして、返済額の見直しは「5年ごと」、しかも前回の返済額に対しては、いくら金利が上がっていたとしても「1.25倍が上限」の制限、があるからです。

このシミュレーションは、このルールをしっかり反映して計算しています。

※実は、金利がかなり安いネット系住宅ローンのなかには、上記のようなリスク対策がされていない住宅ローンもあるようです。その場合は返済額は毎月コロコロ変わったり、金利急上昇の場合に返済額も急激に増えてしまうことがあります。もちろん金利が下がれば、すぐに返済額も減るのですが、収入が金利と同様に増えたり減ったりするわけではないので、預貯金に余裕のない方には非常に危険なローンになっていたりします。要注意です。

ご参考ページ:新生銀行「変動金利の5年ルールと1.25倍ルール」

40歳代以上の方は記憶にあると思いますが、金利4.8%以上の時代も過去にはございました。あらためて住宅ローン金利の推移を思い出してみましょう。

前回取り上げた、住宅ローン金利の推移グラフをあらためて見てみます・・・。

1994年頃。およそ30年前。バブル終息の時期が約5%前後の金利でしたね。

・・・って、ご覧になられていらっしゃるお客様の中には、「まだ生まれてないよぉ」という、遠い過去の事かもしれませんね。

今回のシミュレーション結果の金利4.8%以上に、今後の金利があがっていくと、変動金利の方が、固定金利の総返済額を上回ってしまうということになります。

さて今回はここまで。ここから次回の予告です。

変動金利と固定金利の月々返済額は、当初36,000円も差があります。ですから、実は変動金利を選んだ場合は、その差額分を当初は貯蓄する事ができます。

そして、貯蓄が溜まったら「繰り上げ返済」が出来てしまいますから、固定金利よりも、はやく返済がすすみます。

この「繰り上げ返済」も考慮したうえで、変動と固定の返済総額がいっしょになる「金利上昇」が何%までになるのかを求めてみます。

さらに、実際の金利は「まっすぐ上昇する」といった動きではありません。

バブルの時のように、加速度的に金利が上がって、ある点で「バブル崩壊」のように、急激に金利が下がったりしています。

この「バブル金利」をグラフ上で再現してみたいと思います。

「1980年代のバブル金利のような事が、今後また起こったら・・・。」 乞うご期待ください。

(おまけ)

世の中の自称「ファイナンシャルプランナー」の方々の中には、変動金利と固定金利について、きちんとシミュレーションした結果に基づいてリスクを説明している方が少ないように感じます。

依頼主の立場によって、必要以上にリスクを必要以上に大げさに伝えたり、逆にきちんとリスクを伝えなかったり・・・。

「ファイナンシャルプランナー」は、占い師ではありません。誰もほんとうの未来なんて、予測できません。

ですが、このシミュレーションのように「2つの選択の中間点」がどこにあるのかを、きちんと知っておけば、そこから先は、それぞれが自分自身で、好みや考え方に応じて判断がつくのではないかと思います。

そのためのシミュレーションを提示してみたいと思います。

最終更新日:2022年11月23日

公開日:2022年8月31日

皆様こんにちは。

首都圏の一都三県(東京都・神奈川県・埼玉県・千葉県)で不動産仲介手数料「無料」「割引」で注目されております、不動産流通システム【REDS】のエージェント、宅建士の堀 茂勝(ほり しげかつ)です。

日本では、ご存じの通り低金利が続いておりますが、いったいいつから続いているかご存じでしょうか。

なんと、約30年間も続いております。

1990年代後半から、ず~っと続いておりましたので、こちらをご覧になられていらっしゃいます方の中には、「生まれる前だヨ!」というかたもいらっしゃるのではないでしょうか。

しかし、米連邦準備理事会(FRB)の利上げにより、米国では住宅ローン金利が急騰しています。

参考:日本経済新聞「米住宅ローン金利5.7%に 週間で35年ぶり上昇幅 2022.6.17」

「日本も金利があがったらどうしよう!」

「住宅ローンは、変動金利は危ないから、固定金利を選んだ方がいいのかな?」

金利に敏感な方でしたら、このように不安になるのも当然かと思われます。

まずは、この金利差。下記は現時点(2022年8月31日)の、三井住友銀行の住宅ローンの金利です。

三井住友銀行:住宅ローン金利

(金利は毎月変わります。上記画像は22年8月ですが、

リンク先の情報は、ご覧になられている時点の情報ですので、

上記画像の金利と異なっている場合があります。)

こちらの金利差を参考に、比較してみましょう。

上記の例では、固定金利を選ぶと毎月の返済額は3万6千円高くなります。

今後の金利がいまのままずっと続いたとすると、その差は35年間の合計で約1,500万円にもなります。

「1,500万円!もとの5,000万円の約3割も‼」

・・・でも、このまま低金利が続かなかったとしたら・・・。単純に不安ですよね。

私は、住宅金融普及協会の「住宅ローンアドバイザー」の資格を所持しておりまして、生命保険のライフプランナーをしていた30代のころから、このような質問は長年受けてまいりましたので、今回はこの「変動?固定?どっち!」という質問について、じっくり連載にして、お話をさせていただこうと思います。

(次回に続きます。)

最終更新日:2022年9月12日

公開日:2022年8月23日

皆様こんにちは。

首都圏の一都三県(東京都・神奈川県・埼玉県・千葉県)で不動産仲介手数料「無料」「割引」で注目されております、不動産流通システム【REDS】のエージェント、宅建士の堀 茂勝(ほり しげかつ)です。

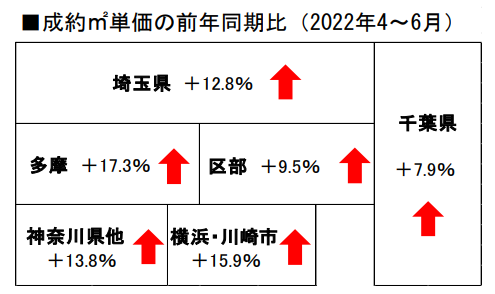

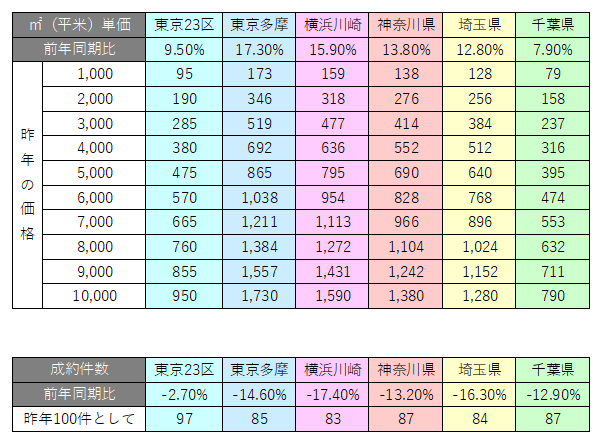

宅建業者専用のデータベース「REINS(レインズ)」を運用している、「公益財団法人 東日本不動産流通機構」から、今年の4~6月期のマーケットウォッチ(季報)の発表がありました。

「公益財団法人 東日本不動産流通機構 季報マーケットウォッチ2022年04~06月」より

これを見ると、23区は若干横ばい傾向でありながら、多摩神奈川埼玉はかなり高騰していることがわかります。

コロナ禍によるリモートワークにより、周辺の住宅地の需要が上がっていることの影響が想像できます。

「公益財団法人 東日本不動産流通機構 季報マーケットウォッチ2022年04~06月」より

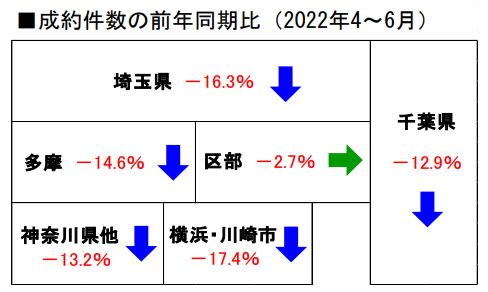

そして上記の表では、価格が上がっているのは、中古物件の供給量が少なくなっているせいであることを裏付けています。

実際に販売に携わっていると、以前のような大幅な「指値(さしね=値引き交渉)」をしていると、他の人に「満額」で決められたりするケースが多くなっている実感があります。

まさに、「物件が減り、価格が上がっている」ことを裏付けています。

これら上記の表をもとに私は、直感で分かりやすいExcel表にしてみました。

たとえば、5000万円のマンションを探していらっしゃる方は、上の表の5000のところを見てください。

昨年5000万円であった物件が、23区では+475万円、横浜川崎では+795万円、埼玉でも+640万円値上がりしています。

また、昨年の成約件数を100件とした場合には、23区では97件と若干減った程度ですが、横浜川崎では83件に減っています。

購入を検討している方も、ご売却を検討している方も、この価格上昇傾向、物件減少傾向をよく把握されて、タイミングを逃さないようにご検討いただくことをおススメいたします。

最終更新日:2022年9月12日

公開日:2022年8月11日

皆様こんにちは。

首都圏の一都三県(東京都・神奈川県・埼玉県・千葉県)で不動産仲介手数料「無料」「割引」で注目されております、不動産流通システム【REDS】のエージェント、宅建士の堀 茂勝(しげかつ)です。

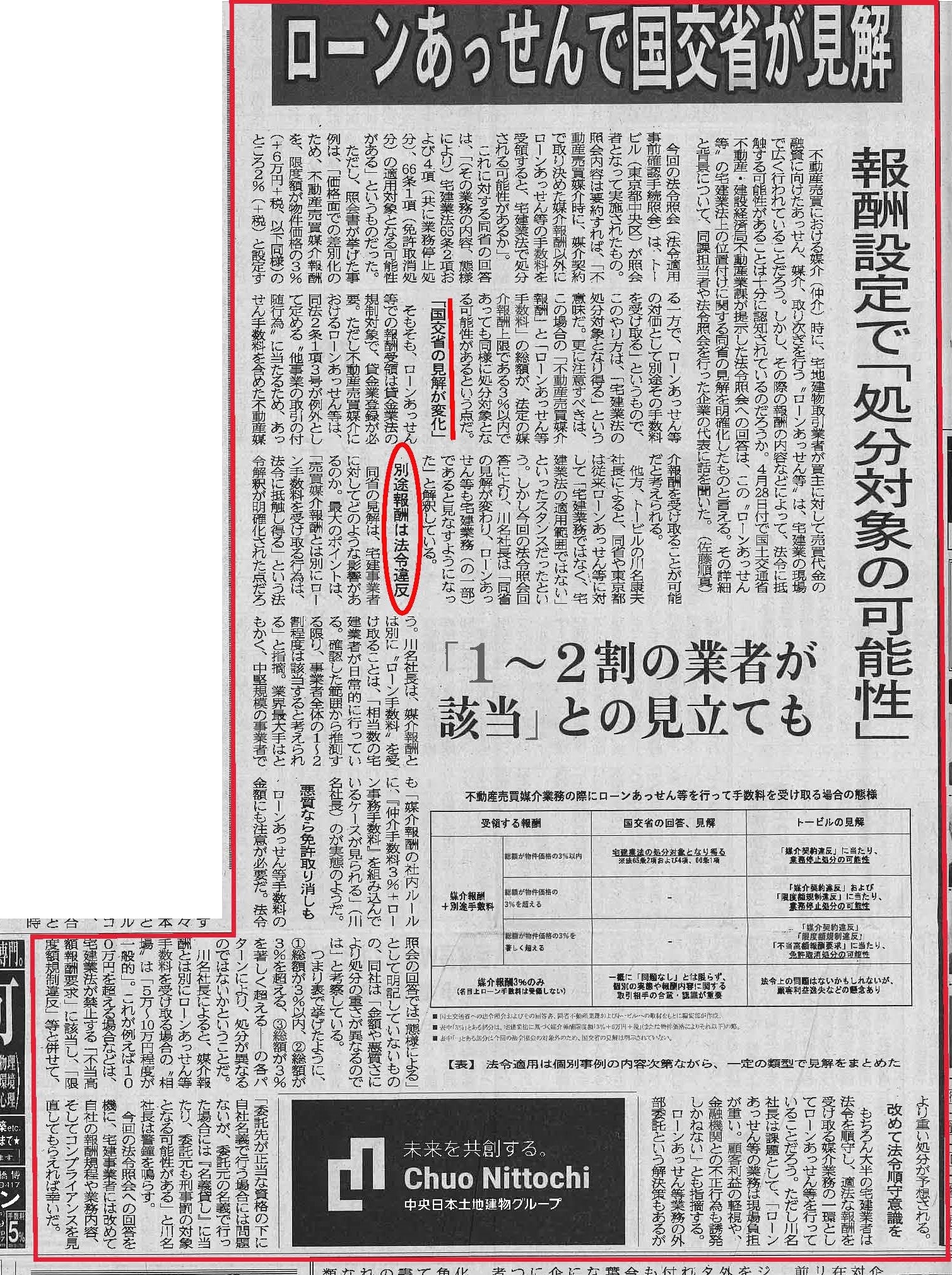

不動産の購入をご検討されているお客様、ご注意ください。

購入予定の物件について「資金計算」あるいは「資金計画」といった書類を宅建業者から提示されるとおもいますが、その中の項目をよく確認してみてください。

宅建業者(仲介業者)に支払う項目として、「ローンあっせん手数料」などの金額が、「仲介手数料」とは別で請求されていたら、それは「違法」かもしれません。

当然のごとく、REDSでは「無料または割引の仲介手数料でも、それ以外の名目での費用を、一切頂きません。」

「きちんと資格を取った人間が対応しているから、別途請求は正当です」・・・という言い訳は通りません。われわれ宅建業者は、仲介業務と共に行っていれば、仲介手数料以外を別途報酬として受け取ること自体がNGになるです。

弊社REDSのエージェントは、全員「宅建士」の資格を所持しております。そのうえでそれ以外の様々な資格を所持している担当者もたくさん所属しております。

しかし、これらの資格所持者が、宅建の仲介業に携わりながら、その肩書を利用して別名目の報酬を得ようとすることはありえません。

私の場合、あえて肩書として掲載しておりませんが「住宅ローンアドバイザー」など様々な資格を所持しており、ファイナンシャルプランナーについても国家資格になる前、約20数年前の30歳代の若かりし頃にAFP(アフィリエイテッド ファイナンシャル プランナー)の試験に合格して認定登録し「ソニー生命ライフプランナー」として業務を行っていた経験があります。

しかし、その資格や経験を利用してアドバイスやサービスなどをおこなったからといって、もちろん別途料金をいただくことは一切ございませんので、ご安心くださいませ。(笑)

もしも他の宅建業者に、こういう費用を請求されましたら、「これって、国交省が違法の見解をしたって、7月の住宅新報に載っていましたよ!」と言って、けずってもらって下さい。

すでに不動産購入をされて、「えぇ! もう払ってしまったよぉ!」という方。あきらめずに「これって違法ですよね。返して!」と言ってみるのも一つかもしれません。

公開日:2022年8月5日

皆様こんにちは。

首都圏の一都三県(東京都・神奈川県・埼玉県・千葉県)で不動産仲介手数料「無料」「割引」で注目されております、不動産流通システム【REDS】のエージェント、宅建士の堀 茂勝(ほり しげかつ)です。

先月は、売却のお手伝いを担当させて頂いておりました物件が3件ご成約になりまして、先週のブログでとり上げさせていただきました。

その後もぞくぞくとご売却の相談が続いております。

3件ご成約になりましたので、現在は「川崎市宮前区の古屋付き土地」「東京都千代田区のマンション」「横浜市港北区の邸宅」のご売却をお手伝いしておりますが、

新規の案件のお話が続々と入ってきておりまして、

わたくしが対応させて頂いているものだけでも、これらの案件がはいってきております。

他の先進国の金利が急上昇しはじめているなかで、日本はまだ低金利政策を続けていますが、今後はやはり動きがありそうとお考えも多いのではないでしょうか。

新しいオウチを購入される方にとっても気になるタイミングで、いまのうちに購入を決めようと思われる方もいらっしゃると思います。

余剰資産・不動産をお持ちの方にとっても、「いまが整理するタイミング」とお考えの方も、やはりいらっしゃるようです。

今回ご相談を頂いているお客様の物件は自己利用の不動産がほとんどで、「投資用不動産」ではございませんが、いかに上手に売却するのかの「出口戦略」を描くのかが「投資用不動産」をお持ちの方々の課題になりつつあります。

そんな「出口戦略」にご興味がございましたら、下記ページもぜひご一読くださいませ。

REDS 特集ページ: まだ間に合う! 投資不動産の「出口戦略」 ~ 売却デッドラインは来年春? ~

最終更新日:2022年12月15日

公開日:2022年7月29日

皆様こんにちは。

首都圏の一都三県(東京都・神奈川県・埼玉県・千葉県)で不動産仲介手数料「無料」「割引」で注目されております、不動産流通システム【REDS】のエージェント、宅建士の堀 茂勝(ほり しげかつ)です。

こちらのブログでとり上げました物件が、続々とご成約になりました

先週のブログでとり上げました、「川口市の築浅戸建」につきましては、早くも昨夜ご成約となりました!

広告価格のまま、満額でのご成約です。

広告開始してから10日後、2組目のご内見でのご成約です。買主様をご担当いただいているのは足立区の宅建業者さんです。

その10日間のあいだに、こちらの物件を広告掲載していただいた宅建業者さんは、大手不動産会社から地元の不動産屋さんまでいろいろ、9社さんもありました。

これぞ、「囲い込みをしない」「両手仲介禁止!」のREDSならでは。

(成約済みにつき、ぼかしております。)

それから、7/6のブログでとり上げました、「多摩市の駅チカ中古マンション『ドラゴンマンション多摩弐番館』」につきましても、早くも7/24にご成約となりました!

こちらも広告価格のまま、満額でのご成約です。

こちらは広告開始してから15日後、4組目のご内見のお客様でのご成約です。買主様をご担当いただいているのは財閥系の大手不動産業者さんの多摩センターの支店です。

こちらはその15日間のあいだに、こちらの物件を広告掲載していただいた宅建業者さんは、大手不動産会社から地元の不動産屋さんまでいろいろ15社さんもありました。

やはり、「囲い込みをしない」「両手仲介禁止!」のREDSならでは。

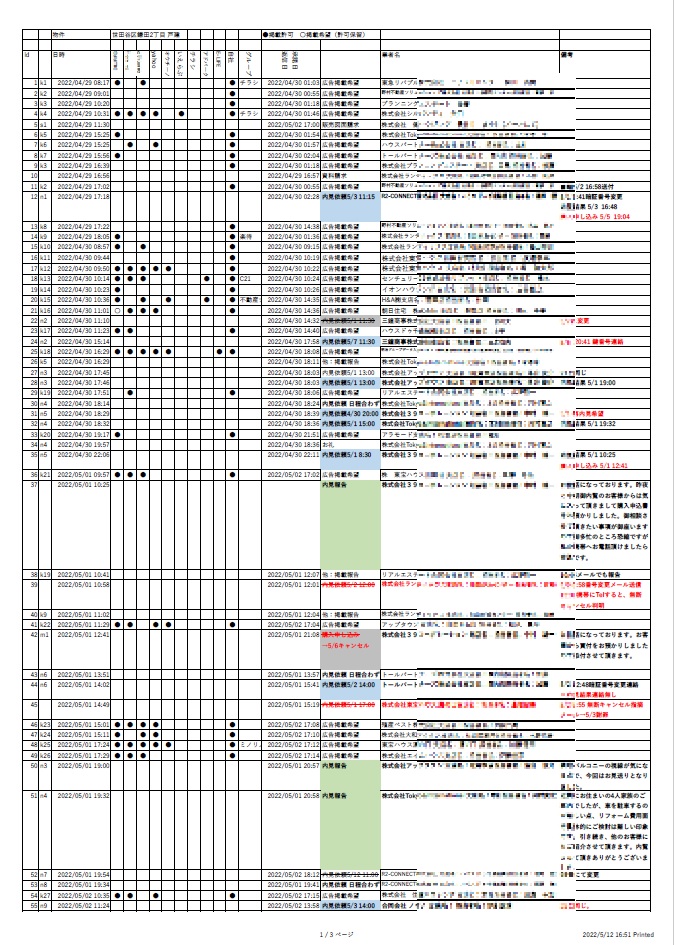

さらに、5/1と5/15のブログでとり上げました、「世田谷区の4000万円台の中古戸建」につきましても、とうとう7/24にご成約となりました!

こちらも広告価格のまま、満額でのご成約です。

こちらは、広告開始してからほぼ3か月間。こちらの物件を広告掲載していただいた宅建業者さんは、大手不動産会社から地元の不動産屋さんまで、トータル37社さんもありました。

その間の内見数は延べ72組も実施していただきました。

実はこの物件は建物の諸事情により、住宅ローンの利用に難のある物件したので、お申し込みが5件を超えて何度も入りましたが、なかなか成約まで至りませんでした。

最終的に、今回ご購入者様をご担当いただいたのは、高円寺に店舗のある宅建業者さん。

(成約済みにつき、ぼかしております。)

5/15に掲載しました、オーナー様へご報告の際に差し上げておりました、下記のような販売状況エクセルシートは、なんと行数が300行超にもなり、A3サイズの印刷ページ数で10ページにも達しました。

(一部モザイクをかけております。)

やはり、「囲い込みをしない」「両手仲介禁止!」のREDSならではです。

現在ご売却のお手伝いをおこなっている物件はもちろんのこと、現在、販売開始の準備をおこなっていて8月に販売開始する物件についても、さらに現在査定中の物件についても、売却活動がご成功いたしますよう、引き続き頑張っていきます!

乞うご期待を!!