近藤 未来(宅建士・リフォームスタイリスト)

明るく元気に誠心誠意サポートいたします!

MENU

公開日:2024年7月27日

REDSエージェント、宅建士の近藤未来です。

子育てエコホーム支援事業は、環境に配慮した快適な家庭環境を作ることを目指し、子育て家庭を支援するための補助金制度です。子育てエコホーム支援事業を賢く利用するためにも、制度の概要についてしっかりと理解しておきましょう。

子育てエコホーム支援事業は、エネルギー価格などの物価高騰の影響を受けやすい子育て世帯・若者夫婦世帯を対象に、高い省エネ性能を有する新築住宅の取得や、住宅の省エネ改修などをした際に金銭支援することにより、子育て世帯・若者夫婦世帯による省エネ投資の下支えを行い、2050年のカーボンニュートラルの実現を図る事業です。

※カーボンニュートラルとは、温室効果ガスの排出量を実質的にゼロにし、地球温暖化の防止をすることです。

子育てエコホーム支援事業の交付申請の対象期間は、新築・リフォームとも令和6(2024)年4月2日~予算上限に達するまで、となっています。

交付申請の受付は同年の12月31日までとされていますが、予算が上限に達ししだい終了するため、早めに行動しましょう。

※締め切りは予算執行状況に応じて公表されます。

補助対象となる事業と対象者は以下のとおりです。

ただし、注文住宅の新築および新築分譲住宅の購入については、子育て世帯または若者夫婦世帯が取得する場合に限ります。

※子育て世帯とは申請時点において、子を有する世帯を意味します。(以下、事業説明文より引用)

子とは令和5(2023)年4月1日時点で18歳未満(すなわち、平成17(2005)年4月2日以降出生)とする。ただし、令和6年3月末までに工事着手する場合においては、令和4(2022)年4月1日時点で18歳未満(すなわち、平成16(2004)年4月2日以降出生)の子とする。

若者夫婦世帯とは申請時点において夫婦であり、令和5年4月1日時点でいずれかが39歳以下(すなわち、昭和58(1983)年4月2日以降出生)である世帯。ただし、令和6年3月末までに工事着手する場合においては、令和4年4月1日時点でいずれかが39歳以下(すなわち、昭和57(1982)年4月2日以降出生)の世帯とする。

・長期優良住宅:1住戸につき100万円

ただし、以下の1かつ2に該当する区域に立地している住宅については、原則、補助額を50万円/戸とします。

・ZEH水準住宅:1住戸につき80万円

ただし、以下の1かつ2に該当する区域に立地している住宅については、原則、補助額を40万円/戸とします。

リフォーム工事内容に応じて定める額

・子育て世帯・若者夫婦世帯:上限30万円/戸

・その他の世帯: 上限20万円/戸

※子育て世帯・若者夫婦世帯が既存住宅購入を伴う場合は、上限60万円/戸

※長期優良リフォームを行う場合は、

・子育て世帯・若者夫婦世帯:上限45万円/戸

・その他の世帯:上限30万円/戸

子育てエコホーム支援事業の補助金を受ける際の注意点を3つ解説します。

交付申請はできるだけ早めに行うことをおすすめします。申し込みが殺到して予算の上限に達してしまうと、申請期間内であっても受け付けが終了してしまう可能性があるためです。

2023年に実施されたこどもエコすまい支援事業は、申請期限が2023年12月31日まででしたが、9月28日に予算上限に達したことで受け付けが終了しました。予算上限が近づくにつれて駆け込み申請が増える傾向にあるため、予約制度も活用しつつ、早めに申請しましょう。

注文住宅の新築、または新築分譲住宅の購入時に受けられる補助額は、立地によって半額になってしまうことがあります。

該当するのは、「市街化調整区域」かつ「土砂災害警戒区域または浸水想定区域」に立地している場合です。長期優良住宅は1戸あたり50万円、ZEH住宅は40万円に減額されます。対象区域の家かどうか、購入前に確認しておきましょう。

子育てエコホーム支援事業は、原則として国が行っているほかの補助制度とは併用することができません。新築の場合に併用できる制度と併用できない制度は次のとおりです。

| 併用できるもの |

|

|---|---|

| 併用できないもの |

|

一方で、

国費が充当されていない地方公共団体の補助制度は併用可能です。判断が難しい場合は、補助金の事務局に問い合わせて確認することをおすすめします。

子育てエコホーム支援事業は、新しくマイホームを手に入れたい子育て世帯や若者夫婦世帯にとって大変魅力的な制度です。賢く制度を利用して、環境に優しく子育てしやすい住まいづくりを実現しましょう。

公開日:2024年6月17日

REDSエージェント、宅建士の近藤未来です。

住宅ローンの変動金利は他のタイプに比べ、金利が低いことが魅力です。しかし、適用される金利は将来的に変動する可能性があり、そうなると返済額が変わります。

現在の日本の住宅ローンは〝超低金利時代〟ともいわれますが、今後どこかで利上げが行われる可能性もあり、変動金利を利用している人は、その特徴を正しく知っておく必要があります。

変動金利を正しく理解するために押さえておくべき5つの特徴を整理しておきます。

変動金利は文字どおり金利が変動するタイプの商品です。借りたあと、適用金利は半年ごとに見直されます。

金融機関によって異なる可能性はありますが、多くは4月と10月に見直しが行われ、翌々月から適用されます。今後、金融政策の方針が変わって利上げに踏み切ることがあれば、適用金利が上昇する可能性があります。

元利均等方式の変動金利で借りた場合、半年ごとの金利見直しにより適用金利が上がったとしても、5年間は毎月の返済額は変わりません。

適用金利が大幅に上昇したときに毎月の返済額も上昇すると、家計にも大きな影響を及ぼすことになるので安心して返済できます。

5年ルールにより返済額は5年間変わらないものの、適用金利が変われば、返済額に占める元金と利息の割合は変わります(返済は利息が優先されます)。

例えば、毎月の返済額の合計が10万円で、元金返済額9万5,000円、利息が5,000円だったとします。適用金利が上がって支払利息が増えると、月10万円の返済額は変わらなくても、内訳が元金返済額9万円、利息1万円などと変わる可能性があります。

前述のとおり、元利均等方式の変動金利の住宅ローンは5年ルールにより、たとえ金利が上昇しても5年間の返済額は変わらず、6年目にその時点の適用金利によって返済額が見直されます。このとき、適用金利がどれだけ高くなっていても、返済額の上限は125%までに抑えられます。この特徴は「125%ルール」といわれています。

従前の毎月返済額が10万円だった場合、6年目の見直しの際の上限は月12万5,000円。適用金利が大きく上がった場合でも家計への影響を抑えられます。

変動金利で急激な金利上昇が続いた場合、5年ルールや125%ルールが裏目に出て、返済額に占める元金と利息の割合が逆転して、毎月の返済額のほとんど(またはすべて)が利息へ充当され、融資残高が減らず未払い利息が発生する、という現象も起こり得るため注意が必要です。

未払い利息についても解説しておきます。

住宅ローンの金利が上昇しても、5年ルールと125%ルールがあれば、急激に毎月の返済額が上昇することはありません。しかし、金利が上がると利息は増えるので、毎月の返済額に占める利息部分の割合が増えていることになります。

金利が極端に上昇した場合は、理論上、毎月の返済額の全てが利息の支払いになることも考えられます。毎月の返済額よりも利息の支払金額の方が大きくなると、元金の返済は一切進まず、さらに未払いの利息が発生することになります。

この支払いきれずに返済が後回しになった利息のことを「未払利息」といいます。

125%ルールが設けられている場合は、金利の上昇時、25%の返済額の上昇では、支払利息の増加金額に追い付かず、返済額の見直し後でも未払利息が発生し続けることもあり得ます。住宅ローンの債務者は、返済期間の最終時点で未払利息と元金を全額返済しなければいけません。最終的に、住宅ローンの一括返済のために、金融資産の大部分を失ってしまったり、自宅を売却したりしなければならない可能性もあります。

5年ルールと125%ルールは、金利の上昇による返済金額の急上昇を抑える効果はありますが、未払利息が発生しやすくなり、さらに債務者がその事実に気がつきにくくなるという副作用があります。

変動金利の住宅ローンでも5年ルールと125%ルールがない場合があります。

そもそも、5年ルールと125%ルールは、変動金利でかつ元利均等返済を選択した場合に適用されるルールです。「元金均等返済」を選択した場合は、一般的に5年ルール、125%ルールは対象外となります。

住宅ローンで変動金利を活用する場合には、こうしたリスクをしっかり理解したうえで利用することが大切です。

変動金利は金利を確認していないと、その特徴から金利の上昇に気づきにくく、気づいたときには固定金利への借り換えができないほど固定金利が上昇している可能性もあります。

変動金利を利用する人は、その特性やリスクもしっかり理解した上で、金利が上がったらどう行動するのか、戦略を持って利用していただければと思います。

公開日:2024年5月9日

REDSエージェント、宅建士の近藤未来です。

不動産を売却した場合、利益が出るケースと損失が出るケースがあります。不動産の売却による所得を「譲渡所得」と言いますが、利益が出れば譲渡所得がプラス、損失が出てしまうと譲渡所得がマイナスとなります。

譲渡所得がプラスになった場合は原則、確定申告が必要となります。今回は譲渡所得がプラスになった場合の確定申告の手続きについて解説します。

売却時の確定申告が必要かどうかは、次の3つのうち、どのケースにあてはまるかで判断できます。

不動産を売却して譲渡所得がプラスになった場合は確定申告が必要です。この譲渡所得、どのように計算するのか、詳しく解説します。

不動産を売却したときの譲渡所得は次の計算式で算出します。

●譲渡所得=売却金額-(取得費+譲渡費用)-特別控除(最大3,000万円)

取得費とは、マンションの購入代金や購入時に支払った諸費用のことです。主な取得費には次のような項目があります。

※相続した不動産を売却して利益が出た場合、取得費は被相続人が購入した際の売買契約書など証明できるものがあれば、価格や諸費用の金額を引き継ぐことができます。不動産の購入価格が不明な場合は、売却した価格の5%を取得費とします。

注意しなければいけないのは、取得費の計算上、建物の価格や設備費などは実際にかかった金額ではなく、そこから「減価償却費相当額」を差し引いた金額になるということです。建物や設備は、年数が経つに従い徐々に価値が減っていきます。1年間の価値の減少分を「減価償却費」といい、毎年、減価償却費分の価値が減少していきます。

減価償却費の計算は、次のとおりです。

●減価償却費 = 取得価額 × 0.9 × 償却率 × 経過年数(※)

(※)1年未満の端数は、6月以上は1年、6月未満は切り捨てます。

| 建物の構造 | 耐用年数 | 償却率 | |

|---|---|---|---|

| 鉄骨鉄筋コンクリート造又は鉄筋コンクリート造 | 70年 | 0.015 | |

| れんが造、石造又はブロック造 | 57年 | 0.018 | |

| 金属造 | 骨格材の肉厚4mm超 | 51年 | 0.020 |

| 骨格材の肉厚3mm超4mm以下 | 40年 | 0.025 | |

| 骨格材の肉厚3mm以下 | 28年 | 0.036 | |

| 木造又は合成樹脂造 | 33年 | 0.031 | |

| 木骨モルタル造 | 30年 | 0.034 | |

譲渡費用とは、マンションを売却するために直接かかった経費のことをいいます。主な譲渡費用には以下があります。

3,000万円の特別控除とは、自宅マンションを売却したときに一定の要件を満たすと、譲渡益から最大3,000万円の特別控除を差し引くことができるというものです。これを「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

この特例が適用できる場合は、次の計算式で譲渡所得を算出します。

●譲渡所得=収入金額-(取得費+譲渡費用)-特別控除(最大3,000万円)

ただし、3,000万円の特別控除と住宅ローン控除は併用できません。そのため、マイホームを買い替える場合には、どちらの控除を選択したほうがいいか、十分に検討する必要があります。

不動産を売却して譲渡所得がゼロまたはマイナスになれば確定申告は不要です。

不動産を売却して譲渡所得がマイナスになったとき、確定申告をすることで得をすることがあります。一定の条件を満たしていれば、特例を利用して、譲渡による損失(譲渡損失)を取り戻せる場合があるのです。

1月1日現在で5年を超えて所有している不動産を売却し、譲渡所得がマイナスになった場合、一定の要件を満たすとその譲渡損失を給与所得など他の所得から差し引くことができます。これを「マイホームの譲渡損失の損益通算及び繰越控除の特例」といい、適用されるのは次の2つのケースとなります。

1.不動産を買い替えた場合

不動産を売却して新しいマイホームに買い換える場合、自宅マンションの譲渡所得がマイナスになったときに適用できます。ただし、新しいマイホームを購入する際に一定の住宅ローンを利用するなどの条件があります。

2.不動産を買い替えない場合

住宅ローンが残っている不動産を、住宅ローンの残高よりも低い金額で売却して譲渡損失が生じた場合に適用できます。

どちらの特例も、確定申告をすることによって初めて受けることができます。

マンションの譲渡所得の確定申告は、マンションを売却した年の翌年の2月16日から3月15日の間に行う必要があります。

確定申告を行う場合の手続きは次のとおりです。

確定申告時に必要な書類は以下のとおりです。

特例を受ける場合は、上記の書類のほか、それぞれの特例により提出が必要な書類があります。

●3,000万円の特別控除の特例

●軽減税率の特例

●譲渡損失の損益通算及び繰越控除の特例(不動産を買い換えた場合)

●譲渡損失の損益通算及び繰越控除の特例(不動産を買い替えない場合)

ご不明な点がございましたら税務署や税理士に相談し、書類がきちんとそろっているかを確認してください。また、自分で確定申告をする時間がないという人は、税理士に確定申告を依頼することを検討してみてもいいかもしれません。

公開日:2024年3月28日

REDSエージェント、宅建士の近藤未来です。

エネルギー価格などの物価高騰の影響を受けやすい子育て世帯・若者夫婦世帯が省エネ性能の高い新築住宅を取得したり、住宅を省エネ改修したりすれば金銭的支援を受けられる「子育てエコホーム支援事業」について解説します。

子育てエコホーム支援事業とは、子育て世帯や若者夫婦世帯による「高い省エネ性能を有する新築住宅の取得」や「住宅の省エネリフォーム」などに対して補助金が交付される制度です。

長期優良住宅(長期にわたり良好な状態で使用できる優良な住宅)またはZEH住宅(net Zero Energy Houseの略語で、「エネルギー収支をゼロ以下にする家」という意味。家庭で使用するエネルギーと、太陽光発電などで創るエネルギーをバランスして、消費するエネルギー量を実質的にゼロ以下にする家)を購入すると、1戸あたり40万~100万円の補助が受けられます。

今回は、こうした補助が受けられる新築分譲住宅について、解説していきます。

対象者となるのは以下の両方を満たす方となります。

1.子育て世帯または若者夫婦世帯のいずれかである

※いずれも申請時点においての年齢。

2.エコホーム支援事業者と不動産売買契約を締結し、新築分譲住宅(※)を購入(所有)する方

「エコホーム支援事業者」は、購入者に代わり交付申請等の手続きを代行し、交付を受けた補助金を購入者に還元する者として、あらかじめ本事業に登録をした住宅事業者です。

※宅地建物取引業の免許を有する事業者からの購入に限ります。

※令和5年11月2日以降に基礎工事より後の工程の工事に着手した住宅が補助対象です。

対象となる新築住宅は以下のとおりです。以下の1、2のいずれか、さらに3~8を満たす新築住宅が対象になります。

1.証明書などで長期優良住宅に該当することが確認できる

長期優良住宅とは、長期にわたり良好な状態で使用するための措置が講じられている住宅で、所管行政庁(都道府県、市町村等)にて認定を受けた住宅を指します。

2.証明書などでZEH住宅に該当することが確認できる

ZEH住宅とは、強化外皮基準に適合し、再生可能エネルギー等を除き、基準一次エネルギー消費量から20%以上の一次エネルギー消費量が削減される性能を有する住宅を指します。

3.所有者(購入者)自らが居住する

居住とは、住民票における住所(居住地)で確認します。

4.住戸の床面積が50㎡以上240㎡以下である

床面積とは、壁その他の区画の中心線で囲まれた部分の水平投影面積により算定します。吹き抜け、バルコニーおよびメーターボックス、ガレージ、ポーチ・屋外のデッドスペース、備蓄倉庫などの部分は除き、住戸内に階段が存在する場合、階段下のトイレおよび収納などの面積を含めます。

5.土砂災害防止法に基づく、土砂災害特別警戒区域又は災害危険区域(急傾斜地崩壊危険区域または地すべり防止区域と重複する区域に限る)に原則立地しないもの

土砂災害警戒区域等における土砂災害防止対策の推進に関する法律(平成12年法律第57号)に基づく土砂災害特別警戒区域または建築基準法(昭和25年法律第201号)第39条に基づく災害危険区域(急傾斜地崩壊危険区域又は地すべり防止区域と重複する区域に限る)に原則立地しないもの

6.都市再生特別措置法第88条第5項の規定(※)により、当該住宅に係る届出をした者が同条第3項の規定による勧告に従わなかった旨の公表がされていないもの

※「立地適正化計画区域内の居住誘導区域外の区域」かつ「災害レッドゾーン(災害危険区域、地すべり防止区域、土砂災害特別警戒区域、急傾斜地崩壊危険区域、浸水被害防止区域)内」で建設されたもののうち、一定の規模以上(3戸以上または1戸もしくは2戸で規模が1000㎡以上)の開発によるもので、都市再生特別措置法第88条第3項に基づき立地を適正なものとするために行われる市町村長の勧告に従わなかった場合、その旨が市町村長により公表できることとされています。

7.不動産売買契約締結時点において、未完成または完成から1年以内であり、人の居住の用に供したことのないもの

「完成」は、完了検査済証の発出日で確認します。

8.交付申請時、一定以上の出来高の工事完了が確認できる

以下の(1)(2)のいずれかの方法で確認します。建築士による証明書が必要です。

(1)基礎工事(杭基礎の場合は杭工事)の完了

(2)住戸あたりの補助額(40万~100万円/戸)に総戸数を乗じた金額以上の出来高の工事完了建物価格×工事出来高(〇%)≧戸当たり補助額(40万~100万円/戸)×総戸数

補助金がもらえる対象となる期間は以下のとおりです。

(1)基礎工事の完了(工事の出来高):建築着工~交付申請まで(遅くとも2024年12月31日)

(2)「基礎工事より後の工程の工事」への着手:2023年11月2日以降に、一般的に基礎工事の次の工程である地上階の柱、または壁の工事などを開始するものが対象となります。

(3)不動産の売買契約:契約日は問いません。ただし、交付申請(予約を含む)までに締結されている必要があります。

| ○ | 2023年11月1日時点で、着手可能な工事 | 杭、基礎、地下室、基礎断熱、足場等の仮設、給排水、電気、土台敷、外構 |

| × | 2023年11月1日時点で着手済の場合は、対象とならない工事 | 地上階の柱、壁、梁、屋根 |

もらえる補助金の金額を以下の表にまとめました。

| 住宅の性能 | 1戸あたりの補助額 | 特定の立地※における補助額 |

|---|---|---|

| 長期優良住宅 | 100万円 | 50万円 |

| ZEH住宅 | 80万円 | 40万円 |

※特定の立地とは、以下の(1)かつ(2)に該当する区域に立地する住宅とします。

(1)市街化調整区域

(2)土砂災害警戒区域又は浸水想定区域(洪水浸水想定区域又は高潮浸水想定区域における浸水想定高さ3m以上の区域をいう。)

補助金をもらうための手続き期間は以下のとおりです。

完了報告期間は、交付決定以降、補助対象の建物に応じた下表の期間までです。

| 戸建住宅 | 交付決定~2025年7月31日 |

|---|---|

| 共同住宅などで階数が10以下 | 交付決定~2026年4月30日 |

| 共同住宅などで階数が11以上 | 交付決定~2027年2月28日 |

子育てエコホーム支援事業は予算の達成状況に応じて、締め切りとなります。そのため、お早めの申請をおすすめいたします。

公開日:2024年2月24日

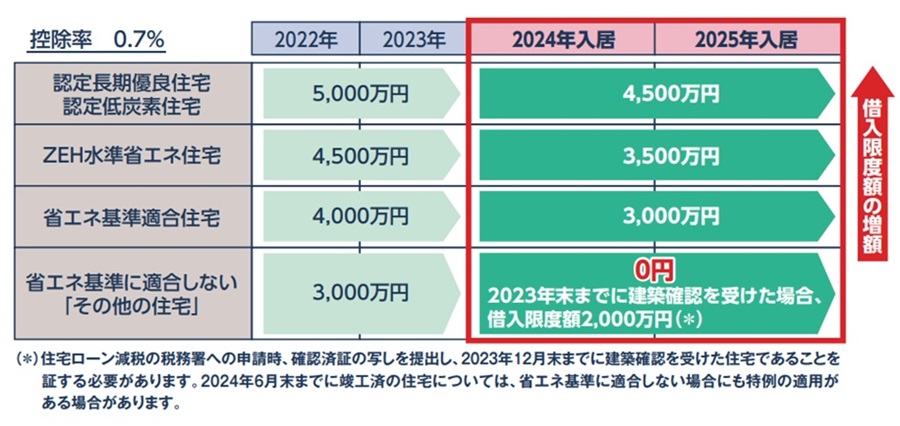

皆さま、こんにちは。REDSエージェント、宅建士の近藤未来です。令和4年度税制改正により、原則として、令和6年1月以降に建築確認を受けて新築された住宅は、省エネ基準に適合することが住宅ローン減税(住宅ローン控除)の必須要件となりました。

また、住宅ローン減税(住宅ローン控除)の申請時には、省エネ基準以上適合の証明書が必要になります。今回はこの件について解説します。

住宅ローン減税(住宅ローン控除)とは、住宅の取得を支援し、その促進を図るため、住宅およびその敷地となる土地の取得にかかった毎年の住宅ローン残高の0.7%を最大13年間、所得税から控除する制度(所得税から控除しきれない場合、翌年の住民税からも一部控除)です。

主な要件は以下のとおりです。

・自らが居住するための住宅

・床面積要件が50㎡以上(※)

・合計所得金額2,000万円以下

・住宅ローンの借入期間が10年以上

・引渡しまたは工事完了から6カ月以内に入居

・1982(昭和57)年以降に建築または現行の耐震基準に適合

※令和6年度税制改正で、新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下のものに限る)について、建築確認の期限を令和6年12月31日に延長することになりました。

住宅ローン減税で主な改正のポイントは以下の3つです。

省エネ基準とは、建築物が備えるべき省エネ性能の確保のために必要な建築物の構造および設備に関する基準です。新たに住宅ローン減税の必須要件となる省エネ性能は、現行省エネ基準になります。省エネ基準等の詳細については、国土交通省が発表している「省エネ基準の概要」をご参照くださいませ。

令和6年度税制改正において、住宅ローン減税の制度内容が変更されることになりました。借入限度額について、子育て世帯・若者夫婦世帯が令和6年に入居する場合には、令和4・5年入居の場合の水準(長期優良住宅・認定低炭素住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円)を維持することに決まりました。

※ZEH水準省エネ住宅…ZEH(ゼッチ)とはネット・ゼロ・エネルギーハウスの略。高断熱で極力エネルギーを必要とせず、再生可能エネルギーの導入により、年間の一次エネルギー消費量の収支がゼロになることを目指した住宅のこと。

※住宅ローン減税の税務署への申請時、確認済証の写しを提出し、令和5年12月末までに建築確認を受けた住宅であることを証する必要があります。令和6年6月末までに竣工済の住宅については、省エネ基準に適合しない場合にも特例の適用がある場合があります。

省エネ基準に適合していることを証する証明書として、以下のいずれかの提出が必要です。ただし、改正建築物省エネ法が施行予定の令和7年4月以降に建築確認を受ける場合は不要となります。

■建設住宅性能評価書(登録住宅性能評価機関のみが発行できる)

断熱等性能等級・一次エネルギー消費量等級双方の評価を行い、双方の評価がそれぞれの住宅の基準を満たすことが証明されているものに限ります。

■住宅省エネルギー性能証明書(登録住宅性能評価機関等のほか建築士も発行可能)

建設住宅性能評価書は家屋の竣工後に評価項目の変更をした上での再発行は原則としてできません。建設住宅性能評価書で証明できない場合には住宅省エネルギー性能証明書を取得していただくことになります。

建築主から証明書の求めがあった場合、登録住宅性能評価機関等に証明書の発行を依頼するほか、住宅省エネルギー性能証明書については建築士事務所に属する建築士であれば、対象となる住宅の設計者・工事監理者である建築士が発行することが可能です。

新築または取得した住宅がZEH水準省エネ住宅に該当する可能性がある場合、確定申告書を提出するときまでに「住宅省エネルギー性能証明書」が手元にないということもあります。そんなときはお住まいの住宅が「ZEH水準省エネ住宅」に該当するものとして住宅借入金等特別控除を適用し、確定申告書の作成・提出をお願いします。

その上で、後日、当該証明書が交付された際には、当該証明書を速やかに所轄税務署に提出してください。

新築または取得した住宅が省エネ基準適合住宅に該当する可能性のある場合、確定申告書を提出するときまでに「住宅省エネルギー性能証明書」が手元にない場合は、お住まいの住宅が「省エネ基準適合住宅」に該当するものとして住宅借入金等特別控除を適用し、確定申告書の作成・提出をお願いします。

その上で、後日、当該証明書が交付された際には、当該証明書を速やかに所轄税務署に提出してください。

住宅ローン控除の適用を受ける1年目は、確定申告が必要です。住宅ローン控除の手続き自体は毎年必要ですが、毎年確定申告する必要はありません。会社員の場合、2年目以降は会社で行う年末調整の際に、住宅ローン控除の手続きが可能です。

万が一、確定申告や年末調整を忘れた場合には、還付申告が可能です。住宅ローン控除などの還付を受けるためであれば、忘れても後日手続きできます。期限が決まっているため、申告を忘れていたことに気付いたら、速やかに税務署に相談して還付申告してください。

以上です。よろしくお願いいたします。

公開日:2024年1月17日

皆さま、こんにちは。REDSエージェント、宅建士の近藤未来です。

令和6年4月1日から、相続登記の申請が義務化されます。

(1)相続(遺言も含む)によって不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記の申請をしなければなりません。

(2)遺産分割が成立した場合には、これによって不動産を取得した相続人は、遺産分割が成立した日から3年以内に、相続登記をしなければなりません。

(1)と(2)のいずれについても、正当な理由なく義務に違反した場合は10万円以下の過料(行政上のペナルティ)の適用対象となります。

なお、令和6年4月1日より以前に相続が開始している場合も、3年の猶予期間がありますが、義務化の対象となります。不動産を相続したら、お早めに登記の申請をしましょう。正当な理由にあたるケースは、相続人が極めて多数に上り、戸籍謄本等の資料収集や他の相続人の把握に多くの時間を要するケースなどがあります。

では、なぜ相続登記の申請が義務化されるのでしょうか? 理由を含め解説していきます。

(写真はイメージです)

以前までは、相続登記の申請は義務ではなく、申請しなくても不利益を被ることはほとんどありませんでした。

しかし、相続登記がされないため、登記簿を見ても所有者が分からない「所有者不明土地」が全国で増加し、周辺の環境悪化や公共工事の阻害など、社会問題になっています。この問題解決のため、令和3年に法律が改正され、これまで任意だった相続登記が義務化されることになりました。

1.不動産登記簿により所有者が直ちに判明しない土地

2.所有者が判明しても、その所在が不明で連絡が付かない土地

なお、令和7年3月31日までに相続登記の申請を行ったものについて、下記に該当する場合は、登録免許税が免税されます。

1.相続により土地を取得した方が相続登記をしないで死亡した場合の相続登記

2.不動産の価額が100万円以下の土地に係る相続登記(相続人が受ける「所有権の保存の登記」を含みます)

※不動産の価額は、土地の相続登記をする際の課税標準となる土地の価額です。

令和5年4月1日から遺産分割に関する新しいルールが導入されました。

相続の開始(ご家族が亡くなったとき)から10年を経過した後にする遺産分割は、原則として、特別受益(例えば、生前贈与を受けたこと)や寄与分(例えば、療養看護などの貢献をしたこと)を考慮した具体的相続分ではなく、法定相続分または遺言によって定められた相続分(指定相続分)によって画一的に行うこととされました。

相続が発生してから遺産分割がされないまま長期間放置されると、相続が繰り返されて多数の相続人による遺産共有状態となる結果、遺産の管理・処分が困難になります。また、遺産分割をする際には、法律で定められた相続分(法定相続分)などを基礎としつつ、特別受益や寄与分を考慮した具体的な相続分を算定するのが一般的です。

しかし、長期間が経過するうちに具体的相続分に関する証拠がなくなってしまい、遺産分割が難しくなるといった問題があります。そこで、遺産分割がされずに長期間放置されるケースの解消を促進するため、遺産分割に関する期間制限が設けられたのです。

令和5年4月1日までに開始した相続についても、それが何年前に開始したかにかかわらず適用されますので、注意が必要です。

また、相続の開始から10年を経過するまでに、家庭裁判所に遺産分割の請求(調停や裁判の申立て)をすれば、具体的相続分による遺産分割をすることができます。10年経過後も、相続人全員が合意をすれば、具体的相続分による遺産分割をすることは可能です。

令和5年4月1日から土地・建物に特化した財産管理制度が創設されました。

所有者不明土地・建物や、管理不全状態にある土地・建物は、公共事業や民間取引を阻害したり、近隣に悪影響を発生させたりして問題となりますが、これまで、その管理に適した財産管理制度がなく、管理が非効率になりがちでした。

そこで、土地・建物の効率的な管理を実現するために、所有者が不明だったり、所有者による管理が適切にされていなかったりする土地・建物を対象に、個々の土地・建物の管理に特化した財産管理制度が新たに設けられました。

調査を尽くしても所有者やその所在を知ることができない土地・建物について、利害関係人が地方裁判所に申し立てることによって、その土地・建物の管理を行う管理人(※)を選任してもらうことができるようになります。

所有者による管理が不適当であることによって、他人の権利・法的利益が侵害されまたそのおそれがある土地・建物について、利害関係人が地方裁判所に申し立てることによって、その土地・建物の管理を行う管理人(※)を選任してもらうことができるようになります。

※管理人には、事案に応じて、弁護士・司法書士・土地家屋調査士などのふさわしい者が選任されます。

隣地の所有者やその所在を調査しても分からない場合には、隣地の所有者から隣地の利用や枝の切り取りなどに必要となる同意を得ることができないため、土地の円滑な利活用が困難となります。そこで、隣地を円滑・適正に使用することができるようにする観点から、相隣関係に関するルールの見直しが行われました。

境界調査や越境してきている竹木の枝の切り取りなどのために隣地を一時的に使用することができるとともに、隣地の所有者やその所在を調査しても分からない場合にも隣地を使用することができる仕組みが設けられました。

ライフラインを自己の土地に引き込むために、導管などの設備を他人の土地に設置する権利や、他人の所有する設備を使用する権利があることが示されるとともに、設置・使用のためのルール(事前の通知や費用負担などに関するルール)も整備されました。

催促しても越境した枝が切除されない場合や、竹木の所有者やその所在を調査しても分からない場合には、越境された土地の所有者が自らその枝を切り取ることができる仕組みが整備されました。

各制度の詳細につきましては、法務省のホームページにてご確認ください。

少しでも皆様のお役に立てれば幸いでございます。

以上、よろしくお願いいたします。

公開日:2023年12月11日

REDSエージェント、宅建士の近藤未来です。今回はマンションに住み始めると毎月、支払いが必要となる修繕積立金について、その概要や金額の目安について解説します。

マンションの外壁や屋根、エレベーターなどの共用部分は、マンションの区分所有者で構成する管理組合が主体となって維持管理・修繕を行います。マンションの共用部分の大規模修繕工事は長い周期(国土交通省のガイドラインによると大規模修繕工事の周期は12年に1回が目安)で実施されるものが多く、大規模修繕工事の実施時には、多額の費用を要します。

こうした多額の費用を大規模修繕工事の際に一括で徴収することは、区分所有者にとって大きな負担となってしまいます。そのため、将来予想される修繕工事に要する費用を、長期間にわたり計画的に積み立てていくのが「修繕積立金」です。

修繕積立金は、マンションを長期間にわたり、良好な状態に維持していくため、また資産価値を維持していくために必要なものです。

長期的に計画される大規模修繕工事に備えて、中古マンションの修繕積立金の額はどのように決められるのでしょうか。国土交通省が2021年9月に発表した「マンションの修繕積立金に関するガイドライン」に修繕積立金の額の水準について、購入予定者およびマンションの区分所有者・管理組合が判断する際の参考になるよう「修繕積立金の額の目安」を示しています。

目安の金額は長期修繕計画の期間全体に必要な修繕工事費の総額を、当該期間で均等に積み立てた場合の修繕積立金(月額)をもとに示しています。

また、マンションに機械式駐車場がある場合は、修繕工事に多額の費用を要し、修繕積立金の額に影響する度合いが大きいことから、機械式駐車場に係る修繕積立金を特殊要因として別に加算することとしています。

●計画期間全体における修繕積立金の平均額の目安(機械式駐車場を除く)

| 地上階数と建築延床面積 | 月平均額 | 事例の大部分が収まる金額の幅 |

|---|---|---|

| 20階未満 5000㎡未満 | 335円/㎡・月 | 235円~430円/㎡・月 |

| 同 5000㎡以上~1万㎡未満 | 252円/㎡・月 | 170円~320円/㎡・月 |

| 同 1万㎡以上~2万㎡未満 | 271円/㎡・月 | 200円~330円/㎡・月 |

| 同 2万㎡以上 | 255円/㎡・月 | 190円~325円/㎡・月 |

| 20階以上 | 338円/㎡・月 | 240円~410円/㎡・月 |

マンションを購入する際には、表に記載された月平均額に、対象となる部屋の専有面積をかければ、修繕積立金の平均的な金額と、支払う可能性のある金額の範囲が分かります。

また、機械式駐車場がある場合の加算額は、下記のとおりです。

機械式駐車場の1台あたり月額の修繕工事費(下表)×台数÷マンションの総専有床面積(㎡)

●機械式駐車場の1台あたり月額の修繕工事費

| 機械式駐車場の機種 | 機械式駐車場の修繕工事費 (1台あたりの月額) |

|---|---|

| 2段(ピット1段)昇降式 | 6,450円/台・月 |

| 3段(ピット2段)昇降式 | 5,840円/台・月 |

| 3段(ピット1段)昇降横行式 | 7,210円/台・月 |

| 4段(ピット2段)昇降横行式 | 6,235円/台・月 |

| エレベーター方式(垂直循環方式) | 4,645円/台・月 |

| その他 | 5,235円/台・月 |

※駐車場の維持管理・修繕工事費や駐車場使用料について、管理費や修繕積立金と区分して経理している場合など、機械式駐車場の修繕工事費を駐車場使用料収入でまかなうこととする場合には、「機械式駐車場がある場合の加算額」を加算する必要はありません。

修繕積立金の積立方法には、「段階増額積立方式」と「均等積立方式」の主に2種類があります。「段階増額積立方式」は、当初の積立額を抑え段階的に積立額を値上げする方式です。一方、「均等積立方式」は、長期修繕計画で計画された修繕工事費の累計額を、計画期間中、均等に積み立てる方式です。

そのほかにも、購入時にまとまった額の基金(「修繕積立基金」と呼ばれます)を徴収することや、修繕時に一時金を徴収する、または金融機関から借り入れたりすることを前提とした積立方式を採用している場合もあります。

「段階増額積立方式」は、将来の負担増を前提とする積立方式ですが、増額しようとする際に区分所有者間の合意形成ができず、修繕積立金が不足する事例も生じていることに留意が必要です。

将来にわたって安定的な修繕積立金の積立てを確保する観点からは、「均等積立方式」が望ましい方式といえます。新築マンションの場合は、ほとんどが「段階増額積立方式」を採用しており、あわせて、分譲時に修繕積立基金を徴収している場合も多くなっています。このような方式は、購入者の当初の月額負担を軽減できるため、広く採用されておりますが、注意が必要です。

これまで述べてきた中古マンションとは異なり、修繕積立金がなし、もしくは少ないという物件もあります。修繕積立金の設定がないというのは、長期的に見て、後で大きな出費をすることになる可能性があります。長く住む場合は注意が必要です。

中古マンションを購入する場合は、物件の購入価格だけでなく、ランニングコストについても十分に確認しておくことが必要です。また、これまでの修繕履歴、長期修繕計画の作成時期や内容を確認し、修繕積立金の上昇について検討することが大切になってまいります。

公開日:2023年11月3日

REDSエージェント、宅建士の近藤です。

調布市は、多摩地域に属し自然が豊かなエリアでありながら、主要である調布駅は、「京王線」と「京王相模原線」の2路線が利用でき、都心へのアクセスも抜群。調布駅周辺には大型ショッピングモールやスーパーマーケット、家電量販店、映画館などの商業施設や飲食店が多く、生活するうえで困らない、利便性が高い街です。駅から少し離れると、閑静な住宅街が広がっていて、治安がいい街ともいわれています。調布市の魅力について、詳しくご紹介します。

(写真はイメージです)

主要駅である「調布駅」から「新宿駅」までは、京王線では乗り換えなしで約20分、「渋谷駅」までは、約22分。都心へ便利にアクセスすることが可能です。

京王相模原線は、「調布駅」から神奈川県の「橋本駅」までを結ぶ路線です。京王相模原線の主な駅としては、「京王よみうりランド駅」や「京王多摩センター駅」、「南大沢駅」があり、各駅には「よみうりランド遊園地」や「サンリオピューロランド」「三井アウトレットパーク 多摩南大沢」などの子供に人気の施設が点在しているため、子育て世帯にも人気となっています。

調布市内では、バスも多く走っています。調布駅には南口と北口にバスロータリーがあり、都心方面や南北地域など、さまざまなエリアへのアクセスが可能です。主要である「調布駅」からアクセスできる主な場所は、以下のとおりです。

・吉祥寺駅

・渋谷駅

・三鷹駅

・武蔵境駅

・狛江駅

・羽田空港

・東京ディズニーリゾート

調布駅からバスを利用すれば、吉祥寺駅の「井の頭公園」で自然や動物と触れ合ったり、「深大寺」を散策したりなど、人気のお出かけスポットにもアクセスが可能です。バスの運行本数はかなり充実しているため、通勤やお出かけの際は、不便はないかと思います。万が一、京王線が止まってしまっても、バスを利用することにより、中央線や小田急線へのアクセスが可能となっています。

「調布駅」周辺には、多くの商業施設があります。

「トリエ京王調布」は調布駅と直結している商業施設です。A館、B館、C館と分けられており、ファッションや生活雑貨、レストランなど多くの店舗があります。イオンシネマシアタス調布(映画館)があり、都心に行かなくても近場で映画を楽しむことができます。映画館は夜遅くまで営業をしているので、仕事帰りでも映画を楽しめます。

「調布パルコ」は調布駅中央口を出て徒歩約2分にある商業施設です。若者向けファッションや生活雑貨、フードマーケットやレストランなど多くの店舗があります。

また、調布駅周辺には、多くのスーパーマーケットがあります。

・成城石井 トリエ京王調布店

・西友 調布店

・調布とうきゅう

・オーケー 調布店

・北野エース 調布パルコ店

これらのスーパーマーケットがあれば、日用品の買い出しには、困ることはないでしょう。また、スーパーマーケットのなかでも、「西友 調布店」は、24時間営業しているため、大変便利です。また、近年できたオーケーは良心的な価格で駐車場も併設しているため、人気があります。

親子で自由に遊べる広場や、ボールプールや積み木などのおもちゃもたくさん備えています。子育てに関する悩み(子どもの発達・発育・行動など)の相談を、専門の相談員が受け付けているほか、1歳から小学6年生のお子様を理由を問わず預かるサービスもあります。

「気軽に子どもを預けられる施設」「雨の日でも子どもが遊べるスペース」「親同士の交流を図る場所」として開設された支援施設です。子育てひろばを実施する「プレイセンターちょうふ」と、子育てカフェ「aona」が併設されています。

放課後子供教室事業「あそビバ」では、放課後にランドセルを背負ったまま、友だち同士で遊びに行くことができる、小学校内や近隣施設を利用した自由で安全な遊び場を提供しています。子どもたちが安全・安心に活動できる場所を提供し、地域住民などの協力のもと、自由遊びをはじめ、様々なイベントを通して、学年を越えた子どもたちが交流することにより、社会性や創造力を養うことを目的としています。

調布市は、交通の利便性があり、自然も多く、幅広い世代に人気があるエリアです。買い物の利便性を求めている方や都心へのアクセスを重視している方、子育て支援を重視している方、落ち着いた環境で住みたい方には、是非ともおすすめしたい街です。

最後までお付き合いいただきまして、ありがとうございました。

公開日:2023年9月30日

REDSエージェント、宅建士の近藤です。土地を買って家を建てるとき、中古の戸建て住宅を購入するとき、「旗竿地」という土地に出くわすことがあります。読み方は【はたざおち】。旗竿地を買って後悔した人からは「買うな」とか「やめとけ」なんて言われた方もいるかもしれません。そんな旗竿地についてメリットとデメリットの両面を解説します」。

「旗竿地」は、その名のとおり、旗竿のような形状の土地であり、道路に接する路地部分が細長く、奥にまとまった敷地がある形状の土地を指します。「路地状敷地(ろじじょうしきち)」や「敷地延長(しきちえんちょう)」などと呼ばれることもあります。

旗竿地の多くが、整形地を分割してできたもので、単純に分割すると接道義務を満たさない土地に通路部分を設けることで建築基準法を満たしています。

旗竿地を購入するメリット・デメリットについて解説していきたいと思います。旗竿地は、不整形な形状をしているため、「使いにくそう」「売れないのでは」「買うな」「やめとけ」などと言われることも少なくありません。

しかし、旗竿地ならではのメリットをうまく活用していただければ、快適な住環境を作ることができます。まずは、旗竿地のメリット・デメリットをしっかり理解することが大切です。

旗竿地の最大のメリットは、整形地と比較して土地価格が安いことです。旗竿地の土地価格は、面積や立地などの条件が似ている整形地の7~8割程度となることが一般的です。そのため、地価が高く人気のエリアでも、旗竿地であれば比較的購入しやすくなります。土地の値段を抑えることができると、その分建物などにコストを掛けることができるので、嬉しいポイントです。

旗竿地は、防犯性が高く、プライバシーが確保されています。道路に面している土地ですと、様々な人の往来があり視線が気になりますが、中に入り込んだ旗竿地ですと、そのような視線を気にする必要がありません。また、玄関へのアプローチ(路地上部分)に、隣地の目があるため、侵入者を拒むことができます。

旗竿地は道路から少し奥まっており、道路からの騒音などが届きづらいため、比較的静かに暮らすことができます。

旗竿地は、住宅密集地の一角にあることが多く、周囲の整形地と比べて日当たりや風通しが悪くなる傾向にあります。特に1階部分に日が入りにくいため、家族団らんの場所であるリビングを2階に持ってくることや、吹き抜けや天窓を設けるなどして日当たりをカバーすることができます。

土地の開口部や路地が狭い場合、大きい工事車両が奥まで入れずに作業量が増えてしまい、建築コストや工期が増すことがあります。また、新しく水道・電気・ガスなどのインフラ設備を通す場合、引き込み距離が長くなることが多く、インフラ整備工事にコストや時間がかかりやすくなります。

旗竿地には注意点があるものの、ポイントを押さえるとよい立地となります。

建築基準法(第42条・43条)では、建築物の敷地は「幅員4メートル以上の道路に2メートル以上接しなければならない」(都市計画区域外を除く)とされています。これを接道義務といいますが、この条件を満たさない限り、建物は建てられません。

旗竿地の場合は路地全体にも2メートル以上の幅が必要なため、接道部分が2メートル以上でも路地の全体または一部の幅が狭いと建築基準法を満たせません。また、建築基準法以外でも、各自治体によっては、防災上などの理由から、路地状部分の長さによって、路地状部分の幅を2メートル以上に設定していることがあります。

また、古い旗竿地などの場合は接道義務を満たしていない「再建築不可物件」と呼ばれる建物が建っていることもあります。現状住むことは問題ありませんが、基本的には一度解体してしまうと再び建物を建てることができませんので、十分に確認が必要です。

路地上部分には、駐車スペースや駐輪スペースを効率よく配置することができますが、間口の幅には注意が必要です。例えば、接道義務としてギリギリ2メートルを確保できたとしても、現実的には3メートル程の幅がないと、駐車するときに手間がかかったり、人が通りにくかったりと、不便なことがあります。

さらに、間口が狭いと建物を建てたり、取り壊しをしたりする場合に、建築資材や重機の搬入に影響が出ることがあるので、コストが割高になる傾向にあります。

ご紹介したとおり、旗竿地にはメリット・デメリット及びチェックポイントがあります。不整形な形状ゆえに、土地の価格が安く、静かな住環境というメリットがあり、路地上部分を活かして、さまざまなプランニングができるのも魅力のひとつです。日当たりや風通しの確保がやや難しいものの、設計プランを工夫してあげることでデメリットを補うことが十分に可能です。

ご購入をご検討の際には、お役立ていただけますと幸甚です。

最終更新日:2023年8月28日

公開日:2023年8月27日

REDSエージェント、宅建士の近藤です。

住宅購入の際には、住宅ローンを借りる方がほとんどかと思いますが、ご自分に合った住宅ローンの借入先を見つけるのは時間がかかります。そこで今回は、給与所得者の給与振込口座になっていることが多く、イメージがしやすい各都市銀行の住宅ローンの特徴についてご紹介させていただきます。

まずは、各都市銀行の金利について、見ていきたいと思います。

●三井住友銀行:適用金利:0.475%~

●三菱UFJ銀行:適用金利:0.345%~

●みずほ銀行:適用金利:0.375%~

●りそな銀行:適用金利:0.370%~

※2023年7月の(優遇)適用金利です。

※上記金利につきましては必ず適用されるというわけではございません。適用される金利や引き下げ幅は、お申込内容や審査結果により決定されます。

都市銀行の場合、審査により基準となる金利からどのぐらい引き下げることができるかで適用金利が決まります。一般的に、引き下げ幅が固定されているネット銀行などとは異なり、審査結果を見てみなければ、適用される金利はわかりません。

それでは、各銀行の特徴について、解説させていただきます。

★クロスサポート(連生団体信用生命保険付住宅ローン)

クロスサポートは、連帯債務でお借り入れされるおふたり(※1)のどちらかに万が一のことがあった場合でも、ローン残高が0円となる住宅ローンです。おふたり(※1)のどちらかに万が一のことがあった場合でも、住宅ローンの残高が残りませんので、遺されたご家族の暮らしをしっかりと支えることができます。

(※1 親子、法律婚、事実婚、同性パートナーのいずれも含みます)

例えば、ペアローンの場合おふたりのどちらかに万が一のことがあった場合、団体信用生命保険で保障されるのは、その方が主契約者となる住宅ローンのみとなります。また、クロスサポートを付けない連帯債務型でお借り入れされる場合は、主債務者しか団体信用生命保険に加入することができませんので、連帯債務者に万が一のことがあった場合には、住宅ローンがそのまま残ってしまいます。クロスサポートは、実行金利に0.18%金利上乗せで付帯可能です。

★7大疾病保証付住宅ローンが他より充実しています。

7大疾病保証を適用するためには、金利上乗せ(+0.3%)となりますが、万が一の際に役立ちます。

・ガンと診断された場合⇒告知の段階で住宅ローンの残高が0になる。

※他の金融機関では、適用にあたり、諸条件があることが多いです。

・脳卒中、心筋梗塞と診断された場合⇒入院した時点で残高が0になる。

・4つの生活習慣病⇒就業障害が30日以上続いた場合、月間返済額を1年間補償

※免責期間30日間あります。

※就業不能が1年以上続いた場合は残高が0になります。

★女性向け特典

新たに住宅ローンをお借り入れいただき、ご本人さまより出産前から出産後6カ月以内にお申し出いただくと、お申し出から1年間、適用金利よりさらに年0.2%引き下げが可能となります。

★家電購入特典などの提携サービスが豊富

・家電購入時3%の値引き特典

・引越し料金30%割引の特典

・ホームセキュリティ契約特典

★[住宅ローン利用者専用]子育て応援サービス

特典(1)ライフステージ応援プランおよび返済額増額指定サービスの手数料(1回あたり)5,500円(消費税等を含む)が無料になります。

⇒子育て期間中の収入や支出の変化にあわせて返済額を増減できるサービスを手数料無料でご利用できます。

特典(2)みずほ銀行多目的ローン[住宅ローン利用者専用口]の金利を年率0.1%引き下げ

⇒お子さまの入学・進学、リフォーム、旅行資金など、子育て期間中のさまざまなプランの実現にお役立てください。

※特典(1)(2)のご利用にあたっては20歳未満のお子さまがいることが条件となります。

特典(3)「ライフスタイルサービス」でうれしい特典をご提供

⇒ライフスタイルサービスで日々の生活をサポート!出産・育児、旅行・スポーツクラブなどの商品・サービスを割引価格でご利用いただけます。

★女性向け住宅ローン「凛next」

金利の引き下げ幅は審査結果によりますが、基準金利より最大年2.105%引き下げることができます。また、就業不能時あんしん保険付きで、万一ケガや病気で働くことができなくなった場合、住宅ローンの月々の返済を保険でカバーできます。保険料は無料です。

疾病や障害による就業障害が30日間を超えて続いた場合に適用され、最長12カ月補償されます。地震や噴火、またはこれらによる津波を原因としたケガによる就業障害も対象となるのが特徴です。

上記でご紹介させていただいたとおり、各銀行には、さまざまな特徴があります。表面的な金利の低さだけを基準に順位付けせず、ご自分のライフスタイルに合った商品や特徴を見つけていただき、住宅ローンの借入先を検討いただければと思います。