佐藤 亮介(宅建士・リフォームスタイリスト)

ご購入もご売却も、安心してお任せ下さい。

MENU

公開日:2021年12月6日

こんにちは。 仲介手数料最大無料の不動産流通システム【REDS】の《宅建士》佐藤亮介でございます。

今回は、セットバックと私道負担(その3)です。

道路が4m未満の土地または一戸建の購入を検討するとき、「セットバック」という言葉が出てきます。

建築基準法第42条第2項道路(道路幅員4m未満の道路)に面する土地・戸建で、建物を建築するまたは建替える場合、「道路中心線」より2mの位置まで敷地を後退させる必要があります。

そこで今回は、道路中心線はどこだろうかというお話です。

「今ある道路の中心でしょ。」

ところがそうではないんです。

元々の道路の中心になります。そのため、安易な判断はできません。

注意しなければならないのは、例えば、

・向い側が建て替えで、すでに後退している。

・向い側が開発(大きな敷地のマンションや分譲地等)で後退している。(この場合は、現況の幅員が4m以上になっています)

・長い年月を経て道路形状が変化している場合(側溝や舗装工事)や、そもそも道路の端が分からない場合(舗装もなく、塀もたっていない)、こちら側あるいは向い側が行政の判断ではなく、利便性を考えて好意で後退していることも。

なお、反対側が川や崖、線路などの場合は、2項道路の中心線からではなく、川や崖などとの境界線から4mの位置までセットバックすることが求められます。

セットバックが必要な敷地の場合に、必ずしも現在の道路の中心線から2mとはかぎらないこと、さらに行政等と協議をしたうえでなければ、道路中心線=セットバックすべき幅や面積が確定しないことを覚えておいてください。

不動産の売却をお考えでしたら、まずは不動産流通システム【REDS】までお気軽にお問い合わせください。

提携の土地家屋調査士事務所、測量事務所もございますので、気兼ねなくご相談ください。

お客様にとってベストな進め方をご提案申し上げます。

どうぞよろしくお願いいたします。

公開日:2021年11月26日

こんにちは。 仲介手数料最大無料の不動産流通システム【REDS】の《宅建士》佐藤亮介でございます。

不動産を売却した際の譲渡税を「税金」とまとめて書いてきましたが、その内訳は

①所得税(復興特別所得税を含む)

②住民税です。

①所得税(復興特別所得税を含む)は、不動産を売却した翌年の確定申告の期間中に納税します。

確定申告の期間は原則として、売却した翌年の2月16日から3月15日まで。

(2月16日、3月15日が土日祝日に該当する場合は翌平日)

②住民税の支払いは、申告した年の5月以降に市町村から納付書が送られてきます。

所得税の確定申告をすれば住民税については改めて手続きする必要はありません。

住民税は時期をずらして支払いがやってくるので、忘れないでおきましょう。

(例)

相続した土地を4500万円で売却して、譲渡益4000万円の場合、所得税(復興特別所得税を含む)がそのうち6,126,000円、

住民税が2,000,000円となります。

(取得費・譲渡費用合計500万円の場合)

なかなか売れずにやっと売却できたのが昨年の1月。

確定申告・納税を2月に済ませ、1年以上かかってこれでやっと終わったと思ったら

忘れたころの5月に200万円の納税通知書が届くことになります。

「え~!?お金残ってないよう!」とならないよう確保しておきましょう。

(注)また、税金ではありませんが、国民健康保険は、不動産売却(3000万円控除があれば控除後の利益)によって

健康保険料が上がる可能性がありますのでご注意ください。

不動産の売却をお考えでしたら、まずは不動産流通システム【REDS】までお気軽にお問い合わせください。提携の税理士事務所もございますので、気兼ねなくご相談ください。お客様にとってベストな進め方をご提案申し上げます。

どうぞよろしくお願いいたします。

公開日:2021年11月20日

こんにちは。 仲介手数料最大無料の不動産流通システム【REDS】の《宅建士》佐藤亮介でございます。

我が家の神様は、猿田彦です。

さて、東京周辺には、猿田彦を祀った神社が結構あります。

世田谷区新町2丁目にある「久富稲荷神社」は、桜新町駅から徒歩8分。

猿田彦の石像は見当たりませんでしたが、地元に愛されている感じのする神社です。

【REDS】不動産流通システムも、皆様が不動産のご購入、ご売却をより良い方向に進んで行かれますよう、お手伝いさせて頂きたく存じます。どうぞお気軽にお問い合わせください。

公開日:2021年11月7日

こんにちは。 仲介手数料最大無料の不動産流通システム【REDS】の《宅建士》佐藤亮介でございます。

土地の売却に直結しませんが、土地を借地されている方で、土地所有者(地主)から土地を買いとることをお考えでしたら、お目通しいただければ幸いです。

今回の例は、親が借地している土地の所有権(底地)を、その子供が地主から買い取るケースのお話です。

この場合、その後は親子間で地代のやり取りを行うことは通常なくなります。そのため、税務上は、一般的な取扱いとして、親の借地権は、親から子供に贈与があったものとして贈与税が課税されることなります。

ただし「借地権者の地位に変更がない旨の申出書」を子供の住所地の所轄税務署長にすみやかに提出すれば、贈与として取り扱わないことになっています。

また、この申出書は借地権者である親と土地の所有者である子供の連署により提出することになっています。

なお、この申出書の提出があった場合において、将来親に相続が開始したときには、その借地権は親の相続財産として取り扱われます。

不動産の売却をお考えでしたら、まずは不動産流通システム【REDS】までお気軽にお問い合わせください。提携の税理士事務所もございますので、気兼ねなくご相談ください。お客様にとってベストな進め方をご提案申し上げます。

どうぞよろしくお願いいたします。

最終更新日:2021年11月7日

公開日:2021年10月30日

こんにちは。 仲介手数料最大無料の不動産流通システム【REDS】の《宅建士》佐藤亮介でございます。

今回も、不動産を売却する際の譲渡税についての特別控除のご紹介です。

不動産のご売却をお考えでしたら、お目通し頂ければ幸いです。

この制度は、平成21年(2009年)、または平成22年(2010年)に購入した土地等を売却した場合には、譲渡所得の金額から1,000万円を控除できるというものです。

(例)2000万円で購入した土地(例えば購入時から売却時まで駐車場)を3000万円で売却した場合、譲渡益1000万円に対して通常20.315%の税金約203万円かかるところが、無税になるということです。(取得費・譲渡費用は考慮に入れず)

この制度の利点は、居住用でない不動産も対象というところです。

例えば、空地、貸していた土地建物・投資用マンション・セカンドハウスの土地部分も対象となります。

(ただし居住用の3000万円特別控除との併用はできませんが。)

また共有の場合は、共有者につき1人ずつ譲渡益から1,000万円までの控除が可能です

不動産の売却をお考えでしたら、まずは不動産流通システム【REDS】までお気軽にお問い合わせください。提携の税理士事務所もございますので、気兼ねなくご相談ください。お客様にとってベストな進め方をご提案申し上げます。

どうぞよろしくお願いいたします。

公開日:2021年10月21日

こんにちは。 仲介手数料最大無料の不動産流通システム【REDS】の《宅建士》佐藤亮介でございます。

今回も、不動産を売却する際の譲渡税について、レアなケースではありますが、ご売却をお考えでしたら、お目通し頂ければ幸いです。

今回は、親が残した住宅を売却する際の「空家の3000万円特別控除」のお話です。

親が亡くなり、だれも住まなくなった空家。すぐに売らないにしても、売却をお考えになる方は多いかと思います。

この「空家の3000万円特別控除」の制度ができる前は、「売っても税金をガッポリ取られるぐらいなら売らないでおこう。そのうち誰か使うかもしれない。」なんて考えて、そのままにしていた方も多いようでした。

(例1)

9000万円で売却して、取得費+譲渡費用が1000万円だとしたら、譲渡益8000万円に対して税率は長期譲渡の場合20.315%が適用となり、約1625.2万円もの譲渡税がかかります。

①条件を満たせば、譲渡益のうち3000万円が控除対象になります。

(例1)

9000万円で売却して、取得費+譲渡費用が1000万円だとしたら、譲渡益8000万円ですので、譲渡益8000万円から3000万円引いた5000万円に対して、譲渡税が約1015.75万円に軽減され、

約609万円も税金が安くなります。

②さらに共有の場合、共有者全員が控除対象になります。

(例2)

兄弟姉妹3人で相続し、共有持ち分3分の1ずつの場合、それぞれ3000万円特別控除の対象となり、(例1)と同じ条件(9000万円で売却、譲渡益8000万円)の場合、

なんと無税になるのです。

上記の例では、良いことずくめの制度ですが、注意事項もたくさんあります。

なにせ、税務署=国から見れば、(例2)の場合1600万円以上の税収減ですから。

①適用条件が細かく、また厳しいこと

売却の検討を始めたら、まず条件をしっかり確認する事です。

税務署・税理士に確認することは当然ですが、この空家の3000万円特別控除に関しては、市区町村にも確認することが必要です。

例えば、適用条件の中の一つで、建物を解体して引き渡すことを条件に控除を受けるケースでは、申請の書類の中に、建物の取り壊し・除却・滅失から譲渡までの、現地の「写真」があります。

取り壊す前の写真も必要です。

②譲渡価格は1億円以下(例3の場合は1人当たりではなく、合計額が1億円以下)です。

③令和5年12月31日までの時限立法となっています。

不動産の売却をお考えでしたら、まずは不動産流通システム【REDS】までお気軽にお問い合わせください。提携の税理士事務所もございますので、気兼ねなくご相談ください。お客様にとってベストな進め方をご提案申し上げます。

どうぞよろしくお願いいたします。

最終更新日:2021年11月7日

公開日:2021年10月8日

こんにちは。

仲介手数料最大無料の不動産流通システム【REDS】の《宅建士》佐藤亮介でございます。

今回は、不動産を売却した際の譲渡税について、レアなケースではありますが、ご売却・お買い換えをお考えでしたら、お目通し頂ければ幸いです。

自宅を売却して利益(譲渡益)が出ると、原則譲渡税がかかります。

その計算をするのに、何年も何十年も前の取得費がいくらかが重要になってきます。

ここでご注意!!

バブル期に先代が購入した家を売却するようなケースです。

親がバブルの頃購入した家は、当時の買換え特例を利用していることがあります。

例えば、親が平成元年に5000万円で購入したと聞いている。その時からずっと住んでいる。親からは5年前に相続した。今回の売却予定金額は8000万円。(建物の減価償却、取得費用、売却経費は考慮せず。以下同じ)

この場合、売却予定金額:8000万円―購入金額:5000万円=譲渡益3000万円となり

3000万円特別控除を利用して、譲渡税は無税となる。

とは限らないのです。

上のケースで、当時買換えのため売却した家の購入価格がもし2000万円だったとしたら、今回売却する家の購入金額はこれを引き継ぐことになりますので、

売却予定金額:8000万円―購入金額:2000万円=譲渡益6000万円

3000万円特別控除があっても、3000万円分については、課税されることになります。

その結果譲渡税率は14.21%、譲渡税額は426.3万円となります。

もし3000万円特別控除が受けられない場合、譲渡益6000万円に対し税率は20.315%になり、譲渡税はなんと1,218.9万円!

「ええー!?そんなに!!お金残ってないよ」となる前に、調べてみるのが、無難です。

買換え特例は譲渡税支払いの繰り延べ制度です。払うべき譲渡税を買換えた不動産を売るときまで支払いを延期しているだけとお考え下さい。その支払いは、相続した配偶者やお子さんにも引き継がれるということです。

(以前ご売却をお手伝いさせて頂いた売主様は、亡くなられたお母さまが、買換え特例を利用した確定申告書を保管されていたとのことで、事前に譲渡税額を税理士事務所に確認、計算して頂き、安心してご売却を進めることができました。)

不動産の売却をお考えでしたら、まずは不動産流通システム【REDS】までお気軽にお問い合わせください。提携の税理士事務所もございますので、気兼ねなくご相談ください。お客様にとってベストな進め方をご提案申し上げます。

公開日:2021年9月25日

こんにちは。 仲介手数料最大無料の不動産流通システム【REDS】の《宅建士》佐藤亮介でございます。

我が家の神様は、猿田彦です。

さて、東京周辺には、猿田彦を祀った神社が結構あります。

荒川区東日暮里のカンカン森通り沿いにあります。

気を付けないと行き過ぎてしまいそうですが、銀杏の木が目印です。

猿田彦の石像は見当たりませんでしたが、丁寧にお掃除された感じがします。

【REDS】不動産流通システムも、皆様が不動産のご購入、ご売却をより良い方向に進んで行かれますよう、お手伝いさせて頂きたく存じます。どうぞお気軽にお問い合わせください。

公開日:2021年9月12日

こんにちは。 仲介手数料最大無料の不動産流通システム【REDS】の《宅建士》佐藤亮介でございます。

我が家の神様は、猿田彦です。

さて、東京周辺には、猿田彦を祀った神社が結構あります。

今回は、松戸市の「馬橋王子神社」の猿田彦のご紹介です。

馬橋王子神社は、常磐緩行線「馬橋」駅から徒歩4~5分にあります。

境内の石塔群の中に、猿田彦の石像があります。

確認できたのは5体。

馬橋にはご縁があって、妻が妊娠した際に通った産婦人科が馬橋の大川病院さんでした。

お陰様で、無事成人を迎えることができました。ずいぶん前ですが。

【REDS】不動産流通システムも、皆様が不動産のご購入、ご売却をより良い方向に進んで行かれますよう、お手伝いさせて頂きたく存じます。どうぞお気軽にお問い合わせください。

最終更新日:2021年11月7日

公開日:2021年8月30日

■□■不動産調査の落とし穴(その1)■□■

こんにちは。 仲介手数料最大無料の【REDS】不動産流通システムの《宅建士》佐藤亮介でございます。

さて、今回は、われわれ宅建士が、土地・戸建のご売却依頼を頂く際の、調査についてお話ししたいと思います。

今回は「容積率」に関する調査です。

不動産売買の重要事項説明の中に「容積率」の説明があります。

今回は、そのうちの「容積率の前面道路幅員による制限」のお話です。

容積率について、一般的には、例えば用途地域が住居系のエリアで200%と指定(制限)されている場合、前面の道路幅員によってはさらに制限を受けます。

例)道路幅員が4mの場合 4(m)×0.4×100=160%

「なんだ、敷地が100㎡だから建物は200㎡まで建てられると思ったら、160㎡なのか。残念」

そうなんです。でもここまではご存じの方も多いと思います。

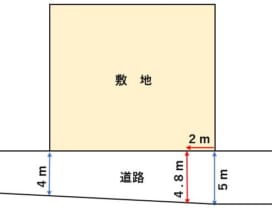

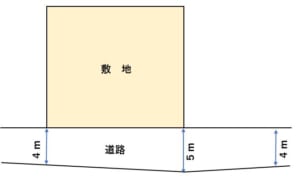

では、前面道路が一定でない場合はどうでしょうか。

前面道路が4mからだんだんと広くなって5mになるようなケースです。

このようなケースでは、下図のように、広い方から2mのところの幅員を採用します。

図の例では、4.8mですので、4.8(m)×0.4×100=192%となります。

でもここで調査を終わらせたらいけません。

上記の例で、土地の前面道路幅員が、たまたま5mくらいに広くなっていて、

前後は4mの道路の場合は、上のようには判断されません。

下の図のケースでは、4(m)×0.4×100=160%となります。

現地調査で道路幅員を測り、行政で道路台帳を入手し、担当部署には具体的な場所と資料を示して、確認しなければなりません。聞かない限り、行政側は教えてくれませんので。

特に古い街並みの場合、実際の道路は、道が分かれていたり、行き止まりだったりと、もっと複雑なケースがありますので、より注意が必要です。

私ども【REDS】不動産流通システムの営業マンは、豊富な知識と経験で、お客様のご売却、ご購入をお手伝いさせて頂いております。ぜひお気軽にお問い合わせください。