鈴木 朋子(宅建士・リフォームスタイリスト)

お客様に寄り添い精一杯頑張ります。

MENU

公開日:2024年7月17日

こんにちは。不動産流通システム、REDSエージェント、宅建士の鈴木朋子です。

「不動産売買契約書」には、「契約不適合による修補請求等」の条項があります。こちらについて説明します。

契約不適合責任とは債務不履行責任のひとつであり、売却不動産の種類・品質・数量などが契約内容と合っていなかった場合に、買主に対して売主が負う責任のことです。

2020年4月1日に改正民法が施行され、それまで「瑕疵担保責任」と呼ばれていたものに代わって登場したのが「契約不適合責任」です。

不動産の売主や業務などを請け負う人は、不動産売買契約や請負契約の内容に合ったものを、買主など注文をした人に引き渡す義務を負っています。

契約不適合責任により、これらの契約において売主や請負人が相手側に引き渡したものが、その種類や品質、数や量について「契約内容に適合していない」と判断された場合(いわゆる債務不履行になった場合)売主や請負人は相手に対して責任を負わなくてはいけなくなります。

よくあるのが、シロアリの食害により基礎が腐朽している住宅を気付かずにそのまま売却してしまうパターンです。瑕疵として買主へ通知することなく契約を締結し、買主が入居後に気付いた場合、契約不適合であるとして売主の責任を問われるリスクがあります。他にも、付帯する設備の故障、配管の経年劣化による漏水・水道トラブルなども契約不適合責任を問われやすい箇所です。

不動産を売買する時に、売り物として問題ないかは、売主・買主双方にとって重要な問題です。不動産に何らかの瑕疵が発覚した際、責任の所在を明白にするために存在するのが契約不適合責任です。

あまりなじみのない言葉かもしれませんが、不動産を売買するにあたって売主買主ともに契約不適合責任の理解をしておくことは大切です。売主は瑕疵の内容についても契約書に明記する必要があります。例えば、雨漏りのある物件であれば、売買契約書にその事実を記載しておくことで、契約不適合責任を回避できます。

契約不適合についての規定は以下のように書かれています。

(契約不適合による修補請求等)

1 売主は、買主に対し、引き渡された土地及び建物が品質に関して契約の内容に適合しないもの(以下「契約不適合」という。)であるときは、引渡完了日から3か月以内に通知を受けたものに限り、契約不適合責任を負う。

2 売主が負う前項の契約不適合責任の内容は、修補に限るものとし、買主は、売主に対し、前項の契約不適合について、修補の請求以外に、本契約の無効、解除、売買代金の減額または損害賠償の請求をすることはできないものとする。また、売主は、買主に不相当な負担を課すものでないときは、買主が請求した方法と異なる方法による修補をすることができる。

売主は、買主に対し、引き渡された土地および建物が品質に関して契約の内容に適合しないもの(契約不適合)であるときは、引渡完了日から3か月以内に通知を受けたものにかぎり、契約不適合責任を負います。ただし、建物については次の場合のみ責任を負います。

売主が、買主に対し負う前項の契約不適合責任の内容は、修補に限るものとし、買主は、売主に対し、前項の契約不適合について、修補の請求以外に、本契約の無効の主張、本契約の解除、売買代金の減額請求および損害賠償の請求をすることはできません。

ただし、前項の土地の契約不適合により本契約を締結した目的が達せられないときは、買主は、売主に対し、本契約を解除することができます。

買主は、売主に対し、本物件について第1項の契約不適合を発見したとき、すみやかに通知して、修補に急を要する場合を除いて立ち会う機会を与えなければなりません。

売主は、買主に対し、本契約締結時に第1項の契約不適合を知らなくても、本条の責任を負いますが、買主が本契約締結時に第1項の契約不適合を知っていたときは、売主は本条の責任を負いません。

契約不適合責任では、履行の追完請求権と代金の減額請求権が新たに追加されました。履行の追完とは、契約と合っていない箇所に対して、契約内容と適合するよう履行を求める権利を指します。

買主は不動産の瑕疵を発見してから、まず売主に対して履行の追完を催告し、追完されない場合に代金減額請求をおこなえるようになります。

売買契約の目的物(不動産)に欠陥がある場合、買主が売主に対して行使できる方法は5つあります。

それぞれ解説します。

追完請求は「直してください」という請求です。

買主は売主に対して、契約内容に適合するように、目的物の修補請求(売主による建物や設備の修繕)が可能です。それ以外に、代替物の引き渡し請求や不足分の引き渡し請求の権利があり、原則として買主がどの追完請求権を行使するかを自由に選べます。

しかし、買主が自由に選べた場合、売主が大きな負担を強いられ、厳しい状況に立たされるケースが多くなります。したがって実際のケースでは、給排水管の故障や屋根の雨漏りなど建物や設備の修補対応を売主が選択し、追完することも認められています。

代金減額請求とは、名前のとおり、売買価格を減額する請求です。

買主が売主に対して、相当な期間を定めて追完請求の催告を行ったものの、期間内に売主が履行の追完をおこなわなかった場合に、代金減額請求が認められます。基本的には追完請求をしたのちに請求できる権利ですが、追完できないことが明らかであれば、即時に代金減額請求することも可能です。

催告解除とは、追完請求をしたにもかかわらず、売主が応じない場合に買主が催告(相手側に対し一定行為を請求すること)して契約解除をすることです。

買主が売主に対して、相当な期間を定めて追完請求を催告したものの、期間内に売主が履行の追完を行わなかった場合に、契約を解除することも可能です。ただし、売主の債務不履行が社会通念上軽微であるとされた場合、解除は認められないことがあります。

無催告解除とは、追完請求をしたにもかかわらず、売主が応じない場合に買主が催告することなく契約解除をすることです。

契約不適合の内容によっては、買主が契約の目的を達成できないことがあります。その場合、買主は催告せずに契約解除できる無催告解除の権利が認められます。また、売主が債務のすべてを履行できない場合や、履行することを明確に拒否している場合などでも、催告せずに契約解除することが可能です。

契約不適合責任では、売主が故意に隠した不具合や、売主の過失で生じた損害でない限り、買主は損害賠償請求をすることができません。

契約不適合によって買主に損害が生じた際に、他の請求権と併用して損害賠償を請求できます。たとえば、雨漏りによって家財が腐ってしまったケースの場合、雨漏りを修繕するよう履行の追完を請求したうえで、家財や設備の腐食などに対する損害賠償を請求できる可能性があります。

契約不適合責任がしばしば発生する不動産売買では、住宅の設備を契約不適合責任の対象外とする(免責する)ことを契約書に書いておくことも大切です。

なぜなら、中古住宅は住宅設備に何らかの故障や不具合があることが一般的であり、設備まで厳密に契約不適合責任を適用させてしまうと取引自体がスムーズにいかなくなることが想定されるからです。

中でも水道設備・衛生・換気・冷暖房・電気配線・照明などの設備は築年数とともに劣化していることが多くなります。

そのほか屋根の雨漏りや断熱材の劣化、事故などの心理的瑕疵の告知の有無などもよくトラブルの要因になります。

売主と買主、双方の同意があれば、責任を免除する特約(免責特約)は有効になりますが、免責特約を記載した契約書を交わしてしまうと、無効にできなくなるため、買主は特に注意が必要です。

購入する側は、特約の内容や免責事項に関して容認できるかを判断したうえで、契約をおこなうことが大切です。

売主様側にも買主様側にも損失が出ないように取引をすすめたいと思います。

公開日:2024年6月7日

こんにちは。不動産流通システム、REDSエージェント、宅建士の鈴木朋子です。

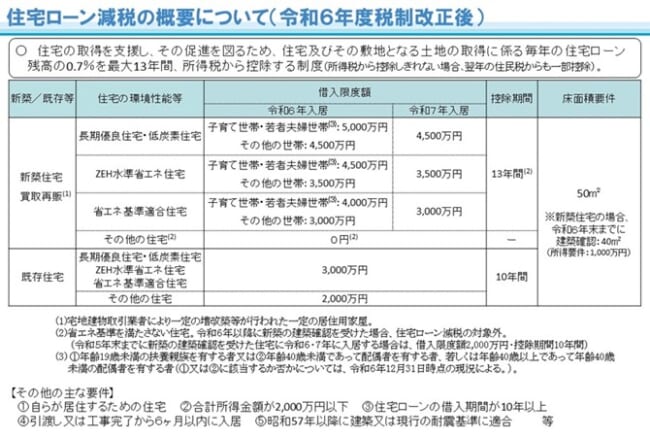

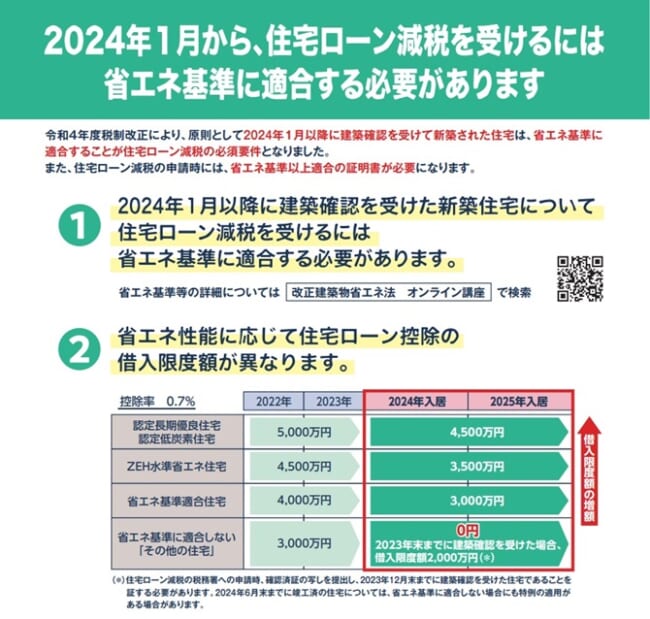

今回お話しするのは、住宅ローンを利用して家を購入した人の税負担を軽減する「住宅ローン減税」制度です。2024年1月からの制度の変更点や概要を解説します。

住宅ローン減税とは、簡単にいうと、納めた所得税・住民税から住宅ローン残高の0.7%分を、最大13年間控除することができる制度です。所得税から控除しきれない場合には、翌年の住民税から控除されます。

もともと住宅ローン減税は、2024年から借入限度額を引き下げることや、省エネ基準を満たさない新築・買取再販住宅は対象外となることが決まっていました。しかし、令和6(2024)年度税制改正では子育て世帯・若者夫婦世帯への支援強化方針が盛り込まれ、住宅ローン減税にもそれが反映されています。

●借入限度額について、子育て世帯・若者夫婦世帯が2024年に入居する場合には2022・2023年入居の場合の水準(認定住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円)を維持。

●新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の年分に限る)について、建築確認の期限を2024年12月31日(改正前:2023年12月31日)に延長する。

新築・買取再販住宅における「その他の住宅」とは、長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅に該当しない、その他の一般住宅を指します。マンションでも戸建てでも、購入・建築する住宅が「その他の住宅」に該当する場合、2024年以降は住宅ローン減税の内容が以下のように変わります。

特に気をつけたいのが適用要件です。建築確認が2024年以降になる、あるいは2024年6月30日以降の建築になってしまうと、住宅ローン減税そのものが対象外になってしまいます。注文住宅の場合は建売住宅やマンションより工期が長くなる可能性もあるため、建築確認および建築日には十分に気をつけましょう。

子育て世帯や若者夫婦世帯に対する控除が拡充されました。対象となるのは、「19歳未満の子を有する世帯」または「夫婦のいずれかが40歳未満の世帯」で、それぞれ他の世帯よりも借入限度額が高く設定されています。

より多額の住宅ローンに控除が適用されるのは、「頭金を少なくしたい」「なるべく手元にキャッシュを残したい」と考えている子育て世帯や若者夫婦世帯にとってうれしいポイントです。ただし、借入限度額が拡充されるのは、新築もしくは買取再販住宅の省エネ基準を満たす住宅のみで、省エネ基準を満たさない住宅や中古住宅に関しては優遇を受けることができません。

住宅ローン減税の適用条件のひとつに「床面積が50㎡以上あること」というものがあり、新築住宅については合計所得金額1,000万円以下の人が借り入れを行う場合は「40㎡以上」に緩和される措置が設けられていました。

当初この緩和措置は2023年末までとされていましたが、建築確認の期限が2024年末までに延長されました。

いわゆるコンパクトマンションなど、住宅ローン減税が適用される住宅の範囲が広がるため、一人暮らしや二人暮らし用の住宅を購入する場合でも、所得税や住民税の税負担を軽減できる可能性があります。

住宅ローン控除の適用条件を「新築」「買取再販」「中古住宅」の3パターンごとに解説します。

新築の住宅については、前述の共通条件を満たすことで最大13年間住宅ローン減税の適用を受けられます。2024年までに建築確認かつ合計所得金額が1,000万円以下の場合は床面積40㎡以上で同様に受けることができます。

2024年1月以降に建築確認を受けた新築住宅については、省エネ基準を満たしていなければ適用を受けることができません。

借入限度額は省エネ性能が高いほど借入限度額が高くなり、最大4,500万円の借入限度額が適用されます。一方、省エネ基準を満たさない住宅については借入限度額が0円となっており、住宅ローン減税の対象外となるため注意が必要です。

買取再販住宅とは、不動産会社が取得した中古住宅をリフォームして販売する住宅のことです。買取再販住宅の取得で住宅ローン減税の適用を受けるには、共通条件に加えて主に下記の条件を満たす必要があります。

中古住宅を取得した場合は、共通条件に加えて下記の条件を満たすことで住宅ローン減税の適用を受けられます。

ただし、中古住宅については、新築物件や買取再販住宅に比べて、借入限度額や期間が異なっているため注意が必要です。

借入限度額は最大3,000万円、控除期間は10年間となります。

具体的な申請手続きや詳細については国土交通省のウェブサイトなどで確認できます。購入を検討されている方は、税制改正のポイントや要件をよく理解して、適切に申請してくださいね。

不動産をお探しの方!! 内覧希望を出す前にご連絡、お待ちしております。

仲介手数料安くご紹介できます。まずはREDS不動産流通システムにお問い合わせください!!

インターネットでご覧いただき気になる物件ございましたら、お気軽にメールをいただければ仲介手数料お答えします。仲介手数料は割引か半額か無料です。諸費用の節約になります。価格交渉もいたします。

SUUMO・アットホーム・ホームズなどネットに掲載の物件は、ほぼご紹介できます。

不動産購入に関してこれはどうなんだろう?

ご質問・家探しは、仲介手数料最大無料または割引のREDS不動産流通システム宅建士の鈴木朋子まで、お気軽にお問い合わせお待ちしております。

公開日:2024年4月29日

こんにちは。不動産流通システム、REDSエージェント、宅建士の鈴木朋子です。

地震が頻発する昨今、マンションを選ぶ際には耐震性に敏感な方がほとんどでしょう。今回はマンションを買う際に重要な基準となる耐震まわりの用語について解説します。

地震の多い日本では、マンションの建設時に地震対策が取られています。その際に、建物が地震に耐える能力の基準となるのが「耐震基準」です。

耐震基準は大きな地震が起きるたびに見直されてきましたが、旧耐震基準は、1978年に発生した宮城県沖地震をきっかけに強化された基準で、震度5程度の地震で崩壊・倒壊しないレベルの耐震性を持ちます。

新耐震基準は、1981年に導入され、震度5程度の地震でほとんど損傷しないレベルの耐震性を求めています。さらに、震度6強~7程度の地震でも崩壊・倒壊しないレベルの耐震性を持ちます。

■旧耐震基準

■新耐震基準

耐震基準とは別に「耐震等級」という言葉もあります。

これは、2000年に定められた「品確法(住宅の品質確保の促進等に関する法律)」に基づいて制定されたもので、地震が起きたときの倒壊のしにくさや、損傷のしにくさを3段階の等級で表しています。

「耐震等級」は3段階で、数字が大きいほど倒壊・損傷しにくいことを示しています。

■等級3:等級1で想定される1.5倍の地震が起きても耐えられる

■等級2:等級1で想定される1.25倍の地震が起きても耐えられる

■等級1:数百年に一度程度発生する地震に対して倒壊、崩壊等しない

等級1が新耐震基準を満たすレベルで、数百年に一度程度発生する地震に対して倒壊・崩壊しない耐震性を持ちます。等級2は等級1の1.25倍の強度で、等級3は等級1の1.5倍の強度です。マンションの多くは等級1です。

建物の地震対策としては、「耐震」のほかに、「制震」や「免震」があります。

■耐震構造:壁や柱を強化したり、補強材を入れたりすることで建物自体を堅くして振動に対抗する

■制震構造:建物内にダンパーと呼ばれる振動軽減装置を設置し、地震のエネルギーを吸収。建物に粘りをもたせて振動を抑える

■免震構造:建物と地面の間に免震装置を設置。建物を地面から絶縁して、振動を伝えない。建物内部のダメージも防ぐ

「耐震」が建物全体を頑丈にして地震を受け止め、地震に耐えられるようにするのに対し、「制震」はダンパーなどの装置を使って建物に伝わった揺れを吸収し、抑え込みます。また「免震」は地盤と建物の間に積層ゴムなどの装置を設け、地震の揺れを建物に伝わりにくくします。

マンションの多くは耐震構造ですが、最近は免震構造や制震構造を売りにするマンションも増えてきました。当然コストもかかりますが、その背景には、建物の高層化や大地震の後も住み続けられるようにしたいというニーズの高まりがあるようです。

一般的に「耐震」よりは「制震」や「免震」の方がコスト高とはいっても、単純な価格比較にはあまり意味がありません。なぜなら、マンションは立地や地盤、規模、形状、高さなどによって最適な構造で設計・施工されていることが大前提だからです。

地盤が軟弱か強固か、支持地盤の深さはどのくらいかによって、杭の形態や長さ、方式、基礎の仕様などが変わるため、コストもケースバイケースとなります。

マンションの構造には「RC造」「SRC造」「S造」があります。

■RC造:圧縮する力に強いコンクリートと、引っ張る力に強い鉄筋を組み合わせた頑丈な構造です。骨組みとなる部分に鉄筋を組んで型枠というパネルで囲み、中にコンクリートを流し込んでつくられます

■SRC造:RC造の柱や梁の中に鉄骨を入れたものです。同じ強度が必要な場合、RC造よりも柱や梁を細くすることができます

■S造:しなやかで強い鉄骨を柱や梁に使う構造で、オフィスビルなどでは一般的ですが、地震のときに揺れやすいため、大規模なマンションではほとんど使われません

70~80年代に建てられた高層マンションではSRC造が多く見られましたが、最近では高強度コンクリートの進歩によりRC造が主流です。

マンションを選ぶ際には、耐震性に注目しましょう。新耐震基準を満たしているマンションは1983年以降に完成したものが目安です。耐震等級や構造も考慮して、地震に強いマンションを選びましょう。

マンション購入の際には、これらのポイントを参考にして、安心できる耐震性を持つ物件を選ぶのもいいかと思います。

不動産購入を安く!!仲介手数料安く!諸費用を抑えたい!

不動産をお探しの方!!内覧希望を出す前にご連絡お待ちしております。

仲介手数料安くご紹介できます、

まずはREDS不動産流通システムにお問い合わせください!!

インターネットでご覧いただき気になる物件ございましたら、お気軽にメールいただければ仲介手数料お答えします。

仲介手数料は割引か半額か無料です。諸費用の節約になります。

価格交渉もいたします。

SUUMO・アットホーム・ホームズ等インターネットに掲載の物件は、ほぼご紹介できます。

不動産購入に関してこれはどうなのだろう?

ご質問・家探しは仲介手数料最大無料または割引のREDS不動産流通システム宅建士の鈴木朋子までお気軽にお問合せお待ちしております。

公開日:2024年3月22日

こんにちは。不動産流通システム、REDSエージェント、宅建士の鈴木朋子です。

「どんな住宅を建てるか」を考えるうえで、土地の広さに対して建築物の規模を好きに決めていいかというと、そうではありません。施主はもとより、周辺に住む人たちの快適さや安全を考えて、法律などでさまざまな規制が設けられています。

そうした規制の代表格ともいえるのが、「建蔽率(建ぺい率)」と「容積率」です。この2つを知らずに土地を決めてしまうと、規制によって予定よりも狭い家になるケースもあり、後悔することにもなりかねません。そこで、「建ぺい率」と「容積率」とはどんなものなのか、それぞれが何を指してどう違うのか、ご説明します。

建ぺい率は、土地の面積に対して建物面積が占める割合を示す指標です。

◆計算式:建ぺい率(%)=建築面積÷敷地面積×100

例えば、敷地面積120㎡の土地に建築面積60㎡の家を建てた場合、建ぺい率は50%になります。高い建ぺい率は風通しや防災の観点から望ましくないため、法律で制限されています。

例えば、132㎡(約40坪)の敷地面積に、66㎡の建築面積の建物を建てた場合、その建ぺい率は50%になります。

せっかくの土地を無駄なくギリギリまで建物に使いたいと考える人もいるでしょうが、建ぺい率が高すぎる家は防災や風通しの観点から望ましくないとされています。そこで、ある程度の空地を設け、ゆとりある建物を建てるように誘導する目的で、建築基準法によって建ぺい率に制限が設けられているのです。

土地の仲介業者は購入希望者に対して、その土地がどの「用途地域」に属するかとあわせて、建ぺい率も必ず伝える義務があります。

しかし、それをきちんと理解できていないまま購入してしまうと「希望する建物の広さは50㎡なのに、30㎡の広さでしか建てられないことが後から分かった」なんてことも、なきにしもあらず。

建ぺい率は理想の住まいを考えるうえで、欠かせない知識だといえるでしょう。

容積率は、土地の面積に対する建物の延床面積の比率を示す指標です。

◆計算式:容積率(%)=延べ床面積÷敷地面積×100

延べ床面積は全階の床面積の合計で、容積率は何階建ての建物が建てられるかを決めます。延べ床面積に含まれない部分もあります(玄関、バルコニー、ロフト)。

高い容積率は人口をコントロールするための基準として設けられています。この計算からも見て取れるように、容積率を求めるうえでは「延べ床面積」がポイントになります。容積率は「土地に対して何階の建物を建てることができるのか」を定めるための基準とも言えるでしょう。

建ぺい率は「緩和条件」で上乗せすることができます。建ぺい率80%の地域以外(30・40・50・60%のエリア)で、火災を防いだり危険を除いたりすることを目的にした「防火地域」の「耐火建築物」であれば、用途地域で規定されている建ぺい率に10%加えることが可能です。

また、「角地」の敷地であれば、延焼を防止して、風通しにも支障がないと考えられるため、建ぺい率を10%加えることができるなど、土地や建物の条件によって制限が緩和されることもあります。

例えば、「防火地域」「耐火建築物」「角地(※1)」の3つを満たしているケースでは、建ぺい率に計20%を上乗せできることになります。できる限り広い家に住みたいと考えている人であれば、こうした緩和条件は覚えておきたい知識のひとつです。

(※1)都道府県や市町村によって、角地の定義は異なります。

ちなみに、延べ床面積に含まれない部分は「玄関」「バルコニー・ベランダ」「ロフト」などです。また、「地下室」「ビルトインガレージ(ビルトイン車庫)」などは延床面積に含まれないため、結果的に容積率が緩和されるケースがあり、これを「容積率の緩和の特例」といいます。

「容積率の緩和の特例」とは、容積率の上限は都市計画によって決められていますが、一定の規準を満たせば、この制限が緩和されるというもの。たとえば敷地面積が狭い場合でも「容積率の緩和の特例」を利用することで、定められた容積率をオーバーする(=違法物件になってしまう)ことなく、面積を有効に活用したプランが立てられます。

建ぺい率と容積率は、土地利用や建物の規模を制限するために重要な指標です。土地を購入する際には、これらの制限を理解して計画を立てることが大切です。

「不動産購入を安く!」「仲介手数料を安く!」「諸費用を抑えたい!」

不動産をお探しの方!!内覧希望を出す前にご連絡お待ちしております。

仲介手数料安くご紹介できます。まずはREDS不動産流通システムにお問い合わせください!!

インターネットでご覧いただき気になる物件がございましたら、お気軽にメールいただければREDSの仲介手数料をお答えします。

REDSの仲介手数料は割引か半額か無料です。諸費用の節約になります。価格交渉もいたします。

SUUMO・アットホーム・ホームズ等インターネットに掲載の物件は、ほぼご紹介できます。ご質問・家探しは仲介手数料最大無料または割引のREDS不動産流通システム宅建士の鈴木朋子までお気軽にお問合せお待ちしております。

公開日:2024年2月14日

こんにちは。不動産流通システム、REDSエージェント、宅建士の鈴木朋子です。

ふだん何気なく歩いている道路にも種別(その道路がどのような法律や規定に基づいて設けられたものであるか、またはその道路の特性によって分類される)があり、道路脇の土地に建物を建築するには接道義務があります。

建築予定地に建物を建てる際、その土地に接する道路の属性や状態を確認することは、最重要事項といえます。なぜなら、条件によっては建物が建てられない可能性があるからです。また、建築予定地が接道しているか否かを、見た目だけで判断してはいけません。

外見上は道路に接していても、実際には建築予定地と道路との間に、他人名義の細長い土地が存在する可能性もあり、私どもREDSエージェントは必ず道路の調査をしてお伝えしています。建築基準法における6つの道路種別と接道義務について解説します。

建築基準法では、住宅を建築するにあたって、幅員4m以上の建築基準法上の道路に敷地が2m以上接することが定められています。これを接道義務と呼びます。

接道義務がある場合、建築物の敷地が建築基準法上の道路に2m以上接していないと建物を建てることはできません(2m以上接道していない場合は再建築不可となります)。

建築基準法上の道路には複数の種類があり、種別ごとに幅員や道路後退の規制が設けられています。住宅設計にも影響するため、工務店・ビルダーが土地購入や住宅建築を行う際には、敷地に接する道路について確認しておくことが重要です。

建築基準法上の道路種別について分かりやすく解説します。以下に、建築基準法における道路の種別とそれぞれの特徴を一覧にします。

①第42条1項1号の道路

②第42条1項2号の道路

③第42条1項3号の道路

④第42条1項4号の道路

⑤第42条1項5号の道路

⑥第42条2項の道路

道路法で定められた道路(高速自動車道は除く)のことです。国道・都道府県道・市町村道が該当します。幅員4m以上のもの(公道で幅員4m以上)を指します。

都市計画法、土地区画整理法、旧住宅地造成事業に関する法律、都市再開発法などに基づいて築造された道路のことです。都市計画道路や区画整理による道路、開発道路などが該当します。幅員4m以上のものを指します。

建築基準法施行時(1950年11月23日)または、都市計画区域編入時にすでに存在する道路のことです。国道や都道府県道、市町村道、区道は含まれません。一般に通行されている幅員4m以上の道が該当します。

道路法、都市計画法、土地区画整理法、都市再開発法などの法律によって、新設・変更の事業計画がある道路のことで2年以内にその事業が執行される予定のものです。

位置指定道路のことです。建築基準法令等で定める基準に適合する道路で、土地の所有者が築造するにあたって特定行政庁から位置の指定を受けたものを指します。

土地の所有者が特定行政庁に申請することで位置指定が行われ、建築基準法上の道路として認められます。土地を建築物の敷地として利用するために築造する幅員4m以上のものです。

建築基準法施行時または、都市計画区域編入時にすでに存在する幅員4m未満の道路のことです。「みなし道路」ともいわれています。公道・私道の別は問わず、一般的に「2項道路」と呼ばれています。この道路に面している敷地は、道路の中心線から2mの後退線を道路の境界線とみなし、門扉などを後退させることが必要とされています。

以上のように、建築物を建てる際には、敷地に接する道路の種別を理解し、適切に計画することが重要です。建築確認でも道路の種別は必ず明記する必要がありますので、ご注意くださいね。

不動産をお探しの方!! 内覧希望を出す前にご連絡お待ちしております。仲介手数料安くご紹介できます。まずはREDS不動産流通システムにお問い合わせください!! インターネットでご覧いただき気になる物件ございましたら、お気軽にメールいただければ仲介手数料お答えします。

仲介手数料は割引か半額か無料です。諸費用の節約になります。価格交渉もいたします。SUUMO・アットホーム・ホームズ等インターネットに掲載の物件は、ほぼご紹介できます。ご質問・家探しは、仲介手数料最大無料または割引のREDS不動産流通システム宅建士の鈴木朋子まで、お気軽にお問合せお待ちしております。

公開日:2024年1月7日

こんにちは。仲介手数料最大無料または割引の不動産流通システム、REDSエージェント、宅建士の鈴木朋子です。

ずいぶん、朝晩は寒くなりましたが暖かい日があったり、寒い日があったり、着るものも困りますが体調を崩されていないでしょうか。先日私も体調不良で病院にいきました。インフルエンザとコロナが流行っているそうです。どうぞお身体ご自愛下さい。

今日は建ぺい率と容積率についてお話します。

建ぺい率は、敷地面積に対する建築面積の割合を示します。簡単に言えば、建物を建てる土地の面積に対して、実際の建物の面積がどれくらい占めているかを示す指標です。計算式は以下の通りです。

建ぺい率=建築面積÷敷地面積

例えば、100㎡の敷地面積に対して、50㎡の建築面積の建物を建てた場合、建ぺい率は50%になります。

そこで、ある程度の空地を設け、ゆとりある建物を建てるように誘導する目的で、建築基準法によって建ぺい率に制限が設けられているのです。

建ぺい率の制限は地域ごとに異なるため注意が必要です。そこを住宅地域にするのか、はたまた商業地域にするのかといった「用途地域」として分かれており、それぞれ建蔽率の制限が微妙に異なっています。ここで、住宅に関連する用途地域(7種類)について紹介します。

●第一種低層住居専用地域 → 低層住宅専用地域

●第二種低層住居専用地域 → 小規模な店舗の立地を認める低層住宅の専用地域

●第一種中高層住居専用地域 → 中高層住宅の専用地域

●第二種中高層住居専用地域 → 必要な利便施設の立地を認める中高層住宅の専用地域

●第一種住居地域 → 大規模な店舗・事務所の立地を制限する住宅地のための地域

●第二種住居地域 → 大規模な店舗・事務所の立地を一部制限する住宅地のための地域

●準住居地域 → 自動車関連施設など沿道サービス業と住宅が調和して立地する地域

▼第一種低層住居専用地域

▼第二種低層住居専用地域

▼第一種中高層住居専用地域

▼第二種中高層住居専用地域

▼第一種住居地域

▼第二種住居地域

▼準住居地域

容積率は、敷地面積に対する3次元空間の割合を示します。具体的には、土地に対して何階の建物を建てることができるかを定める基準です。計算式は以下のとおりです。

容積率=延べ床面積÷敷地面積

延べ床面積とは、各階の床面積を合計したものです。容積率は人口をコントロールするために設けられており、建築基準法によって制限があります。特定の条件を満たす場合、容積率の緩和が行われることもあります。

この計算からも見て取れるように、容積率を求めるうえでは「延べ床面積」がポイントになります。延べ床面積とは、それぞれの階の「床面積」を合計した面積のこと。つまり、容積率は「土地に対して何階の建物を建てることができるのか」を定めるための基準となります。

ちなみに、玄関、バルコニー・ベランダ、ロフトなどは延べ床面積には含まれません。また、地下室やビルトインガレージ(ビルトイン車庫)などは延床面積に含まれない場合があるため、結果的に容積率が緩和されるケースがあり、これを「容積率の緩和の特例」といいます。

「容積率の緩和の特例」とは、容積率の上限は都市計画によって決められていますが、一定の規準を満たせば、この制限が緩和されるというもの。たとえば敷地面積が狭い場合でも「容積率の緩和の特例」を利用することで、定められた容積率をオーバーする(=違法物件になってしまう)ことなく、面積を有効に活用したプランが建てられます。

上記のように、土地でお探しの方は、建ぺい率と容積率で建てられるものがかなり変わります。土地をお探しの方、弊社では参考プランも入れられます。何なりとご相談ください。どうぞお気軽にお問い合わせください。

不動産をお探しの方!! 内覧希望を出す前にご連絡お待ちしております。仲介手数料安くご紹介できます。

まずはREDS不動産流通システムにお問い合わせください!! インターネットでご覧いただき気になる物件ございましたら、お気軽にメールいただければ仲介手数料お答えします。

仲介手数料は割引か半額か無料です。諸費用の節約になります。価格交渉もいたします。SUUMO・アットホーム・ホームズ等インターネットに掲載の物件は、ほぼご紹介できます。

不動産購入に関してこれはどうなんだろう? ご質問・家探しは仲介手数料最大無料または割引のREDS不動産流通システム宅建士の鈴木朋子までお気軽にお問合せお待ちしております。

公開日:2023年11月30日

こんにちは。REDSエージェント、宅建士の鈴木朋子です。今回は「用途地域」についてお話します。

用途地域とは、市街地を13種類の地域に分類し、それぞれの建物の建築制限を定めた規制のことです。用途地域は、都市計画法に基づいて定められており、住居系8地域、商業系2地域、工業系3地域の13種類に分類されています。

みなさまが生活する上で気にすることはないことかもしれませんが、みなさまの家も必ずどこかの地域に属しています。それぞれの用途地域の特徴を簡単に説明します。

用途地域は住居系・商業系・工業系の3種類に分かれます。

●住居系:住宅街として発展させることを目的とした地域で、8種類に分けられています。

●商業系:繁華街やオフィス街の用途として発展させる地域で、2種類に分けられています。

●工業系:工場が集まる工業団地のような用途とする地域で、3種類に分けられています。

なぜ13地域に分けられているのでしょうか。例えば住宅の隣に大きな商業施設や工場、学校や公園がごちゃごちゃと建っていると、日当たりや騒音、公害などで住みにくい環境になってしまいます。一方の工場にとっても、住宅がたくさんあって道路が狭いと大型トラックが通りにくかったり渋滞が発生しやすかったりなど、活動に効率が悪い環境になることが考えられます。そうなると住んでくれる人も、そこで工場を建てたいと考える企業もどんどん減ってしまい、地域は衰退します。

地域により建てられる建物の種類や大きさなどが制限されているので、結果として地域ごとに住み心地や暮らしが異なります。用途地域は計画的な市街地を形成するために、13地域ごとに建物への制限が設けられています。

例えば、建蔽率や容積率が異なります。「第一種低層住居専用地域」の建ぺい率は場所によって30%・40%・50%・60%の違いがあり、容積率も50%~200%となります。

一方「第一種住居地域」では建ぺい率が50%・60%・80%、容積率は100%~500%。そのため同じ50坪の土地に家を建てようと思っても、建てられる延べ床面積が異なります(第一種住居地域のほうが広い家を建てられることになります)。

また同じ「低層住居専用地域」でも第一種では基本的にコンビニは建てられませんが、第二種は建てられます。第一種と第二種で分かれているのは他にも「中高層住居専用地域」「住居地域」がありますが第一種より第二種のほうが、住宅以外の建物を建てられるため、建物のバラエティが豊富になります。このため同じ「低層住居専用地域」でも第一種はコンビニがないため夜も静かですが、第二種は家の近くにコンビニがある可能性もあり、生活の利便性にも違いがあるでしょう。

用途地域を事前に調べておけば、住んでからの暮らしが見えてきやすくなるのです。

それでは具体的にどんな用途地域があるのか。まずは住宅系の用途地域8地域から見ていきましょう。

(1)~(7)は基本的に「下にいくほど建物の種類が混在した街並みになる」と捉えておくと、理解しやすいと思います。

低層住宅のための地域です。建築物の高さは10mや12mなどに制限されています。一戸建てだけでなく低層マンションも建てられます。

一方、店舗は床面積の合計が50㎡以下であれば可能です。ただ、この規模では一般的なコンビニの広さとしては不十分ですので、コンビニはできないということになります。建物の種類としては、一戸建て住宅のほか賃貸住宅やマンション、小中学校が建てられます。

主に低層住宅のための地域です。高さの制限は第一種低層住居専用地域と同様です。一方、広さは床面積150㎡までの店舗が可能になるため、第一種低層住居専用地域にはなかったコンビニや飲食店が建てられます。

中高層住宅のための地域です。建物の高さ制限はありません。建物の種類は2階建て以内かつ床面積が500㎡以下の店舗が建てられるほか、幼稚園から大学などの教育施設や病院、図書館、神社や寺院などが建てられます。

主に中高層住宅のための地域です。建物の種類は第一種中高層住居専用地域で可能な建物に加えて、2階建て以内かつ床面積1500㎡以下の店舗や事務所が建てられます。

住宅の環境を守るための地域です。住宅以外は上記の第一種・第二種中高層住居専用地域で可能な建物に加えて、床面積3000㎡までの店舗や事務所、ホテルが建てられます。

主に住宅の環境を守るための地域です。第一種住居地域で可能な建物に加えて、ボウリング場やスケート場、また床面積1万㎡以下ならパチンコ屋やカラオケボックスなども建てられます。

道路の沿道において、自動車関連施設などの立地と、これと調和した住居の環境を保護するための地域です。国道や幹線道路沿いが指定されることが多く、第二種住居地域で可能な建物に加えて、車庫や倉庫、作業場の床面積が150㎡以下の自動車修理工場、客席部分200㎡未満の劇場や映画館などが建てられます。

農業と調和した低層住宅の環境を守るための地域です。建物の制限的には(1)の第一種低層住居専用地域に近いです。住宅のほか幼稚園から高校までの教育施設や図書館、病院、神社・寺院などが建てられるほか、2階建て以下の農産物直売所や農家レストランも建てられます。

住民が日用品の買い物などをするための地域です。準住居地域よりさらに制限が緩和され、店舗や事務所、劇場や映画館などに床面積の制限がありません。また床面積150㎡以下で危険性がなく環境を悪化させる恐れがない工場や、床面積300㎡以下の自動車修理工場も建てられます。

(9)の近隣商業地域よりさらに緩和され、銀行や映画館、飲食店、百貨店などが集まることを目的とした地域です。風俗施設や小規模な工場も認められています。ターミナル駅の周辺部などが指定されることが多いです。

主に軽工業の工場やサービス施設などが立地する地域です。危険性や環境悪化が大きい工場を除き、ほとんどの工場が建てられます。住宅やホテル、ボウリング場、映画館、病院、教育施設なども建てられます。

どんな工場でも建てられる地域です。住宅や店舗も建てられますが、ホテルや映画館、病院、教育施設などは建てられません。

工場のための地域です。どんな工場でも建てられますが、住宅は建てられません。

このように用途地域によって「建てられる家の大きさや高さ」や「周辺の住環境」が異なります。特に土地を買って建物を建てたい場合、生活利便性が大きく変わってくるので、用途地域のどれに該当するのかよく調べておいたほうがいいでしょう。

公開日:2023年10月24日

不動産流通システムREDSエージェント、宅建士の鈴木です。

前回の杉並区に続き、以前、住んでいた高田馬場をご紹介いたします。高田馬場についてその魅力や住みやすさの理由をご紹介します。高田馬場で不動産をお探しのお客様、ぜひお問い合わせをお待ちしております。

(写真はイメージです)

高田馬場は東京都新宿区北部の町名で、現行行政地名は高田馬場一丁目から高田馬場四丁目です。このエリアは、JR山手線、西武新宿線、東京メトロ東西線が乗り入れる高田馬場駅を中心に広がっています。

高田馬場は都内主要地域へのアクセスが良好で、新宿や池袋までは5分、渋谷まで10分、日本橋まで15分と非常に便利です。都営バスも多く発着しており、行きにくい場所は路線バスが出ています。私はよく上野公園までバスで行っていました。手塚治虫さんが設立した手塚プロダクションがあることから、高架下の壁には鉄腕アトムの絵が描かれ、JR山手線の発車メロディーには鉄腕アトムの主題歌が流れます。

早稲田大学など多くの大学や専門学校、予備校が集まっており、学生で賑わうエリアですが、ひとり暮らしだけでなく、ファミリー世帯が住む閑静な住宅街もあり、治安は悪くないと思います。

学生が多い街なので、安くておいしい飲食店や居酒屋がたくさんあります。特にラーメン激戦区として知られていて、行列をなしているラーメン屋があります。このほか、ミャンマー料理やタイ料理、ベトナム料理などアジア各国の料理店も多いことでも知られます。私は「中華一番」にはよく行っていました。とても美味しく、一品料理が小皿で注文でき、たくさんの種類を食べられておすすめです。

公園や商業施設も多く、駅前の「BIG BOX 高田馬場」はスポーツクラブやショッピングエリア、カフェ、ゲームセンターなどが入っており、レジャー施設としても人気です。

このように、高田馬場は若者から家族まで幅広い層にとって魅力的な街といえます。新しい住まいを探す方々にぜひおすすめしたいエリアです。

高田馬場の主な建物や施設は以下のとおりです。

●BIG BOX 高田馬場:西武鉄道が所有する商業ビル。設計は黒川紀章。

●さかえ通り:風俗店や飲食店がひしめく歓楽街。駅西北側。

●早稲田松竹:都内で数少ない名画座。

●高田馬場ゲーセンミカド:独特の運営で知られ、外国人観光客も訪れる名物ゲームセンター。

●日本点字図書館

●新宿諏訪神社:旧町名諏訪町の由来。明治通り西側の崖下にあり、湧水が出ていた。

●天祖神社:旧称・天照皇大神宮。旧小字「伊勢原」の由来。授与社務なし。

●新宿区立おとめ山公園

高田馬場には美味しいお店がたくさんあります。以下にいくつかのおすすめのお店をご紹介します。

●とん太(とんかつ専門店)

●カレーライス専門店ブラザー

●渡なべ(ラーメン)

●酒肴 新屋敷(居酒屋)

●鰻専門店 愛川

どのお店も個性的で、それぞれ異なる料理を楽しむことができます。

神田川沿いには美しい桜並木が広がっています。この地域は、かつて江戸川と呼ばれ、河川改修工事後の昭和58年に新たに桜の木(ソメイヨシノ)が植えられ、早稲田方面にかけて、桜並木が続いています。神田川遊歩道では、桜のライトアップも行われます。ライトアップされた桜は夜景と共に楽しむことができ、春の夜を一層華やかに演出します。

私も住んでいた頃は毎年下落合から椿山荘までの神田川沿いを散歩して桜を鑑賞していました。引越しした今も穴場で割と人が少ないので出かけます。おすすめです。

高田馬場は、そのアクセスのよさと学生街としての活気により、不動産投資の観点から見ても魅力的なエリアとされています。高田馬場駅は1日の乗降客数が90万人を超える国内有数の駅であり、その利便性から多くの人々に利用されています。

現在の高田馬場駅周辺には、バリアフリー化の一層の促進や、乗換え利便性、交通環境、駅前広場の改善等、多くの課題が存在しています。これらの課題を解決するために、高田馬場駅周辺では再開発が計画されており、駅舎とBIG BOXとの一体的な街づくりを目指しています。これにより駅の乗り換え時の混雑も解消し、ターミナル駅としての機能が強化される予定です。

また、新宿区全体で見ても世帯数や人口は増加傾向にあり、これらの要素が高田馬場の将来性をさらに高めています。

特に、物件価格が比較的低めで取引件数が多く、初心者でも取り組みやすいワンルームマンション投資は、周辺都市へのアクセスもよく、入居するターゲットを誤らなければ有効な投資エリアになるでしょう。高田馬場はその地理的な利便性と再開発計画により、将来性が非常に高いエリアと言えます。

公開日:2023年9月20日

REDSエージェント、宅建士の鈴木です。私は以前、西荻窪に住んでいました。とても住みやすい街です。本日は、杉並区についてその魅力や住みやすさの理由をご紹介します。杉並区で不動産をお探しのお客様、ぜひお問い合わせお待ちしております。

(写真はイメージです)

杉並区は、東京23区の西側に位置し、渋谷区、新宿区、世田谷区、中野区、練馬区とともに「城西地区」と呼ばれます。東京の発展とともに、比較的自然に恵まれた住宅都市としての性格をもちながら成長してきました。緑豊かな閑静な住宅街が多く、都心へのアクセスもいいため、住みやすい人気のエリアです。

杉並区は行政サポートが手厚く、一人暮らしからファミリーまで長く安定して住めるのが魅力です。特に、高円寺、阿佐ヶ谷、荻窪、方南・和泉、高井戸、井草などの地域がおすすめです。

杉並区はアニメスタジオがたくさんあることで有名です。隣の三鷹市にはジブリの森美術館、吉祥寺には井の頭公園があり、お好きな方には向いているでしょう。

杉並区には、JR総武線・JR中央線・東京メトロ丸ノ内線・京王線・西武新宿線が通っています。新宿通勤であれば高円寺・荻窪・阿佐ヶ谷を通るJR中央線、渋谷通勤であれば永福町・下高井戸等を通る京王井の頭線がおすすめです。

東京駅には中央線から乗り換えなしでアクセスできます。方南地域の丸の内線は新宿への通勤が便利です。上井草や井荻を通る西部新宿線も便利で、新宿まで乗り換えなしで通勤できます。

ファミリーで長く住むことを考えると、子育て支援が充実しているかは重要です。杉並区では条件をクリアした家庭には保育料を一部補助しています。

<支援制度一覧>

・児童手当(中学校修了前まで)

・児童特例給付

・出産育児一時金(50万円/人)

・18歳まで子どもの医療費助成

・すこやか赤ちゃん訪問(生後4ヶ月まで)

・子ども一時預かり支援

・子育て応援券の配布

・私立幼稚園の補助金

・認証保育所の保育料一部補助・特定不妊治療費の助成金

などの子育て支援があります。

それでは、杉並区内で住むのにおすすめの街を紹介します。

荻窪は阿佐ヶ谷の西側に位置しています。区内を走る路線バス約60路線の半数近くが荻窪駅を起点としているバス交通網の中心地で、区内最大の交通ターミナル駅です。

駅周辺には商業施設をはじめ、オフィスビルも多く都市機能が集約。周辺にはゆとりある住宅街が広がり、ファミリーで住むにもピッタリです。大正から昭和初期にかけて、東京近郊の別荘地として住宅が増加しました。

1980年代半ばの初期のラーメンブームにおいて大きく取り上げられた「荻窪ラーメン」で有名で、現在でもラーメンの老舗が多くあります。その他、杉並区立中央図書館、荻窪体育館などがあります。

阿佐ヶ谷は高円寺の西側に位置しています。阿佐ケ谷駅の南北に商店街がのびており活気にあふれる一方、善福寺川などの大規模公園や緑地が近く、ゆとりある穏やかな時間を過ごしたい方にはぴったりの街です。

中心部の阿佐ケ谷駅を境に阿佐谷北・阿佐谷南の2区域に区分され、街のシンボルとなっているケヤキ並木(中杉通り)が南北に通ります。北部は阿佐谷北一丁目から六丁目で日大二高通りと早稲田通りが北限になっています。南側は阿佐谷南一丁目から三丁目で杉並区役所があり、青梅街道が南限で街道沿いには南阿佐ケ谷駅があります。

毎年8月には南口の大型商店街「阿佐谷パールセンター」において、阿佐谷七夕まつりが開催されます。

永福町は杉並区の南側に位置し、南部は世田谷区と面しています。北部は方南通りと接し、これを境に杉並区大宮になります。東京のほぼ中心「へそ」といわれる大宮八幡宮があり、西部は杉並区浜田山、南西部は杉並区下高井戸に接します。東部はおおむね井ノ頭通りに接し、杉並区和泉に接します。南部は甲州街道に接し、これを境に世田谷区松原になります。

永福町周辺は昔ながらの商店街や有名な飲食店が充実しています。散歩で足をのばせば緑あふれる「和田堀公園」もあります。老舗のお店やおしゃれなカフェも多く、新旧の魅力がある街です。駅の大通りから一本道を離れると住宅街が広がり、落ち着いた雰囲気で過ごしやすいといえるでしょう。

地域の東端に丸ノ内線の終点である方南町駅があります。また、東部地域を幹線道路の環状七号線が走ります。方南町駅周辺は商店街があり、駅近くにスーパーもあります。大きな買い物の際は新宿まで行くか、駅から歩いて10分程でドン・キホーテがあるため生活には困らないでしょう。

練馬区に隣接し、最も北に位置するのが井草地域です。西武新宿線の下井草、井萩、上井草の3駅があり、それぞれの駅周辺に商店街が形成されています。閑静な住宅街が広がっていて、人通りの少ない静かな街です。区内に点在する屋敷林・農地の保存につとめる「杉並らしいみどりの保全地区」が最も多いのもこのエリアです。

西武新宿線の1路線しか通っておらず、急行や準急が停まらない「各停駅車」です。通勤で時間がかかるデメリットはありますが、乗り換えなしで「西武新宿駅」や「高田馬場駅」まで行くことができます。

南西端の東西に長いエリアを占めるのが高井戸地域です。エリア内を東から京王井の頭線の浜田山、高井戸、富士見ヶ丘、久我山の各駅が並び、それぞれ商店街を形成しています。井の頭線に並行して神田川が流れ、桜の季節には花見をする人も見受けられます。井の頭線は渋谷方面・吉祥寺方面と分かれており、通勤に便利です。

以上のように、杉並区は自然が豊富なうえに生活に便利で住みやすい街です。杉並区で物件をお探しのお客様、ぜひお問い合わせお待ちしております。

最終更新日:2023年8月21日

公開日:2023年8月17日

REDSエージェント、宅建士の鈴木です。不動産を購入し、引き渡しを受けて入居するまでにはいくつかの重要なステップがあり、さらに入居してからもやるべきことがいくつかあります。その流れについてお話します。

物件を購入するときは、資金計画を立てることから始めます。物件の購入価格の上限を決めたり、ローン返済しながら毎月生活をしていけるのかを確認したりします。

さらに、どのくらい自己資金(現金)が出せるのかを考えましょう。貯蓄はもちろん、親からの支援などいくらくらい用意できるのか把握していくことが重要です。おおよそで構いませんが、どれくらいの価格帯の物件を購入するのか決めましょう。

住宅ローンのおおよその借入額が算出できたら、住宅ローンの返済シミュレーションをしてみましょう。シミュレーションは、SUUMOやアットホームの「お試し審査シミュレーション」に数字を記入すれば簡単にできます。

住宅ローンの返済額がシミュレーションでき、返済できそうな金額であれば、物件探しを始めましょう。

不動産情報サイトや不動産会社から物件情報を集め、気に入った物件が見つかったら実際に問い合わせをして物件を見学します。

不動産の購入物件情報を集めたサイトを利用するメリットは、設備や建具の情報はもちろん、自分の知らない物件の周辺の情報まで知ることができることです。

内覧したい物件のお問い合わせをいただくと、弊社で内覧の手続きをします。何件か内見をおこない、気にいった物件がいくつかあれば物件を絞ります。もちろん、人によっては1件の内見で希望どおりの物件に出合えることもあります。

不動産は高い買い物だからこそ、慎重になりたい気持ちもありますが、悩んでいる間に他の人に取られてしまう場合もあります。お気に入りの物件が見つかったら早めに申し込むことをおすすめします。

購入したい物件が決まったら、再度、物件の周辺環境や間取り、設備、購入条件などを確認して申し込みます。弊社を経由して、その物件の売主へ不動産購入申込書を提出します。不動産購入申込書の内容は不動産会社によって異なりますが、基本的には次のような事項が含まれます。

・家の購入希望額

・手付金の額

・手付金と残金はいつ支払うのか

・住宅ローンは利用するか、利用するのであれば借入金額はいくらか

・購入したい物件情報や入居可能日

物件を購入するときに必要な諸経費を計算していきます。

家を購入するときに住宅ローンを借りる予定がある場合は、不動産売買契約の前に住宅ローンの事前審査(仮審査)が必要になります。

仮審査に必要な書類

・運転免許証(公的身分証明書)

・健康保険証

・源泉徴収票

住宅ローンの事前審査とは、「住宅ローンを利用できます」という金融機関からの内諾です。事前審査の結果は3日前後で金融機関から届くでしょう。仮審査に通過すれば、不動産売買契約に移ることができます。購入の申し込みと同時に行います。弊社でお手伝いさせていただきます。

不動産売買契約の直前に、重要事項説明書という書類を読み合わせます。重要事項説明書とは、宅地建物取引士の資格がある人が説明しなければならないもので、物件の説明書と契約書案を兼ね備えている書類です。

不動産の所有者は誰か、不動産には抵当権や差押えなど買主に不利な権利は設定されていないかという権利関係から、どのような大きさの家が建築できる土地なのか、購入する物件のライフラインの設備状況などの物件自体の説明をします。

重要事項説明書は、不動産売買契約書に並ぶほど重要な書類です。そのため、内容がわからないときは読み合わせ中に質問し、宅地建物取引士から説明を受けて理解するよう努めましょう。

購入申し込みから1週間以内くらいで条件がまとまったら契約となります。重要事項説明を受け、売買契約を結びます。時間は2時間くらいかかることが多いでしょう。「重要事項説明書」の後に「不動産売買契約書」を読み合わせ、記名押印をおこないます。

契約の際に必要な書類

・認印

・実印

・身分証明書

・契約書に貼付する印紙1枚

・手付金(現金)

「不動産売買契約書」は家を購入するにあたり、最重要といっても過言ではない書類です。この書類の内容を理解していないと、思わぬトラブルに発展する可能性があるでしょう。そのため、「重要事項説明書」と同様に内容が理解できない場合は、宅地建物取引士に再度説明を求めるなどしてきちんと理解することが重要です。

不動産売買契約書の締結が完了した後は、住宅ローンの本申し込みをおこないます。

住宅ローンを利用する場合は、住宅ローン特約という特別な決め事を不動産売買契約書に記載します。特約には期限を設定するため、すぐに住宅ローンの本申し込みをおこなう必要があるのです。なお、住宅ローンの本申し込みから結果が出るまでは、金融機関にもよりますが2週間前後かかります。

必要書類

・住民票

・印鑑証明書

・課税証明書(会社員)

・納税証明書(自営業)

印鑑証明書が必要になりますので、実印登録をしていない場合は早めに実印登録をお願い致します。本申し込みは何行やっても大丈夫です。承認された銀行の中から条件のいい銀行で借入する銀行と金銭消費貸借契約を結びます。

現在の住まいが賃貸住宅の場合は、解約手続きをしておく必要があります。賃貸物件の賃貸借契約には、退去の何カ月か前に退去予告をしなければならないと定められています。

住宅ローンの本審査が通過して不動産の引き渡し日が決定したタイミングで、管理会社か大家さんに退去予告の連絡をするといいでしょう。

内覧の際に売主様がまだ住んでいる場合もあります。空室になった段階で新築は引き渡しの2週間前、中古戸建・マンションは引き渡しの1週間前くらいに引き渡し前確認を行います。

(新築の場合)

新築物件を購入する場合は、引き渡し前に家の仕様確認と傷・汚れの確認をおこないます。物件に備えつけられている設備の説明や使い方などの説明を受けると同時に室内の傷や汚れ、建具の開き具合などを確認しましょう。傷や汚れ、建具の不具合などを発見した場合、軽微なものであれれば引き渡しまでに、手直ししてくれます。

(中古の場合)

契約の際に設備表で確認したものを、契約の際と異なっているものはないか、他設備の使い方など、現地で確認します。

借入する銀行が決めて金銭消費貸借契約(お金を借りる契約)を決済・引渡しの1週間くらい前にします。金銭消費貸借契約までに現住所登記の場合は、お引渡し後1カ月以内の住民票移転をお願いします。

住宅ローンの本申込後、金融機関との契約が完了したら不動産の引き渡しをおこないます。このとき残金決済も行います。不動産売買の場合には通常、売買契約時に手付金を支払い、契約から約1カ月後に引き渡しを行い、その日に売買代金(手付金以外の分)を支払うことになります。

引き渡しの準備が整ったら、司法書士が書類を確認して住宅ローンが実行されます。残りの代金を支払い、売主から鍵の引き渡しを受けて、司法書士が不動産の登記手続きを行います。

最後に引っ越しをして入居となります。

リフォームやリノベーションの工事は、家が自分のものになった後でなければ開始できません。そのため、リフォームやリノベーションの工事がおこなえるのは所有権移転登記の完了後からです。

また、マンションの場合は管理規約によってリフォームの内容に制限があるケースもありますので、事前に確認しておきましょう。

家を購入する際に住宅ローンを利用した場合、住宅ローン控除を受けることができます。住宅ローン控除は、住宅ローンを借り自宅を購入した人が一定の要件を満たすことにより、所得税の控除(減税)が受けられる制度です。

住宅ローン控除を受けるためには、物件を取得した年の確定申告をおこなう必要があります。確定申告は、その年の1月1日から12月31日までの間に生じた所得を、翌年の2月16日から3月15日までに申告する制度です。

1回目の住宅ローン控除の申請は、確定申告によりおこなわなければならないことになっています。会社員など収入が給与所得のみなら、2回目以降の住宅ローン控除の申請は年末調整でおこなうことが可能です。

以上です。不動産の流れについてお気軽にご相談ください。