井原 直樹(宅建士・リフォームスタイリスト)

2023年ご売却契約数No.1・ご売却はお任せください。

MENU

公開日:2020年6月5日

こんにちは。

仲介手数料が必ず割引、更には無料の

REDS宅建士の井原です。

本日の出来事ですが、

ご購入希望のお客様から、

SUUMOで見つけた物件を、一緒に内見が可能かお問合せ頂きました。

早速REINS(業者間物件データベース)で確認しますが、

「登録なし」

まだ媒介契約の取得直後かな・・・?

(宅建業法で、専任媒介締結日から7日以内にREINSへの登録が義務付けられていますが、

逆に、7日目までは登録をしなくても良いと解釈している仲介会社が多いので・・・)

と思い、

他のポータルサイトも確認してみると、

情報公開日5月〇〇日の記載が!

更には取引態様「専任媒介」との記載も・・・

完全に7日間は過ぎていますねぇ。。。

不測の事態でREINSから削除されているケースもあるので、

内見が可能か、その仲介会社へ電話で確認してみると、、、

担当者「何を見て連絡しましたか~?REINS出てます??」

私「スーモですね、REINSは出てませんでしたが」

担当者【あ~、REINSに載ってないのはストップですね~】

私「!!??」

(ストップ=止める=囲い込むって、言ってしまってるけど!?)

どんな理屈を並べても、

【宅建業法違反】

ですから、極めて悪質ですね。

普通に行政指導される事案です。

このような悪質な業者は、

基本的にはお客様軽視の傾向が強いので、

関わらない事が第一です。

お客様には事の経緯をご説明し、

ご判断を委ねました。

こんなにあからさまな囲い込みは久しぶりです。

まさにド直球…

囲い込みの弊害は、

・首都圏に数万社の仲介会社があるにも関わらず、実際に販売活動するのは1社のみ

・当然、高くも早くも売れない

・最悪のケースは買い取り業者へ横流し

売主様は本当に不幸ですね。

透明性が高く、

安全な不動産取引をされたい、

◎1円でもお得に、かつ安全に、購入したいお客様

◎早急に売却したいお客様

お気軽に【REDS】井原までご相談ください!

フリーコール 0800-100-6633

携帯電話 080-7564-4417

ご連絡はお気軽にどうぞ!

最終更新日:2021年6月25日

公開日:2020年6月5日

※こちらの物件はおかげ様で成約済となりました。

皆様こんにちは!

今回ご紹介するマンション「グリーンホームズ葛西南レジデンス」は、葛西駅から徒歩10分の

専有面積75.37㎡とまとまっており、価格も万円でとてもお買い求めやすいマンションです。

また大型アルコープ7.67㎡も専用付きで、角部屋の為、通風日照良好です。

次回販売図面にて平面図等ご紹介させていただきます。

どうぞよろしくお願いいたします。

最終更新日:2022年2月21日

公開日:2020年6月3日

皆様こんにちは。REDS不動産流通システムの渡部です。

住宅ローンについて、お客様から【私はいくら借りられるでしょうか?】という質問をよくいただきます。

「年収の7倍」とか、大まかな目安はご存知の方も多いかもしれません。

「年収の10倍借りられることも!?」等とも言われていますね。

本日はローン計算、【借入可能額】の考え方の【基本・大原則】をお伝えします。

結論から申し上げますと、【借入可能額】は次のように計算します。

{「年収」×「返済比率」÷12か月}÷「100万円あたりの審査金利で計算した返済額」×100万円

この中に「返済比率」と「審査金利」という聞き慣れない言葉が出てきます。

「返済比率」とは、金融機関が定めた年収に対する返済額の負担率です。

業界では「返比(ヘンピ)」と略されます。

住宅金融支援機構の【フラット35】では年収400万円未満は30%、400万円以上は35%とされています。

フラット35の返済比率は絶対的な基準ですが、銀行は「原則35%、属性によって40%」など柔軟で、かつ各行で考え方の差が出やすいところです。

「審査金利」とは、文字通り住宅ローンの審査の際に用いられる「計算上の金利」です。

【フラット35】のような全期間固定金利の住宅ローンでは借入期間中金利が変動することはありません。

このためフラット35では審査金利=実行金利となります。

ただこれは例外で、銀行の住宅ローンの場合は審査金利は金利変動を前提に高めに設定されています。

都市銀行で3.1%~4%、地銀やネット銀行もこの範囲が多いです。

「仮に金利が4%まで上昇しても規定の返済比率内に収まるか?」という観点から審査するわけです。

具体例で考えてみましょう。

年収500万円の方が、最長期の35年で住宅ローンを検討しています。

返済比率40%、審査金利4%の金融機関(都銀に実際にあります)で借りる場合、幾らまで借りられるか?

まず、「100万円あたりの審査金利で計算した返済額」を求めます。

審査金利4%、借入期間35年の場合、こちらは4,428円になります。

上の式にあてはめると、

{500万円×0.4÷12ヶ月}÷4,428円×100万円=37,639,265円

となります。

仮に同じ年収の条件で、年齢的な問題もあり、借入期間を20年で考えている場合はどうか?

期間20年の場合は「100万円あたりの審査金利で計算した返済額」は6,059円になります。

同様に計算すると、

{500万円×0.4÷12ヶ月}÷6,059円×100万円=27,507,289円

となります。15年短くなると1,000万円強借入可能額が減る計算です。

フラット35の場合はどうでしょうか?

フラット35の今月の金利(借入90%未満)は1.29%です(先月より0.01%低くなりました)。

期間35年の「100万円あたりの審査金利で計算した返済額」は2,960円になります。

返済比率は400万円以上のため35%です。

したがって、

{500万円×0.35÷12ヶ月}÷2,960円×100万円=49,268,018円

10倍とまではいきませんが、かなりそれに近い額まで借りられてしまいます。

なぜこんなに借りられる額が増えるのか?

やはり審査金利が固定金利で実行金利で計算されるのが大きいですね。

フラット35は金利が全期間変わらないという安心感が魅力ですが、それがゆえに借入可能額が民間の金融機関よりも非常に大きい!という特徴があります。

ちなみに民間の金融機関ですと一部例外はあるものの、全期間固定を選んだ場合でも変動金利の場合と全く同じ審査金利で計算するところが大半です。金利は固定なんだから高くしなくてもよいのでは?と思ったりもしますが長年の債権管理の経験・蓄積がありますからこれはやむを得ないところでしょうか。。かなり保守的なスタンスを取っています。

以上がローン計算の基本的な考え方です。

「カードローン」や「車のローン」など別の借入がすでにある場合なども、こうした考え方を少し応用して計算していきます。

まずはこうした考え方からご自身の借入可能額を目安として持っておくことをお勧めします!

(※「借入可能額」は融資可能額であり、「返済可能額」であるとは限りません。少し多すぎる場合もあるので十分ご注意ください)

中古物件で築年数がある程度経過している物件ですと、そもそも「希望の期間の借入ができない」場合もあります。

特に中古マンション。

選択肢はあるとはいえ、一般に経過年数が嵩んでくると借りられる期間は短くなってきます。

期間が短いと「100万円あたりの審査金利で計算した返済額」は高くなりますので、思ったよりも借りることができないということもよくあります。

「自分がいくらまで借りられるか?」とともに、「この物件だといくら借りられるか?」が重要になってきます。

「物件を探す」ということは「買える物件を探す」ということです。

このあたりの具体的な計算は我々に相談していただければ幸いです。

なお「年収」とは、会社員や公務員といった「給与所得者」の方の場合、源泉徴収票の「支払金額」、税金や社会保険料を控除される前の金額で計算します。源泉徴収票の一番大きい数字です。

確定申告者、源泉徴収票がまだもらえていない転職後間もない給与所得者、などでは年収の考え方はまた異なります。ご注意ください。

今回は住宅ローンの借入可能額の計算の【基本】についてでした。

また機会がありましたら【応用】についても触れていきたいと思います。

皆様どうぞよろしくお願いいたします。

渡部

公開日:2020年6月2日

こんにちは!

【仲介手数料が最大無料】のREDSの伊橋(いはし)です。

6月から子供の学校も再開され、自宅では静かな日常がもどりつつあります。

さて、仕事面では最近、個人のお客様が自宅を売却される場合において、

契約から残代金決済(引き渡し)までが、長期になるケースについて

考える機会がありました。

現金で購入される買主様の場合には何の問題もないのですが、

買主が住宅ローン利用を利用する場合には、金融機関によって、

注意しなければならないことがあります。

それは融資承認から融資実行までの期間が長期の場合、

再審査しなければならないケースがあることです。

特に最近はコロナ等の影響で、雇用に対する不安要素等が

でてきており、金融機関も慎重になっているようです。

契約後、ようやく決済時期が近付いてきたときに、

ローン特約による白紙解除は売主様にとっても、

買主様にとっても非常に影響が大きいです。

売買契約締結後、決済(引き渡し)までが長期になる場合には

様々な事態が起こることを想定したうえで、

しっかりと慎重に対応していく必要がありますね。

もちろん、ケースに応じて様々な対処法がございますので

ご安心ください!

不動産にまつわるご相談は何なりとお問合せくださいませ!

今後とも【仲介手数料が最大無料】のREDSの伊橋(いはし)を

何卒よろしくお願い申し上げます。

直通携帯 080-7564-4410

公開日:2020年6月2日

みなさま、こんにちは。

《仲介手数料無料または割引》不動産流通システムの下山聡です。

6月1日、ついに、私の住む、神奈川県の小学校、中学校が、登校を再開いたしました。

3月から約3カ月程度、私の娘も、学校に分散登校いたしました。

分散登校??

聞きなれない言葉です。

3密を防ぐための、学校側の対策です。

各クラスの出席番号順の偶数と奇数に分かれて、午前と午後に分かれて登校するそうです。

単純にクラスメイトの数が半分になって授業ができるため、3密にならない対策です。

午前と午後では、偏りがないように、同じ内容の授業をおこなうそうです。

同じ授業を1日2回

先生方も大変です。

それでも、子供達の健康を守る為に、頑張っていただき、本当に頭が下がります。

新型コロナウイルスの影響で、生活様式が様変わりしていくのを実感いたします。

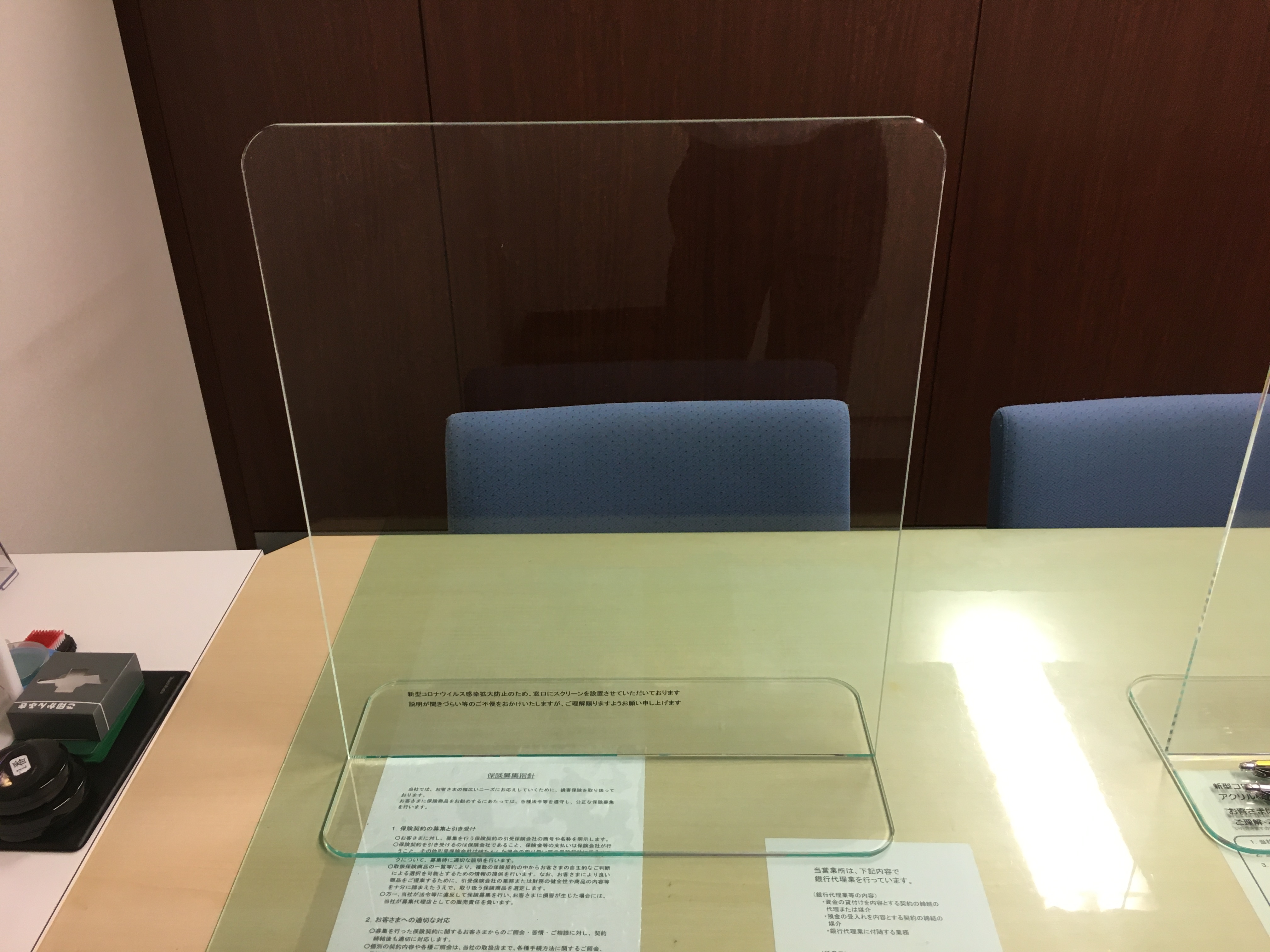

先日、無事に物件のお引渡しをさせていただきました。

その時の銀行の写真です。

三菱UFJ銀行の応接室です。

普通に見えますが、向かい合う席の間に飛散防止の対策が・・・

飛散防止のアクリル板です。

書類を書いてもらうときに、一苦労でした。

大変な時期での、お取引でしたが、W様ありがとうございます。

無事にお引渡しができ、一安心です。

お客様の声もいただきありがとうございました。

引き続き、宜しくお願い申し上げます。

さて、このような、新型コロナウイルスの対策は、数年後に「こんなことあったね」となるか、これが常識になってしまうのか・・・

外出時は、必ず、マスク着用、人と向かい合って座らない、学校は、半数づつ登校。

生活スタイルに変化が起きても、今までよりも手間がかかっていても、それを支えてくれている人達に感謝しながら、日々生活していきたいと思います。

それでは、またお会いいたしましょう。

不動産流通システムの下山でした。

公開日:2020年6月2日

緊急事態宣言も解除され、街にも人が戻って来ております。

当然第二波、第三波は有るのでしょうが、日本特有の高い衛生観念

を武器になんとか乗り越えていきたいと思っているREDSの坂爪です。

さてずっとコロナの話題でしたが、昨今物件の御案内等の最中に

お客様とお話する機会が多い「住宅ローン控除」についてです。

消費税の増税に伴い、令和2年末(コロナの影響で入居が遅れる場合

には令和3年末)までに入居する事を条件に、ローン控除の期間が

3年延長され最長13年間所得税等から控除が受けられるようになり

ました。

このお話、お客から良く出ますし、実際嬉しい制度では有ります。

但し、これには大きな落とし穴が有ります。

まず、ローン控除の制度は消費税の増税に伴って、住宅所得時に増加

する税負担を緩和する制度であることが第一段階。

次に、不動産の売買では、売主様が個人の方の場合には、土地・建物

ともに消費税は課税されません。(諸費用などには課税されます)

不動産売買に於いて消費税が課税されるのは、売主様が法人の場合

つまり、新築物件やリノベーション物件になります。

※土地のみの取引はそもそも非課税ですが、その後注文住宅を建築

される方は、請負契約は課税となります。

つまり、個人が売主様の中古物件に関しては、消費税が上がろうと

下がろうと価格に影響はなく、増税により買主様の負担が増えてい

る事実はないわけです。

先にも述べましたローン控除の制度趣旨に鑑みますと、増税の影響

を受けていないのにローン控除の年数や金額が増える訳が無いわけ

です。

【重要】

市場に最も多く流通している、売主様が個人の中古物件ご購入の

際に受けられる、住宅ローン控除の上限は当初本則どおり。

20万円×10年=200万円

となります。上限が400万円でもありませんのでご注意を!!

色々なサイト見ましても、なぜか控除の拡大のお話ばかりで

この「非課税売買」の事は殆ど記載がないんですね。

更に、お客様とお話していて時々出るのが「200万円・400万円

が戻って来る」と言う認識。

これも落とし穴で、あくまでも「控除」ですので払った税金以上

に戻って来ることは有りませんのでご注意を!!!

新築戸建てを買えば、400万円貰える訳ではありません。

今回のブログでは詳細は触れませんが、

●構造による築年数

●床面積

●ローンお借入金額の年末残高

●当初のローンの年数

等の条件も有ります。

共働きの世帯では、ローンの組み方次第で、ご主人様・奥様両方

ともにローン控除を利用できる方法も御座います。

使えるものはフルに使ってお得にマイホームを購入したい!!

そんな方はREDSまでお気軽にお問い合わせください。

最終更新日:2022年11月27日

公開日:2020年6月1日

お客様各位

![]()

2020年6月1日

株式会社不動産流通システム

不動産売買の仲介手数料を「割引から最大無料」としながらも、高品質の仲介サービスを提供する株式会社「不動産流通システム(REDS、レッズ)」(東京都千代田区神田松永町 代表取締役:深谷 十三)は、「ポストコロナ」時代の不動産売買仲介のあるべき姿を目指し、ネットを使ったスマホ内見代行やオンライン相談、YouTubeでの不動産相談の配信を始めました。また、弊社ウェブサイトで情報を入手し、ご相談していただけるお客様のために、少しでも見やすいサイトになるよう、6月1日からサイトの全面リニューアルを行いました。

「今しなくてはいけないこと、今できること」を、REDSは全力で対応いたします。