公開日:2022年4月22日

NHKドラマ『正直不動産』第3話を「正直宅建士」が解説。夫婦がパワーカップルでなくなったとき、ペアローンのデメリットが顔を出す

2022年4月18日(火)22時、話題のドラマ『正直不動産』第3話が放送されました。

今回は、作中に出てきた夫婦で組むローンの仕組みを中心に、北海道で「正直不動産」を目指して日々、活動している宅建士がドラマに出てきた重要部分を解説します。

REDS「不動産のリアル」編集部では、いち早く当日の放送直後にドラマの内容紹介と、作中で登場した不動産業界の商慣習や不動産売買を考えている方が知っておきたいポイントをまとめて、コラム記事として公表しています。記事はこちら。

(写真はイメージです)

ペアローンの怖さとは?

ドラマでは3組の夫妻が登場します。一組目は室田夫妻。夫は大手広告代理店、妻も大手出版社で働く、俗にいうパワーカップル。3年前に永瀬が仲介を担当し、1億2千万円のマンションをペアローンで購入していました。しかし、今回室田夫妻は夫婦を続ける自信がないのか離婚することになり、マンションの処分についても住み続けたい夫とすぐにでも売却したい妻とで意見が分かれています。

室田夫妻が購入した3年前は、まだ「ライアー永瀬」ですから、ペアローンのデメリットなど説明していません。「結婚は悲しみを半分に、喜びを2倍に」などと1億円を超えるマンションの購入を調子よく勧めていただけでした。そのため室田夫妻は、共有名義のマンションは共有名義の夫妻の意見が合わなければ売却もできない、ということも知らない始末です。

室田夫妻だけではありません。ドラマの中で3組目の夫妻である根尾夫妻は、新居の購入を計画しています。永瀬が離婚によるリスクばかりを正直に説明しようとするので妻は怒り始めてしまいます。しかし、実際に夫妻で借りる場合は、離婚の話を持ち出す前に、住宅ローンの仕組みについてもう少し詳しく知っておく必要がありますね。

夫妻で借りる住宅ローンには3種類

ドラマでは、さらっと「夫妻で協力してマンションを購入するために、共有名義としてペアローンを組んだ」としています。ストーリーの展開上、変にくどくならないように簡略しているのでしょう。正確にいうと、夫妻で協力して借りる住宅ローンには、ペアローン、連帯債務型、連帯保証型の3種類に区分できます。それぞれの特色を説明します。

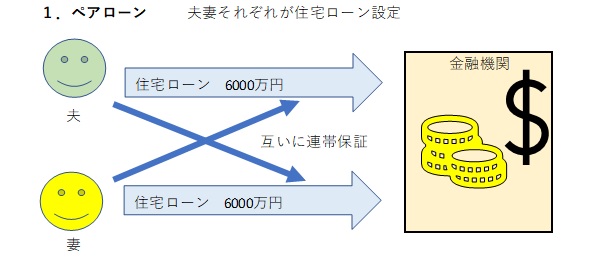

ペアローン

同一物件に対して、夫と妻がそれぞれ住宅ローンを組みます。2本立てローンなので、夫妻それぞれが個別に債務者となり、通常は互いに相手方の連帯保証人となることが求められます。また原則としてその住宅に同居することとされています。

別々の住宅ローンという扱いになるので、ローン契約手数料や印紙代も、ドラマの中で永瀬の心の声でも触れていましたが、通常のローンの2件分かかります。団体信用生命保険もそれぞれに加入することになります。その代わり、住宅ローン控除も、夫妻それぞれで条件を満たせば所得税や住民税の還付を受けることができます。

また、住宅の所有権は、夫妻の共有名義となりますが、一般的には住宅ローンを含めた住宅資金の収支割合に応じて、持分の割合を決めることとなります。

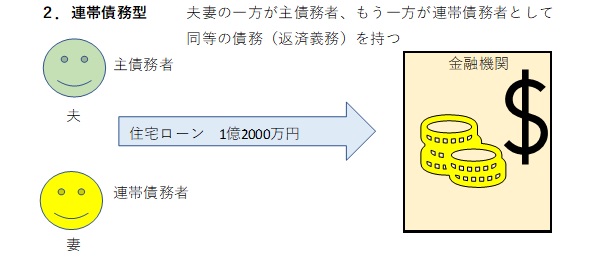

連帯債務型

連帯債務型は、夫妻のうち一方が住宅ローンの主債務者となり、もう一人は連帯債務者として同じくその住宅ローンを借り入れます。ペアローンと異なり、ローン契約は1つなので、契約にかかる手数料や印紙代は1件分ということなりますが、連帯債務者は、主債務者と同等の返済義務を負います。

住宅ローン控除は連帯債務者も利用できますが、団体信用生命保険は主債務者のみが加入するケースと夫婦2人で加入するケースがあり、金融機関やローン商品によって異なります。

またこのタイプでは、多くの場合に収入合算が利用できます。収入合算とは、主債務者だけの収入では希望額の融資が難しい場合に、原則として同居している家族の収入を合算する申込方法です。

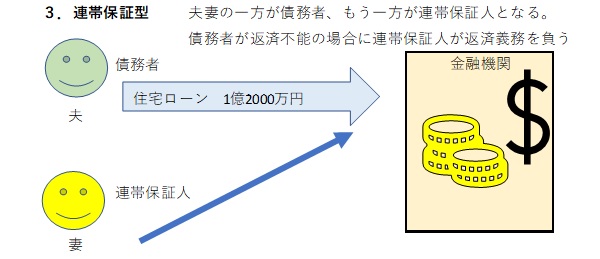

連帯保証型

連帯保証型は、夫妻のうちの一人が債務者となり住宅ローンの返済義務を負い、もう一人はその連帯保証人となって債務者が住宅ローンを返済できなくなった際に代わりに返済義務を負う、というものです。

連帯保証人は、直接債務を負っているわけではないので、住宅ローン控除や団体信用生命保険を利用することはできません。また、金融機関によっては、収入合算を利用できる場合があります。

これら3種類の夫妻向け住宅ローンですが、金融機関によっては全種類金融商品を取りそろえているとは限りません。実際のご利用の際には、金融機関ごとに十分説明を受けるようにすることが重要です。

パワーカップルでなくなった夫婦に襲いかかるデメリット

ペアローンや収入合算による夫妻での共同の住宅ローンのメリットは、永瀬のいうとおり「夫妻の収入で協力して住宅ローンを負担することで、立派な物件を購入することができる」ということです。

その他に大きなメリットとしては、住宅ローン控除を両人とも受けられることが挙げられます。住宅ローン控除とは、住宅ローンの年末残高の0.7%の金額を最大13年間(中古住宅などは10年間)にわたって、所得税から毎年控除することができる、というものです。制度変更により、これまでは2021年末までの入居が対象でしたが、4年間延長されて2025年末までが入居期限となりました。2021年までは控除期間が10年間でしたが、2022年からは最大13年間に延長となります。

ローンの残高により控除額が決まりますし、支払うべき所得税や住民税からの控除ですから、収入とローン残高が高額になるパワーカップルにはおすすめのメリットといえます。

一方で、「夫婦を続ける自信がない」と離婚してしまうときのデメリットはなんでしょうか。住宅ローンを2つ組むことになるための、印紙代や手数料は、前述のとおり2倍となります。しかし、それはささいなものともいえます。

ペアローンの本当に大きなリスクは「夫妻がパワーカップルでなくなる場合」です。病気や失業などで夫妻どちらかの収入が途絶えたとき、あるいは離婚や死別といった事態が起こったときに、ペアローンでの購入に大きなデメリットが発生します。そもそもの「夫妻それぞれが支払いに耐えうる属性」という前提が失われてしまうからです。

万一に備える団体信用保険は、それぞれの残債に充当される分しか対象となりませんから、配偶者が亡くなっても、自分が支払う住宅ローンは残ります。病気や失業で世帯収入が半減しても、支払いは従来のままとなります。離婚によって早く処分したいと一方が望んでも、共有名義のため売却するにしても賃貸に出すにしても共有者全員の承諾が必要となります。片方がもう一方に譲渡しようとしても、正当な価格でなければ贈与とみなされて課税される可能性もあります。ペアローンの一方のローンを引き受けようとしてもドラマの中の室田のように、他の借り入れ状況や返済状況により与信が足りない場合もあり得ます。

「夫婦を続ける自信がない」などという債務者の事情を銀行が斟酌などしてくれるわけなどありません。まさに永瀬のいうとおり「愛は目減りしても、借金はビタ一文まからない!」のです。

信じられるパートナーとは

第3話の題名は「信じられるパートナーとは」です。室田夫妻は、3年前に永瀬のセールストークに乗せられて、リスクを理解しないままにペアローンで高額物件を購入し、処理に苦労することになりました。

定年を迎えた元警察官の夫と専業主婦の高田夫妻は、仕事で家庭を顧みず妻に苦労させたことを悔やむ夫と、駄菓子屋を営みたいという長年の夢を持つ妻という夫妻です。月下の懸命の努力とプレゼンにより、オーナーにテナント料を事業収益に見合うよう値下げしてもらい、髙田夫妻は夢の実現に一歩踏み出しました。

根尾夫妻は、永瀬の「ちゃんとリスクを知って共有すること、夫婦は対等であるべき」という発言に触発された夫が年上で年収も上の妻に「僕はこのマンションを買いたい、話し合って決めたい」ときっちり伝えることができました。内見中に泣きながら抱き合う夫妻を見る羽目になるのは、案内する宅建士としては勘弁してほしいところですが……。

「信じられるパートナー」とはやはり、お互いを思いやる気持ちとお互いが素直に納得するまで話し合うことなのだろうと思います。

ドラマの最後で、身勝手に自分のひねくれた結婚観をとうとうとしゃべり続ける永瀬と、これまた身勝手に自分の結婚願望を永瀬に投影して期待していた榎本美波(演:泉里香)は、とてもお互いに「信じられるパートナー」とはいえないのだろうなあ。

ま、そういう筆者もバツイチの子供部屋おじさんだから、「信じられるパートナー」なんて語る資格なんてないんだけどね……。ちゅらい。

早坂龍太(宅地建物取引士)

龍翔プランニング代表取締役。北海道大学法学部卒業。石油元売会社勤務を経て、北海道で不動産の賃貸管理、売買・賃貸仲介、プランニング・コンサルティングを行う。

※この記事は2022年に放映されたNHKドラマ『正直不動産』に関するものです。記事中に出てくるデータや内容は放映当時のものです。2022年『正直不動産』の記事一覧はこちら。

過去の放送内容はNHKオンデマンドやAmazon Prime Videoで有料視聴できます。2024年1月3日(水)夜9時からは『正直不動産スペシャル』が、続いて『正直不動産2』が翌週1月9日から毎週火曜、夜10時に全10回が放映されます。