2020年5月25日、日本政府は新型コロナウイルス対応のための特別措置法による緊急事態宣言を全面的に解除しました。これは、4月7日に宣言されてから実に48日ぶりの解除となります。

全世界で累計569万人が感染、35万人以上の死者を出し、日本でも累計感染者数16,662人、死亡者数862人(5月28日付マイクロソフト社速報)という猛威を振るった新型コロナウイルスは、国内外を問わず、直接的な感染被害だけではなく、企業や人々の生活や経済、行動様式に変化をもたらすことになりました。

世界各国で、都市封鎖(ロックダウン)や国内外の移動制限、三密(密集・密接・密閉)の活動制限、大規模イベントや外食・接待の中止、学校や公共施設の休止、テレワーク推進などの大規模な対応を余儀なくされました。日本の緊急事態宣言とそれに伴う様々な対応もその一例です。

現時点では、感染爆発の危機を日本は乗り越えたといっても良いでしょう。今後は第2波の感染拡大を警戒し対策を施しつつも、日常への回帰、経済の回復を模索する段階に移ったといえます。

そこで、不動産市場における影響と変化について、いくつか論点を絞って考察していくことにしましょう。

(写真はイメージです)

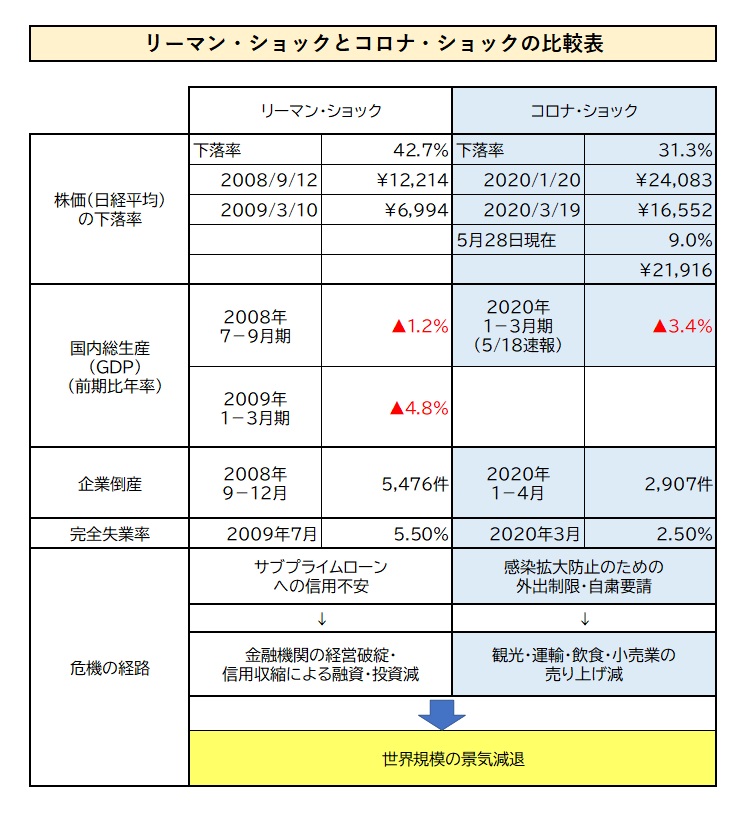

コロナ・ショックとリーマン・ショックとの比較

今回の新型コロナウイルスの感染拡大は、全世界で経済に絶大な悪影響を与えました。多くのメディアや評論家たちは、2008年9月に始まったリーマン・ショックと比較してその影響の大きさを語っています。

まずは今回のコロナ・ショックとリーマン・ショックの経済へのインパクトを比較してみましょう。

*報道資料、政府発表資料を基に筆者が取りまとめました

1.株価

リーマン・ショックの引き金となったといわれるリーマン・ブラザーズの経営破綻が発表となった2008年9月15日直前の日経平均価格から、その後の最安値までの下落幅を%で算出しました。同様に、今回のコロナ・ショックは2020年の1月20日の価格から現在までの最安値である3月19日の日経平均の下落幅を%で算出しています。

今回のコロナ・ショックの方が下落率は約10%低いのですが、下落幅は約7,500円とリーマン・ショック時の約5,200円を大幅に上回っています。ただし、直近の平均株価(5月28日)は21,916円と、わずか2,000円の下落幅にまで回復。金融システムへの打撃が軽微であることや、各国の経済支援策への期待感が下支えしていることなどが要因と考えられます。今後は実体経済への打撃が株価に反映されますから、個別の株の値動きは予断を許さない状況が続くでしょう。

2.GDP(前期比年率)・企業倒産・完全失業率

2020年のコロナ・ショックの指標は1-3月の速報値までしか出ていないものが多いため、減速傾向は確認できますが、リーマン・ショック時よりも深刻な影響を示す数字は出ていません。むしろここで表れている2020年1-3月期の景気後退傾向は、2019年10月の消費税率アップによる影響の方が大きいかもしれません。

日本の緊急事態宣言は4月7日発効ですから、経済減退が指標に表れるのは、4月以降の統計数字がまとまってからだと推測できます。全世界的にリーマン・ショックを上回る景気減速が確認されることでしょう。

総務省の最新(5月29日)の発表では、4月の休業者数は597万人と過去最高を記録しています。前年同月比で420万人の増加となっており、リーマン・ショック時の100万人程度の記録を大幅に上回っています。完全失業率も2.6%と前月比0.1%の悪化を示しました。就業者数は、アルバイトや派遣労働者などの非正規雇用を中心に前月比107万人の減少、1963年1月以来の下げ幅となっており、5月についてもさらなる悪化が予測されます。

3.危機の経路

リーマン・ショックは、米国のサブプライムローンといわれる低所得者向け住宅ローンの延滞増加などに端を発した金融機関の破綻が、金融システムへの信用不安を世界的に巻き起こしたため、融資や投資が縮小し、それが実体経済の不振に及んだ、といえます。

日本の経済は、日本の金融機関による米国の債権やデリバティブ市場への投資額が比較的少なかったため、相対的には悪影響は少ないといわれていました。しかし、融資や投資が抑制されたため時間が経つにつれてダメージは大きくなり、東日本大震災の影響もあって実体経済は長く低迷を続けました。結局、経済の復興は2012年からのアベノミクス景気まで待つことになります。

今回のコロナ・ショックは、感染拡大防止策としての都市封鎖や経済活動の自粛が、物流・観光・飲食・小売などの様々な産業の需要を、物理的に削減・縮小させました。感染防止のための生活様式の変更による需要減退が要因であるため、特定の業種に関しては極めて急激な売上減少、雇用の喪失が生じ、業界自体の存続が問われる状況となっているのが特色といえるでしょう。

具体的には、インバウンド需要が売上の大きな割合を占める航空・観光・宿泊・百貨店業界や、感染拡大のクラスター発生となりかねない飲食業や映画館・演劇場など娯楽産業が壊滅的な打撃を受けています。

一方で、金融機関は打撃をあまり受けていないのが特徴的で、各国政府の積極的な金融支援策もあり、融資や投資には積極的な介入を既に見せているように思われます。日本の株式市場もいったんは急速に株安に振れたものの、既にコロナ・ショック以前のレベルに回復する傾向を見せています。金融システムへの信頼は、今のところ強固なものと評価しても良いでしょう。

REIT市場の分析から浮かぶ不動産市場の概況

こうしたコロナ・ショックのさなかで、不動産市場はどのように変化していくのでしょうか。

不動産市場の先行指標といわれるREIT市場を分析して、まずは現状を分野別に把握していきましょう。

1.REITとはなにか

REITとは不動産投資信託という金融商品の略称で、運営会社が複数の不動産に投資・運用し、その家賃収入や売却益を、投資額に応じて投資家に分配する仕組みをいいます。日本での不動産投資信託は「J-REIT」といわれ、東京証券所で上場しているものは株式のように売買することが可能です。

株式の動向が日経平均株価で語られることが多いのと同様に、REITの市場動向は上場しているREITの平均である東証REIT指数で語られることが多くなります。

また投資する不動産の種類から、ホテル型、物流型、オフィス型、テナント型、居住型などに分類されます。

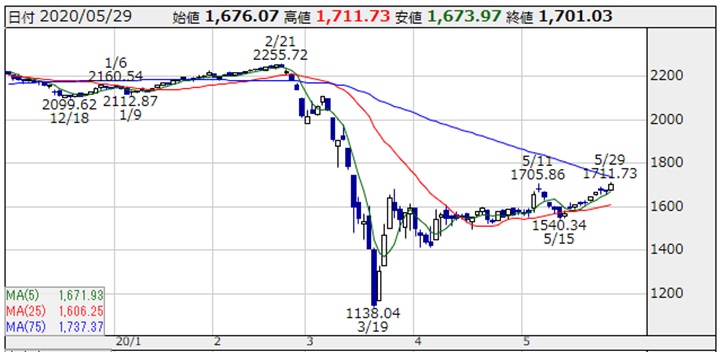

2.REIT市場動向…東証REIT指数

2020年の東証REIT指数は、2月中旬までは、都心部がけん引する土地の価格上昇とインバウンド需要に裏打ちされたホテル・観光・飲食需要などにより、堅調な推移を見せていました。2月21日には年初来高値を更新しています。

しかし、新型コロナウイルスによる産業需要の失速懸念から、株式市場を始めとする金融市場と同様に東証REIT指標も3月19日には50%以上の下げ幅となる1138.04という安値を記録しています。しかし、5月29日現在では1701.03と東証REIT指数も値戻ししており、株式市場同様、上昇傾向にあるといえるでしょう。

この急速な下げの理由の一つには、REITが、新型コロナの感染拡大対策で、影響を大きく受ける不動産を投資対象にしていることが挙げられます。また、現在の値戻し傾向も、REITの特化分類によって大きく傾向が異なります。不動産の需要や市場動向を把握する上でも重要ですので、もう少し詳しく見てみましょう。

3.REIT市場動向…物流型>居住型>オフィス型>テナント型>ホテル型

REITの価格については、東証REIT指数が暴落した3月中旬まではほぼ全面安でしたが、その後の各動向を見ると、物流型・居住型・オフィス型が健闘しており価格もほぼ暴落前に戻りつつあります。

一方でテナント型・ホテル型はいまだに暴落前の半額程度の銘柄も散見されます。これは不動産の運用先の需要や家賃収入に対する市場の評価の差だともいえるでしょう。価格動向が好調な順番に、簡単に特色を把握しておきましょう。

① 物流型

物流型REITは、価格上昇が目立つ銘柄となっています。その背景としては「STAY HOME(ステイホーム)」といわれる生活様式が根付くことによってネットショッピングによる消費が拡大すること、それを支える物流施設の需要が増加していることが挙げられます。

② 居住型

居住型REITも底堅い値動きを示しています。家賃相場は固定的で、短期的に値下がりがしにくいとみなされ、安定的な収入が期待できるとされています。長期的な不景気感が家賃の下落傾向を促すことも考えられますが、退去・住み替えに伴う初期費用負担を避ける居住者側の事情も考慮すると、一般的には家賃の下落圧力は大きくないと見て良いでしょう。

③ オフィス型

家賃相場は直近まで上昇を続け、空き室率も極端に低いため、当分は需要も底堅く推移すると思われます。本業不振のため撤退する企業もあるでしょうが、すぐ代替が見つかる状況が都心部では続くと考えられます。地方都市や郊外のオフィス需要は、場所によって衰退していく地域があるのはコロナ・ショック以前と変わらず、拍車がかかる傾向に。そのためREIT価格も安定的な傾向となるでしょう。

「外出・通勤の自粛によりテレワークが推奨されるため、都心部のオフィス需要が低減する」と予想する声もありますが、それはあまりに安易な発想ではないでしょうか。

例えばマイクロソフト社は、以前から全社テレワーク制を導入していましたが既に本社についてはオフィスを復活させているとのことです。東日本大震災直後にも、災害リスクをヘッジするために本社機能を各地に分散させる試みが外資系企業を中心に実施されましたが、9年を経た今、そのほとんどが撤廃されています。

テレワークの本質は、作業と意思決定を業務毎に細分化し、時と場所を一つにする必要のない業務と人員を分散することで効率化することであって、効率性を高くするために中枢機能を集中することを妨げるものではありません。テレワークでできる仕事をアウト・ソーシングしたり、正社員からフリーランスや派遣といった雇用の形態を変更したりする、いわゆるリストラクチュアリングは、不景気感を背景にどんどん進められるでしょう。したがって、テレワーク自体はある程度身近なものになっていくと予想されます。

しかし、意思決定機関を都心部のオフィスに置くという形態は、今後も大きく変化することはないでしょう。むしろ三密(密閉・密集・密接)を避けるために、会議室やオフィススペースの一人当たりの空間は今まで以上に広くすることが求められるため、都心部のオフィス需要はますます高まる可能性が高いと見込んでいます。

④ 飲食・商業テナント型

家賃収入は、小型店舗は固定型がほとんどですが、大型商業テナントなどは、固定+売り上げ連動の併用方式になっている場合が多いといわれています。インバウンド需要に依存する商業テナントや、自粛営業を余儀なくされる飲食テナントは延滞や退去、賃料の減額請求が避けられない状況となっています。家賃は公的な援助の対象となる見込みですが、金額・時期共に十分なものとは見込めない状況で低採算が避けられません。REIT価格もはっきり低迷しています。

飲食業は、デリバリー・お弁当などの販売で活路を見出そうとしていますが、これからの季節、食中毒などの発生なども懸念されます。そうした事態が発生すれば、業界自体へのバッシングすら起こりかねず、需要減退は危機的なものとなるでしょう。

⑤ ホテル型

インバウンド需要は既に壊滅といって良いでしょう。緊急事態宣言の期間中は国内の出張・観光需要も全く見込めない状況でした。多くのホテルチェーンが営業の休止を発表し、経営破綻、廃業を発表するホテル・旅館も少なくありません。家賃収入も売り上げ連動型が多いため、配当を大幅に下げる発表を既にしているREITもあり、価格は低迷しています。

緊急事態宣言が解除された今でも、海外からの観光客の受け入れが再開される見通しはまだ立っておらず、需要が急回復するとは思えません。当面の間は、評価が上がることはないと思われます。東京オリンピックの中止が決定した場合は急落するのではないでしょうか? 市場はすでに織り込み済みかもしれませんが。

このように、REITの分類別市場価格の評価の特色は、そのまま不動産市場の概況を示しているともいえます。

不動産は本当に下がるのか? ポストコロナ時代の不動産選び

「ポストコロナ時代の不動産、今後の不動産市場をどう考えるか」というような記事が、週刊誌やネットをにぎわしています。その多くが、「コロナ禍により需要が減退する」「テレワークが進み、都心需要が減り、地方回帰が進む」「家賃の不払いなどが起きてなど、家賃も値下がりする」「投資物件の投げ売りが進む」などのもっともらしい理由をつけて、「値下がり期待」を前面に出した記事が多いのではないでしょうか?

なぜなら、土地や不動産が「値上がりする」というより「値下がりする」という記事の方が、需要があるからです。

・いまだ不動産を所有していない人にとっては、値下がりするのであれば買わない理由になります。

・真剣に購入を検討している方にとっては、値下がりしたほうが容易に購入できるチャンスが広がります。

・投資物件の購入検討をしている人にとっては、値下がりは利回りが上がります。

・また他人の財産に嫉妬している方にとっては、値下がりは「他人の不幸は蜜の味」です。

このように、「値下がりする」という予測を楽しむ需要は多いのです。

そのため、使いまわしの理由をつけては、不動産が値下がりするという主張を何年も続けている評論家がたくさんいます。「不動産下がる下がる詐欺」と私は称しています。いつか本当に下がるまで、根拠を変え続けて「下がる」と言い続けるのでしょう。彼らは実際には下がらない方が良いのです。不動産市況が値下がりするまで同じような根拠を使いまわすことができるからです。こうした手法は、株式の評論家や政治評論家にもよく使われていますね。

では、ポストコロナ時代の不動産は、どう考えるべきでしょうか?私はやはり、「上昇傾向は鈍化するが、あまり下がらない」と見るべきだろうと考えます。

予測される不動産の状況

不動産が下がらないとする最大の根拠は、「金融システムに不安が無い」という点です。国や金融機関による支援や融資・助成金が、感染症対策という大義名分のもとに行き届きやすい仕組みとなっています。仮に一定の業種や企業が破綻したとしても、支援や代替が成立するであろうと予測されます。需要の回復とともに、「別の経営者が再び開業する」ことが容易に想像できます。

日本の感染被害が想像よりは小さく短期間で済んでいることも、不動産市況にあまり変化が起きない理由と考えられます。生活様式の根本的な変革を強いられるのでなく、平常への回帰が志向されることになるでしょう。ただでさえ、日本人は熱しやすく冷めやすいといわれる国民性です。そのため、緊急事態宣言解除後も、需要の回復が遅く廃業を余儀なくされる業種は、インバウンド需要に依存していた宿泊業や観光業、飲食など一部の業界に留まると思われます。日本の社会全体から見ると影響は限定的となるでしょう。

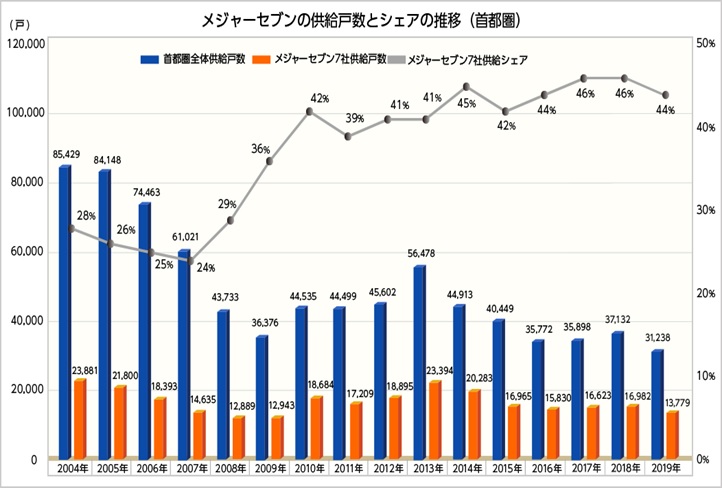

リーマン・ショックの際には、新築マンションの販売数が急減し、中小のマンションデベロッパーによる投げ売りや経営破綻が数多く見られました。今回もそうしたことが懸念されていますが、おそらく可能性は低いと思われます。

下記のグラフは、首都圏の新築マンションの販売戸数と、メジャーセブンと呼ばれる大手マンションデベロッパー7社のシェアです。リーマン・ショック以前は20%台のシェアがその後は45%程度までシェアがアップしています。大手業者の寡占化が進み、新築マンション業界の財務体質は大幅に改善されているといえるでしょう。

(メジャーセブン ホームページより)

テレワークの普及により、都心部人気に陰りが出て、タワーマンション人気から、郊外の書斎がある一軒家の人気が高まる、という考え方もあります。

しかし、そもそもテレワークへの完全移行ができる雇用がどれほどあるのか、はなはだ疑問です。さらにテレワークのために住居を買い替えることのできる家庭がどれほどあるか、休日や余暇、子供の環境まで考慮して都心志向を変更するまでの需要があるか、という点について考えれば、そうした郊外志向が需要に結びつくというよりは、リフォームによる書斎スペースやネット環境整備が流行ると考えたほうが理に適っています。

コロナ・ショックが生活様式に大きな変化をもたらすのではなく、ポスト・コロナ時代は日常への回帰を目指す時代ということであれば、不動産の市場もまた大きく変革することはないと思っています。

プロフィール

早坂 龍太(宅地建物取引士)

龍翔プランニング代表取締役。北海道大学法学部卒業。石油元売会社勤務を経て、北海道で不動産の賃貸管理、売買・賃貸仲介、プランニング・コンサルティングを行う。