土地の上に自分名義の建物を建てるために地代(代金)を払って土地を借りる権利のことを「借地権」といいます。この借地権は売却することができるのですが、借地権の売却は不動産取引の中でも手続きがとりわけ複雑です。手間がかかるだけでなく、税金や費用がさまざま発生するため、売却を滞りなく成功させるためには流れや注意点をしっかりと把握していなければなりません。本記事では、借地権の売却手順とそのポイントについて詳しく解説します。

(写真はイメージです)

借地権とは何か

借地権について、概要や種類について解説します。

借地権の概要

借地権とは、借地借家法に規定があり、建物を所有するために土地を借りる権利のことです。具体的には、他人の土地に建物を建てる目的で、その土地を使用する権利を指します。

土地を持っていない人が建物を建てたい場合、方法は2つです。ひとつが第三者から土地を購入して建てるという方法で、もうひとつが土地を借りて建てるという方法です。金銭を支払うことで土地に対して得られる権利は、前者が所有権なのに対し、後者が借地権です。借地権の場合、借主が地主に毎月支払う賃料のことを「地代」と呼びます。

| 土地に対する権利 |

所有権 |

借地権 |

| ケース |

土地を購入して家を建てる場合 |

土地を借りて家を建てる場合 |

| 建物の所有者 |

自分 |

自分 |

| 土地の所有者 |

自分 |

地主(地主に対して地代が発生する) |

借地権は期限のありなしで2種類

借地権は、更新することで借り続けることができる「普通借地権」と契約期間が延長できない「定期借地権」があります。「定期借地権」はさらに3種類に分類され、下記の表のとおり、それぞれに契約の期間が異なります(特約がない場合)。

| 名称 |

期間 |

| 普通借地権 |

30年以上 |

| 定期借地権 |

一般定期借地権 |

50年以上 |

| 建物譲渡特約付借地権 |

30年以上 |

| 事業用定期借地権 |

10~50年 |

普通借地権

普通借地権は、契約期間終了後に借地人が更新を請求し、借地上の建物を利用している場合や、地主が正当な事由を示さない限り、自動的に契約が更新される権利です。契約の存続期間は、当事者が契約で定めた期間であり、特約がなければ最初の契約期間は30年以上で、更新1回目は20年以上、以降は10年以上となります。

地代は一般的に定期借地権よりも安く、借地権価格は高めの傾向です。

また建物が存在する限り、借地権を維持できますが、契約更新時や売却時に地主への承諾料が必要です。

定期借地権

定期借地権は、事前に定めた期間だけ土地を使用する契約です。契約終了後は自己負担で建物を撤去し、更地に戻したうえで土地を返還する義務があります。

地主にとっては、契約期間終了後に土地を再利用できるため、長期的な土地利用計画が立てやすいですが、借地人にとっては、契約期間終了後に建物を撤去するコストが発生するため、長期的な投資としてはリスクが伴います。

借地権は「地上権」と「賃借権」に大別

借地権は大きく「地上権」と「賃借権」に分けられます。建物所有を目的とする場合、借地借家法の適用を受け、借主の権利が保護されてどちらも他人の土地を利用する権利であり、土地所有者と契約を結ぶことで成立することは共通していますが、どんな点が異なるのか、以下、解説します。

地上権

地上権は、所有権に類似した強い権利です。存続期間や地代の金額を含めて地主と自由に定めて契約し、設定するもので、土地の表面だけでなく、その上空と地下部分も利用範囲に含まれるのが大きな特徴です。

民法では物権として分類されているため、借主は地主の許可なしに権利を売却したり賃貸したり、抵当権を設定したりできます。地上権の設定登記は義務ではありませんが、登記を行わないと第三者に対抗することはできません。登記を行うことで地上権の存在を公に示し、第三者に対してもその権利が主張できるようになります。したがって設定登記を行うことが推奨されます。

賃借権

賃借権は地主と結んだ賃貸借契約に基づき、建物を建てるために他人の土地を使える権利です。建物の建て替えや売却、転貸は原則できません。ただし、地主との合意があれば可能です。抵当権は土地賃借権には設定できませんが、建物には設定できます。

| |

地上権 |

賃借権 |

| 権利 |

物件 |

債権 |

| 譲渡や賃貸 |

地主の許可不要 |

地主の許可必要 |

| 登記義務 |

義務ではありませんが、地主(地上権設定者)と地上権者の双方で登記 |

ほとんど登記されない |

| 抵当権 |

設定できる |

設定できない(建物には設定できる) |

借地権の売却方法

借地権を売却するには大きく以下の4つの方法があります。

- 借地権を地主に売却する方法

- 借地権を第三者に売却する方法

- 等価交換した後に売却する方法

- 借地権と底地権を同時に第三者に売却する方法

各方法をメリット・デメリットも交えて解説します。

借地権を地主に売却する方法

まず、地主に借地権を売却する方法は、借主が地主から買い取った権利を売り戻すことでもあるため、新たな買主を探す手間もなく、もっともシンプルな方法といえるでしょう。

地主にとっても、借地権を買い戻せば自分の土地に所有権が戻ってくることであり、自由に活用できるようになることを見込んで買い取ってくれる可能性が高くなることは大きなメリットです。

地主に借地権を売却する場合、建物付きで売却するか、建物を解体して更地にして売却するかの2通りがあります。デメリットといえるのは、建物付きの場合は建物価格について地主と合意ができない可能性があることです。また、更地で売却する場合は解体費用が借地権者の自己負担となることが一般的です。

借地権を第三者に売却する方法

地主との合意があれば、借地権を第三者に売却できます。第三者に売却する場合、建物付きで買い取ってくれることが多く、地主に売却するよりも高値で売却しやすいというメリットがあります。

デメリットとしては、地主に許可を得る際に「譲渡承諾料」がかかることです。譲渡承諾料は借地権価格の10%前後が目安となります。但し具体的な金額は借地権の条件や契約内容によって異なります。借地権付きの不動産は、購入後の建て替えや売却などに制限がかかることから、買主が見つかりにくいことも難点です。

売却先として、個人のほかに不動産会社もあります。不動産会社は地主との交渉や物件の取扱にも慣れているため、早期売却が可能になるでしょう。ただ、不動産会社による買い取りは、価格は相場よりも低くなります。

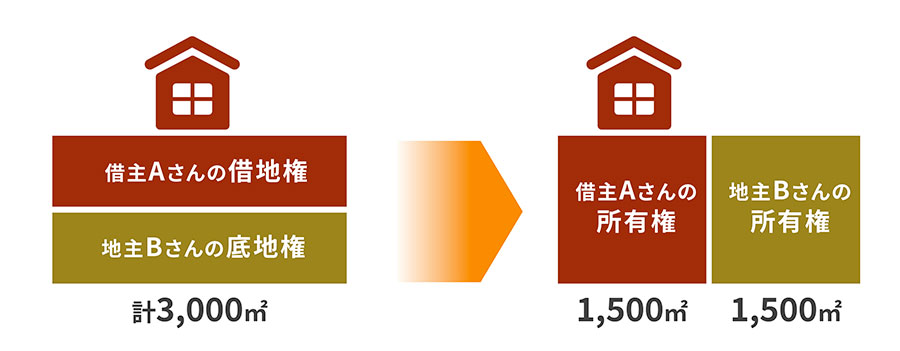

等価交換した後に売却する方法

地主が持っている底地権と借主が持っている借地権を等価交換(価値の等しいものどうしを交換すること)で、土地に所有権を付け、売却することができます。

たとえば、借主が3000㎡の土地の借地権を持っているとして、借地権の一部と底地権の一部を等価交換して借主と地主がそれぞれ1500㎡の土地の所有権を持つことができます。

こうすることで、借主は土地を自由に売却できるようになり、地主も所有権のある土地のほうが活用の幅が広がるというメリットがあります。一方、等価交換することで、それまでの土地の面積が狭くなってしまったり、等価交換のために測量費用がかかったり、交渉の手間などが増えてしまったりすることはデメリットかもしれません。

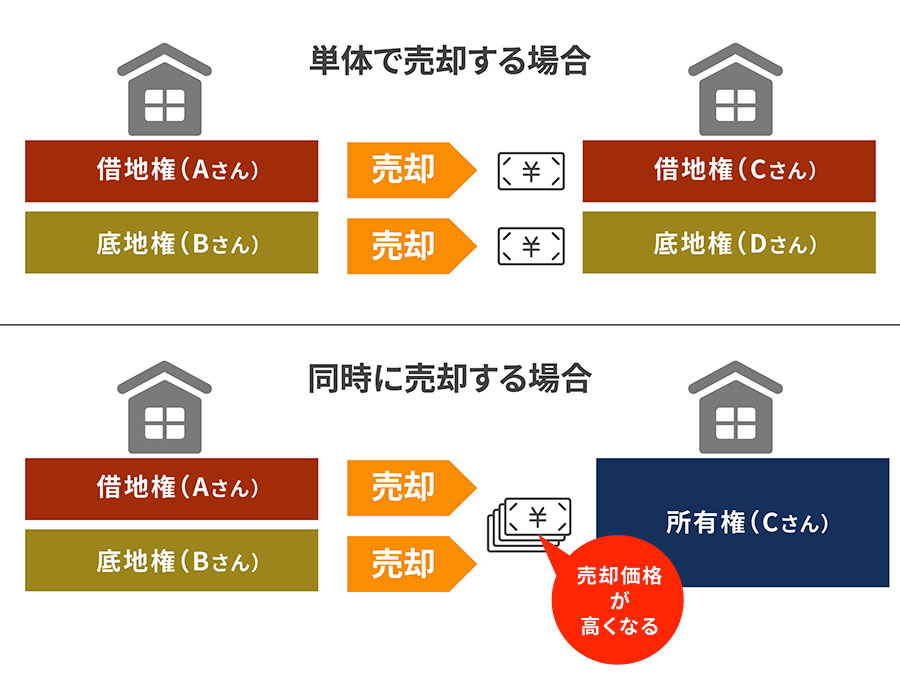

借地権と底地権を同時に第三者に売却する方法

借主は借地権を、地主は底地権をそれぞれ同時に第三者に売却するという方法もあります。第三者が購入するのは結局、土地の所有権となります。

メリットとしては、借主が借地権を手放す際に、底地を一緒に手放そうと考える地主も一定数いることと、借主・地主どちらも単体で売却するよりも双方で同時に売却する方が売買価格は高くなることが挙げられます。

デメリットとしては、借主と地主とで売買代金の按分を話し合うときに意見が食い違うことが少なくないことです。よって売却代金の分配条件を事前に明確にしておくことが重要です。

借地権売却の手続きの流れ

通常の不動産売買とは異なり、借地権の売却は手続きが複雑になる可能性があります。借地権売却の一般的な流れは以下のようになっています。

- 不動産会社への査定依頼

- 媒介契約の締結

- 地主から承諾をもらい、売却活動スタート

- 買主と売買契約の締結に向けて準備

- 借地権譲渡承諾書の入手と引渡し

それぞれのポイントや必要な書類などを解説します。

不動産会社への査定依頼

まず、不動産会社に借地権付き不動産の価格査定を依頼します。どのくらいで売却できそうなのかを正確に把握するだけでなく、担当者との相性や売却に向けての提案の優劣を見るためにも、3~5社に依頼したほうがいいでしょう。査定は無料です。借地権売却にあたっては、地主との交渉が必要になるため、実績が豊富で、交渉力がある不動産会社を選ぶようにしましょう。

媒介契約の締結

売却活動を不動産会社に依頼するには、不動産会社と媒介契約を結ぶ必要があります。

媒介契約には複数の不動産会社と締結できる「一般媒介契約」と、1社としか締結できない「専任媒介契約」「専属専任媒介契約」があります。一般の不動産売却と異なり、借地権付き不動産の売却では、地主との交渉など担当者の信頼関係がなければ進められないことが多いため、専任媒介契約もしくは専属専任媒介契約を選ぶことが一般的です。

地主から承諾をもらい、売却活動スタート

借地権を売却するには、地主の承諾が必須となります。さらに売却の承諾料や建物の解体や建て替えなどを含めた売却方法についての話し合いが必要になるケースもあります。地主との合意形成をスムーズに進めるためにも、交渉は専門知識があり公平な立場から話し合える不動産会社の担当者に任せるといいでしょう。

とりわけ、前述した等価交換や借地権と底地権の同時売却を申し入れるようなケースでは、プロに任せてしまうほうが得策です。

地主の承諾が得られたら、担当者と相談のうえ売出価格を決め、売却活動をスタートさせましょう。不動産会社は、ポータルサイトやチラシなどで広告して、購入希望者を募ります。購入希望者が現れたら売買成立に向けて条件交渉に移ります。

買主と売買契約の締結に向けて準備

購入希望者との条件交渉がまとまれば、売買契約の締結に向けた準備に入ります。地主に承諾料を支払い、地主に借地権譲渡承諾書の作成を依頼しましょう。借地権譲渡承諾書とは、譲受人や借地条件、承諾料などが記載された、借地権を第三者へ売却することを承諾する際の正式な合意文書です。この書面がなければ売買契約は白紙になってしまいますので、くれぐれも注意しましょう。

借地権譲渡承諾書の入手と引渡し

地主から借地権譲渡承諾書を受け取り、地主に承諾料を支払います。承諾料の額に定めはありませんが、借地権価格の10%前後が相場とされています。

承諾書を受け取った後、買主との間で売買契約を締結します。契約時には買主から売却価格の10%前後を手付金として受け取ります。このタイミングで不動産会社にも仲介手数料の一部が発生する場合があります。

その後、買主の必要に応じて住宅ローン手続きを済ませると、決済に移ります。決済日には残代金を買主から受け取り、建物の所有権移転登記の手続きを行った後に買主に借地権付き不動産を引き渡します。最後に不動産会社に仲介手数料の残代金を支払えば、手続きは終了となります。

借地権売却の成功ポイント

借地権売却を成功に導くためにはいくつかのコツがあります。主なものとして下記に挙げる3つのポイントをそれぞれ解説します。

- 専門家の活用

- 地主との良好な人間関係の構築

- トラブル回避のための留意点

専門家の活用

借地権の売却では、地主に売却の承諾だけでなく、建て替えや買主の住宅ローン利用にも承諾してもらう必要があります。借主自ら交渉に動くのではなく、不動産会社の担当者に任せましょう。彼らは不動産に関する専門知識と豊富な交渉経験、成功に導く提案のノウハウを持っています。

地主との良好な人間関係の構築

では借主は地主と接触しなくていいのかというと、そうではありません。地主との人間関係を良好に保つことが何より大切です。近所に住んでいるなら日常のあいさつを欠かさないようにし、遠方に住んでいるなら定期的に便りを出すなどして好印象を持ってもらえるようにするといいでしょう。

こうした関係を築いておけば、買主がどうしても見つからない場合に借地権を地主に買い取ってもらったり、地主から底地を買い取って売却したりなどの方法も交渉しやすくなるでしょう。

トラブル回避のための留意点

借地権売却にはさまざまなトラブルが発生する懸念があります。「地主が承諾してくれない」「売却や相続で地主が変わってしまった」「地代を値上げされた」などの理由で、感情的な対立が存在することが多いからです。

前述のように交渉は専門家に任せるといいのですが、間に立つのは「健全で公平な第三者」であり、双方にとってメリットがあるようにサポートしてくれる存在でなければなりません。それでも地主とトラブルになった場合、裁判所で解決を図る方法として「借地非訟手続」があります。

借地非訟手続は、借地契約に関する問題(譲渡承諾、地代の変更、建物の建て替えなど)について、地主の承諾が得られない場合に、裁判所が地主の承諾に代わる許可を与える手続きです。借地非訟手続の申し立てをするためには、①地主の承諾が得られないこと。②借地権者が誠実に交渉を行ったこと。③地代の滞納や反社会的勢力への譲渡などの問題がないこと。などがあげられます。

借地権売却時の税金と費用

借地権の売却には必ずかかる費用や税金があります。費用や税金を適切に管理することで、資金計画のめどをつけることができます。主な費用と税金は以下のとおりです。

【費用】

- 譲渡承諾料

- 仲介手数料

- 解体費用

【税金】

- 譲渡所得税・住民税

- 印紙税

- 登録免許税

それぞれ解説します。

譲渡承諾料

借主は地主の承諾なしに借地権を第三者へ売却できず、売却する際は、地主に対して「譲渡承諾料」を支払う必要があります。「借地権名義変更料」とも呼ばれ、売却価格の1割前後が相場とされています。

仲介手数料

仲介手数料は、不動産会社に売却を依頼し、取引が成立した際の成功報酬として支払うお金で、その上限額は宅建業法で定められています。

400万円を超える金額で売却できた場合、仲介手数料の上限額は「売却価格の3%+6万円」となります。売却価格が200万円超えで400万円以下の場合は「4%+2万円」、200万円以下の場合は「取引額の5%」の手数料がかかります。仲介手数料には別途消費税がかかります。

| 売却価格(税抜) |

仲介手数料の上限額 |

| 400万円超 |

売却価格の3%+6万円 |

| 200万円超400万円以下 |

売却価格の4%+2万円 |

| 200万円以下 |

売却価格の5% |

※別途消費税がかかります。

参考)

仲介手数料の法定上限額とは?

上記はいずれも上限額です。不動産会社によって請求額は異なりますので、媒介契約を結ぶ前に確認しておくことが重要です。

弊社REDSの仲介手数料は「最大無料~割引手数料」となります。

ただし、2024年7月から低廉な空き家など(価格が800万円以下)の場合、上記の原則による上限を超えて最大「30万円+消費税」が請求できるようになりました。例えば、売却価格500万円の場合、「3%+6万円」のルールに従えば、仲介手数料の上限は「21万円+消費税」までになります。しかし、低廉な空き家などの場合は、この上限を超えて「30万円+消費税」までかかる可能性があります。

参考)

空き家等に係る媒介報酬規制の見直し(PDF、国土交通省)

解体費用

建物を解体する場合、構造や広さ、立地などの条件によって異なりますが、一般的には、木造の場合で1坪あたり3万~6万円程度、軽量鉄骨造・重量鉄骨造の場合で6万~8万円程度、RC(鉄筋コンクリート)造で8万~10万円程度が目安です。これに人件費が加わることもあります。

家財処分費用は間取りと広さ、家財の量によって異なります。一軒家の場合の家財処分費用の相場は20万~50万円程度とされています。家財処分費用は可能なものはご自身で処分すると、ある程度は圧縮することが可能です。

解体費用・家財処分費用は、地域や業者によって異なります。高額になりますので、複数の業者から見積もりを取っておきましょう。

譲渡所得税・住民税・復興特別所得税

譲渡所得税と住民税、復興特別所得税は、売却して利益が出た場合に発生する税金です。税率は以下のように定められています。

| 区分(所有期間) |

所得税 |

住民税 |

復興特別所得税 |

合計 |

| 短期譲渡所得(5年以下) |

30% |

9% |

0.63% |

39.63% |

| 長期譲渡所得(5年超) |

15% |

5% |

0.315% |

20.315% |

※所有期間とは売却した年の1月1日時点での期間のこと

10年超所有軽減税率の特例(買い換えた住宅における住宅ローン控除との併用はできません。)

①課税譲渡所得6,000万円以下の部分14.21%(所得税 10.21%・住民税 4%)

②課税譲渡所得6,000万円超の部分20.315%(所得税 15.315%・住民税 5%)

上記税率には、復興特別所得税として所得税の2.1%相当が上乗せされています。

譲渡所得税と住民税は、まず譲渡所得を求め、その金額に上記の表の税率を乗じて算出します。

●譲渡所得=売却金額-取得費-売却にかかった経費

※取得費:家の購入時にかかった金額

※売却にかかった経費:仲介手数料や解体費用など

物件を5,000万円で売却、取得費が4,000万円、売却にかかった経費が200万円だった場合、譲渡所得は5,000万円-4,000万円-200万円=800万円となります。所得税、住民税、復興特別税の合計額は、所有期間が5年以下の場合、800万円×39.63%=約317万円、同じく5年超の場合は800万円×20.315%=約163万円となります。

マイホーム3000万円特別控除

マイホーム(居住用財産)を売却したときの特例として、所有期間の長短に関係なく譲渡所得から最高3,000万円までが控除できます。建物付きで借地権を売却し、その建物が借主の自宅だった場合に適用されます。

参考)

マイホームを売ったときの特例(国税庁)

適用される場合、課税譲渡所得金額の計算方法は以下のとおりです。

■課税譲渡所得金額=不動産の売却代金-(取得費+諸経費)-3,000万円

譲渡所得が3,000万円以下の場合、納税額は0円となります。特例の適用を受けるには確定申告が必要です。

印紙税

印紙税とは、売買契約書を書面で交わした際にかかる税金です。契約書に収入印紙を貼って納税します。電子契約書の場合は不要です。売却金額に応じて、以下のように税額が定められています。

| 契約金額 |

税額 |

軽減された税額※ |

| 10万円超~50万円以下 |

400円 |

200円 |

| 50万円超~100万円以下 |

1,000円 |

500円 |

| 100万円超~500万円以下 |

2,000円 |

1,000円 |

| 500万円超~1,000万円以下 |

1万円 |

5千円 |

| 1,000万円超~5,000万円以下 |

2万円 |

1万円 |

| 5,000万円超~1億円以下 |

6万円 |

3万円 |

| 1億円超~5億円以下 |

10万円 |

6万円 |

※2027年3月31日までに作成される契約書の場合に適用

登録免許税

不動産の所有権移転を正式に行うためには、法務局への登記申請が必要です。不動産登記にかかる税金を登録免許税と呼び、固定資産税評価額に登録免許税率を乗じて計算されます。所有権移転の場合、下記の表のとおり税率は売買や競売では2%、相続や法人合併による移転では0.4%が適用されます。

| 内容 |

税率 |

| 所有権の保存 |

0.4% |

| 売買または競売による所有権の移転 |

2% |

| 相続または法人の合併による所有権の移転 |

0.4% |

| その他の所有権の移転(贈与・交換・収用等) |

2% |

まとめ

借地権の売却は、一般の不動産売却よりも手続きが複雑となるため、入念な準備と正しい知識が求められます。さらに、地主との交渉も必要で、高い知見を持ち公正中立な第三者として代理交渉してくれる不動産会社を探すことも必要です。売却に当たっては発生する税金や諸費用についても把握しておかなければなりません。

「ハードルが高そう……」とお感じの方は、まずは不動産会社に相談してみましょう。不動産流通システム(REDS)にご依頼いただければ、借地権付き不動産の売却に関しても高い専門知識を持つ宅建士・宅建マイスターが専属のエージェントとなり、高値売却に向けたお手伝いをいたします。

REDSにおまかせになる最大のメリットは、売却の費用で大きな割合を占める仲介手数料が、他の多くの不動産会社と比べて割安となることです。法定上限価格から必ず割引から最大無料となりますので、ぜひお気軽にお問い合わせください。