2018年、アパート投資をめぐるニュースがさまざま取りざたされました。アパート投資は「ミドルリスク・ミドルリターン」とされ、大きな収入は見込めないものの、長期にわたって着実に利益を積み上げていけるものというイメージがあります。また、物件の管理を管理会社に任せることで、手間がかかることもないので、簡単に不労所得を得られるとも思われています。

アパート投資に最も手を出しやすいのは、サラリーマンです。なぜなら、サラリーマンは銀行が「貸し倒れのリスクが少ない優良顧客」と評価するからです。ただ、サラリーマンは必ずしも不動産に関する知識が豊富というわけではありません。知識のない人が運営して、そんなに簡単に収益を得ることは可能なのでしょうか?

答えはノーです。では、なぜノーなのか? それには3つの理由が存在します。

(写真はイメージです)

理由1:満室経営が難しい

アパート投資で真っ先に考えるべきリスクは「空室リスク」です。アパートは満室で運営できればいいのですが、なかなか全部の部屋に入居者がつくというのは難しいことで、退去者が出た部屋にすぐに別の入居者がくることはまれです。この間、想定する賃料が入ってこないため、空き室の数によっては家賃収入をローン返済や諸費用が上回って赤字経営になります。

実は不動産投資のプロでも空室を埋めるのに苦労しています。素人には難しいことは、言わずもがなでしょう。

では、入居の募集を不動産管理会社に一任すれば問題は解決するかというと、そういうわけでもありません。物件の価値、立地、間取りといったスペックはもとより、管理が行き届いているかなども影響してくるほか、管理会社の力量も影響します。

つまり、募集する不動産会社がどんなに優秀でも、満室にできない物件は数多くあるということです。こうしたことを知っていれば、「不動産会社が示す利回りどおりにいくわけがない」と不動産投資には二の足を踏むはずなのですが、手を出してしまう人が多いのは、リスクに対する知識が乏しいため以外に思いつきません。

理由2:家賃の低下が避けられない

「空室リスク」に並ぶリスクとして「家賃低下のリスク」があります。家賃の低下も赤字経営になる要因です。家賃はオーナーが自由に設定できます。また、同等の他の物件より付加価値があればその分、家賃を高く設定することも可能です。

しかし、現状の日本の住宅事情を鑑みて、それが可能でしょうか? 今後、人口の減少が著しく進むのは避けられません。にもかかわらず、日本の住宅市場では、賃貸アパート、マンションがどんどん建設されています。人口が集中する東京は別として、需要が減少するのに供給が過剰となれば、家賃の低下は避けられません。

こうなってくると、自分のアパートだけ家賃を高く設定したままにするのは、かなり困難になってくるのではないでしょうか?

理由3:キャッシュフローを分析できない

最後に、なかなかわかりにくく、一番怖いのが「キャッシュフロー毀損のリスク」です。上述したように、多くのサラリーマンはアパート投資する際に物件の購入にあたって、頭金なしで全額を融資により調達することが少なくありません。いわゆる「フルローン」と言われるものです。

フルローンでのアパート投資では、場合によってキャッシュフローがマイナスになることが想定されます。そうなると、自己資金からの持ち出しが生じます。

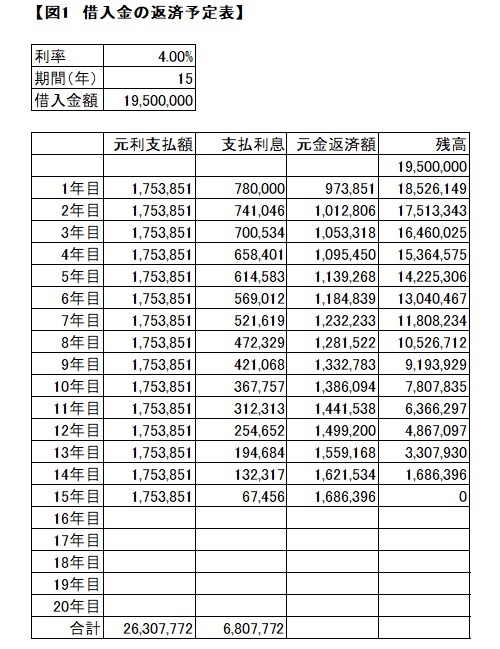

例をあげて説明しましょう。築20年の木造アパートで、物件価格1,950万円。8室で、満室時の賃料が年間234万円、表面利回りは12%とします。さらに、空き室発生と家賃下落が生じて稼働率は80%になったとして、20年間運用したとしましょう。

物件の購入原資はローンで、返済期間15年、年利4%の元利均等返済です。この物件を購入したサラリーマンの年収は500万円とします。

これでいくと年間の元金と利息の返済額は、175万3,851円で(【図1 借入金の返済予定表】参照)、賃料収入が満室時234万円の稼働率80%で計算すると年間187万2,000円ですから、収支はプラスになるように思えます。

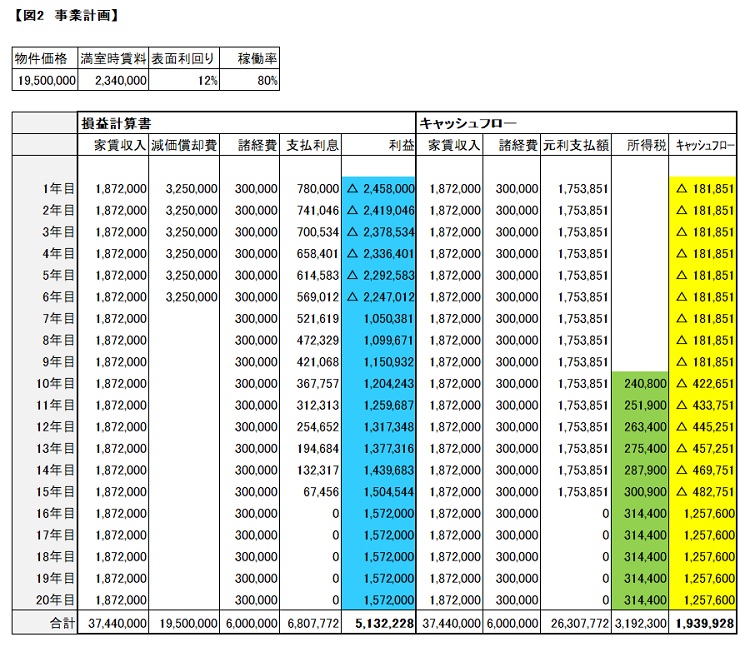

実際の損益はというと、【図2 事業計画】の太枠「損益計算書」の青色のハイライトの欄をご覧ください。

この物件は中古で、減価償却費を計算すると6年で償却することになります(木造の耐用年数22年、経過年数20年で中古の耐用年数を算出)。

そのほか、固定資産税や物件の管理委託費その他の経費を年間30万円ほどかかると見込むと、減価償却費を計上する当初6年間は赤字であるものの、それが終わる7年目以降は、利益はプラスに転じます。20年間のトータルは513万2,228円の黒字です。

さらに【図2 事業計画】の太枠「キャッシュフロー」の黄色のハイライトの欄の最終行の合計は、193万9,928円になっています。この数値の意味は、「この投資で最終的にいくらのキャッシュが手元に残るか」なので、1,950万円の投資で20年後に投資金額の1割が手元に残ります。そもそも借入なので元手は0円です。しかも、借入金の返済が終われば、物件は自己所有となります。一見、投資としては成功のように思えるのですが、実は重大な問題が生じています。

【図2 事業計画】の太枠「キャッシュフロー」の緑色のハイライトの欄をご覧ください。上記で、7年目以降に利益がプラスになると述べました。所得税の申告で青色申告を申請していれば、その損失を3年間は繰越せます。したがって、利益がプラスに転じてからの3年間は所得税が発生しませんが、それ以降10年目からは所得税が発生します。

このサラリーマンの年収は500万円ですから、給与所得は346万円になり、10年目以降の不動産による利益は年間100万円を超えますから、合算した所得は「330万を超え695万円以下」の所得区分で、所得税率は20%になります。これはけっこう大きめの税率ではないでしょうか。

重大な問題というのは、【図2 事業計画】の太枠「キャッシュフロー」の黄色のハイライト欄を着目するとわかりますが、借り入れの返済が終わるまでの15年間ずっとマイナスで推移するのです。1年目から15年目までのマイナスの累計は、なんと400万円を超えます。これでは、借入金を返済するまでに持ち出せる自己資金が足らなくなってしまう人も多いのではないでしょうか。

アパート投資では、形式的な数値判断が浸透しています。表面利回りやイールドギャップなどです。この物件も表面利回りは12%です。通常、表面利回りは10%を目安にしますから合格点ではあります。さらにイールドギャップは表面利回り12%から借入金金利4%を引くと8%となって、これも合格点です。

ところが、実際に時間軸を用いてキャッシュフローを計算してみると、毎月の返済のために非常に持ち出しが多く、苦しむことになることがわかります。「これではヤバい」と気づいたときに物件を売却して売却益を得られればよいのですが、売却もできず、アパートローンの返済だけが続くようになると、それこそ自己破産するしか道はありません。

結論:知らないことには手を出すな!

気軽に不労所得を得ようと始めたアパート投資の行く末が自己破産になるとは、ほとんどの人が想像もしないと思います。しかし、上述したことは、特別なことではありません。アパート投資における普遍的なリスクです。つまり、投資の専門家は常に想定しているリスクなのです。ですから、これが分からないというのであれば、アパート投資はおすすめできません。

あの投資の神様、ウォーレン・バフェットの投資の判断の一つに、「分からないものに投資はしない」というものがあります。なぜかというと、「知らないことは最大のリスク」だからです。そのことを肝に銘じた上で、投資は自己責任で行いましょう。

浅野匠(2級ファイナンシャルプランニング技能士)

税理士法人・税理士事務所で通算15年勤務した経験から会計税務全般に精通。税理士法人所属時代は、併設のコンサルティング会社において、M&A、不動産証券化業務にも従事。