菅野 洋充(宅建士・リフォームスタイリスト)

社会に必要とされ人に役立つ企業を目指します

MENU

公開日:2020年2月10日

菅野です。

前回は住宅ローンの投資への不正利用について書きました。

今回はもっとヤバい、住宅ローン減税の不正利用についてです。

確定申告で不正見つかり数千万円の追徴課税…給与を低く記載、住宅ローン控除手続きで嘘

これはBusiness Journalで元国税局職員お笑い芸人「さんきゅう倉田」さんが書いた記事です。

こちらに住宅ローン減税を不正に利用した手口が書かれています。

(以下引用)

・住宅ローン控除を受けるために、居住の事実がないのに住民票上の異動を繰り返した

Fは、住宅ローン控除の条件である「自己の居住用」に該当しないにもかかわらず、控除を受けるため、購入した不動産の所在地に住んでいるかのように装い、控除の適用を受けた。しかも、複数の不動産に合わせて住民票上の異動を繰り返した。

Fは、住民票異動時には購入した家に住むつもりだった、(住んでいないと)控除の適用ができないことを知らなかった、確定申告時の税務相談で控除の適用ができると言われた、などと主張したが、「偽りその他不正の行為」とされた。

(引用終わり)

この手口も昔から行われていますが、住宅ローンの不正利用と違い、住宅ローン減税の不正利用は「脱税」という、れっきとした犯罪です。

脱税は「故意犯」です。下手な言い訳は通用しません。

税務署から不動産業者に取引についての調査が入ることもあります。

もし、業者がこういった方法を指南した事実があれば、幇助となり同罪です。

(昔、住宅ローンの投資への不正利用のため、住民票を動かさず所有者の表札を賃借人と並べて出し、金融機関からくる書類を転送する封筒まで用意していた大家と賃貸管理会社がありましたが、私はバカだなあと思っていました。身内に金融機関の取り立て部署にいた者がいるので聞きましたが、これははっきり言ってバレバレだそうです。)

彼ら国税局は、必ず最後まで調べて脱税を暴きます。

脱税すると過少申告加算税、重加算税の賦課に加えて、悪質だと判断されれば刑事犯として起訴され、有罪となると10年以下の懲役もしくは1000万円以下の罰金に処せられる場合もあります。

脱税は必ずバレます。

住宅ローン減税の不正は、絶対にやめましょう。

最終更新日:2020年10月2日

公開日:2020年2月1日

菅野です。

前回は改正民法の条文を確認し、結果として今まで以上に、売主の物件に関する(買主への)告知義務の度合いが強くなるのではないか、ということを述べました。

前回のブログはこちらです。

不動産業者は、売主を保護するために法的な制限事項をもれなく確認し、また周辺環境や土地のリスク要因など様々な懸念事項を重要事項説明へ「容認事項」として記載することが求められます。これは今までもそうなのですが、より細かく、事態の可能性を説明し、買主に容認を求めることが必要となります。

また、買主の購入目的を明らかにし、契約に盛り込んだりすることも必要となってくるはずです。

例えば、古家付きの土地を更地にせず引き渡す場合の条文として

売主は土地上の建物を取り壊さず買主に引き渡すが、本売買契約は土地を売り渡すものであって、建物については買主の責任と負担にて取り壊すものとし、売主は建物について一切の担保責任を負わないものとする。

とかは有効と考えられます。

さらに、売主は自分の物件に対して、正確な状態の把握が必要となってきます。

建物を売る場合、売主が自身で細かいチェックを行い、不具合や故障、損耗などがある箇所をすべて把握することが出来ればそれに越したことはないのですが、一般の方となりますと、なかなか難しいことです。

そうなりますと、状態を把握をするために「住宅診断」を売る前に行う、ということがリスク回避に非常に有効になるものと思われます。

今後は、販売前に住宅診断の結果を確認のうえ、修理すべきところがあれば修理をするか、さもなくば値段を下げるかを選んで売っていくという方向性になるように思われます。

古い物件であれば住宅診断を行わず、今までのように「契約不適合免責」(改正前は”瑕疵担保免責”)という契約も可能ですが、売主が知っていた契約不適合は免責されません。

住居であれば、明らかに住むことに支障のある不具合・瑕疵は「気づいていたはずだ」と責任を問われる可能性があり、目立った不具合や瑕疵は契約時に説明してかつ買主に容認してもらうプロセスをつくることが非常に重要です。(今回の法改正の趣旨として、ただ説明するだけででは買主が容認したとはいえず、契約不適合責任は免れないとされています。)

「住宅診断」はもともと、資産購入に対するデューデリジェンスの意味合いとして、買主が自分の依頼した「既存住宅状況調査技術者(住宅診断士など)」にて行うのが良い、とされています。

しかし、民法改正後は売主が自身を守るため、リスクを回避するために住宅診断を行うことが増えていきそうです。

最終更新日:2020年10月2日

公開日:2020年1月27日

菅野です。

前回のブログの続きになります。

前回はこちら

前回は現行法についてのおさらいをしましたが、それでは改正民法条文はどうなっているかというと、

(買主の追完請求権)

第562条 引き渡された目的物が種類、品質又は数量に関して契約の内容に適合しないものであるときは、買主は、売主に対し、目的物の修補、代替物の引渡し又は不足分の引渡しによる履行の追完を請求することができる。ただし、売主は、買主に不相当な負担を課するものでないときは、買主が請求した方法と異なる方法による履行の追完をすることができる。

2 前項の不適合が買主の責めに帰すべき事由によるものであるときは、買主は、同項の規定による履行の追完の請求をすることができない。

(買主の代金減額請求権)

第563条 前条第一項本文に規定する場合において、買主が相当の期間を定めて履行の追完の催告をし、その期間内に履行の追完がないときは、買主は、その不適合の程度に応じて代金の減額を請求することができる。

2 前項の規定にかかわらず、次に掲げる場合には、買主は、同項の催告をすることなく、直ちに代金の減額を請求することができる。

一 履行の追完が不能であるとき。

二 売主が履行の追完を拒絶する意思を明確に表示したとき。

三 契約の性質又は当事者の意思表示により、特定の日時又は一定の期間内に履行をしなければ契約をした目的を達することができない場合において、売主が履行の追完をしないでその時期を経過したとき。

四 前三号に掲げる場合のほか、買主が前項の催告をしても履行の追完を受ける見込みがないことが明らかであるとき。

3 第一項の不適合が買主の責めに帰すべき事由によるものであるときは、買主は、前二項の規定による代金の減額の請求をすることができない。

(買主の損害賠償請求及び解除権の行使)

第564条 前二条の規定は、第四百十五条の規定による損害賠償の請求並びに第五百四十一条及び第五百四十二条の規定による解除権の行使を妨げない。

(移転した権利が契約の内容に適合しない場合における売主の担保責任)

第565条 前三条の規定は、売主が買主に移転した権利が契約の内容に適合しないものである場合(権利の一部が他人に属する場合においてその権利の一部を移転しないときを含む。)について準用する。

(目的物の種類又は品質に関する担保責任の期間の制限)

第566条 売主が種類又は品質に関して契約の内容に適合しない目的物を買主に引き渡した場合において、買主がその不適合を知った時から一年以内にその旨を売主に通知しないときは、買主は、その不適合を理由として、履行の追完の請求、代金の減額の請求、損害賠償の請求及び契約の解除をすることができない。ただし、売主が引渡しの時にその不適合を知り、又は重大な過失によって知らなかったときは、この限りでない。

(抵当権等がある場合の買主による費用の償還請求)

第570条 買い受けた不動産について契約の内容に適合しない先取特権、質権又は抵当権が存していた場合において、買主が費用を支出してその不動産の所有権を保存したときは、買主は、売主に対し、その費用の償還を請求することができる。

と、格段にボリュームアップしていて、かつ理解しやすい文章になっています。

今回の改正では、買主側の権利として「追完請求権」「代金減額請求権」というものが法律上明文化されました。

「追完請求権」についてですが、引渡しを受けたものが契約で定めた内容に満たない場合に、それを満たすよう請求できるという権利です。

ただ売主には、不相当な負担を買主に与えない限り、買主の求める方法と違う別の方法で追完する権利があります。

そして、「代金減額請求権」ですが、追完を売主が行わなかったら買主は代金の減額を請求できるという権利です。

契約内容を満たさないものを引き渡したのだから満額払わんよ、ということですので理にはかなっていますよね。

そして、もちろん損害賠償請求権や解除権もあります。

「モノ」だけでなく借地権などの権利の売買についてもこの法は準用されます。

契約不適合責任の期間については、契約不適合を知ったときから1年以内と、瑕疵担保責任と同じですね。

最後の570条は、もともとの「瑕疵担保責任」の条文566条の内容を踏襲していますが、新たに「契約の内容に適合しない」という文言が加わっています。

今回の改正はこの「契約の内容に適合しない」という部分が非常に重要となります。

契約の内容として「これだけの品物だから、この値段です」という説明の明示が必要となってくるので、それなりに高いものである不動産については、今まで以上に細かい現状の告知がなされなければなりません。

そのために「物件状況報告書(告知書)」「設備表」が非常に重要になってきます。

いわゆる「瑕疵担保免責」についても、不具合や懸念事項を事細かに記載してかつ責任を負わない旨の記載が必要になってくる可能性があります。

最後に、「契約不適合責任」についても「瑕疵担保責任」と同様、「任意規定(任意法規)」となります。

契約書(および、重要事項説明書)にて売主・買主の責任についてのバランスを取り回しできるのは仲介する不動産業者ですので、法改正後は一層、仲介業者が重要な任務を負うことになります。

最後になりますが一応、条文中にある415条(損害賠償)541条・542条(解除)についても書いておきます。

(債務不履行による損害賠償)

第415条 債務者がその債務の本旨に従った履行をしないとき又は債務の履行が不能であるときは、債権者は、これによって生じた損害の賠償を請求することができる。ただし、その債務の不履行が契約その他の債務の発生原因及び取引上の社会通念に照らして債務者の責めに帰することができない事由によるものであるときは、この限りでない。

2 前項の規定により損害賠償の請求をすることができる場合において、債権者は、次に掲げるときは、債務の履行に代わる損害賠償の請求をすることができる。

一 債務の履行が不能であるとき。

二 債務者がその債務の履行を拒絶する意思を明確に表示したとき。

三 債務が契約によって生じたものである場合において、その契約が解除され、又は債務の不履行による契約の解除権が発生したとき。

(催告による解除)

第541条 当事者の一方がその債務を履行しない場合において、相手方が相当の期間を定めてその履行の催告をし、その期間内に履行がないときは、相手方は、契約の解除をすることができる。ただし、その期間を経過した時における債務の不履行がその契約及び取引上の社会通念に照らして軽微であるときは、この限りでない。

(催告によらない解除)

第542条 次に掲げる場合には、債権者は、前条の催告をすることなく、直ちに契約の解除をすることができる。

一 債務の全部の履行が不能であるとき。

二 債務者がその債務の全部の履行を拒絶する意思を明確に表示したとき。

三 債務の一部の履行が不能である場合又は債務者がその債務の一部の履行を拒絶する意思を明確に表示した場合において、残存する部分のみでは契約をした目的を達することができないとき。

四 契約の性質又は当事者の意思表示により、特定の日時又は一定の期間内に履行をしなければ契約をした目的を達することができない場合において、債務者が履行をしないでその時期を経過したとき。

五 前各号に掲げる場合のほか、債務者がその債務の履行をせず、債権者が前条の催告をしても契約をした目的を達するのに足りる履行がされる見込みがないことが明らかであるとき。

2 次に掲げる場合には、債権者は、前条の催告をすることなく、直ちに契約の一部の解除をすることができる。

一 債務の一部の履行が不能であるとき。

二 債務者がその債務の一部の履行を拒絶する意思を明確に表示したとき。

(解除権についても不動産売買に関係が深く、ここもけっこう変わっているので、後日確認しようかなと思います。)

いちおう、その3も書きました。

契約不適合責任となることにより、売主はより一層、売り物の状態の把握が必要となり、注意を払わなくてはならないようになります。

続きはこちらです。

最終更新日:2020年10月2日

公開日:2020年1月25日

菅野です。

今年の4月に改正民法が施行されます。

4月1日を境に、不動産の売買契約書の条文も改正民法に合わせた新しいものに刷新されます。

今回の改正民法で不動産に関わる改正内容を以下にまとめます。

1.瑕疵担保責任から契約不適合責任へ変更

2.個人根保証について極度額設定の義務化

3.賃貸借契約更新後に新民法の適用

4.賃借人の修繕権の制定

5.賃借物の一部滅失等による賃料の減額

6.原状回復について通常損耗、経年変化に対する賃借人の責任免除

7.敷金返還の明文化

ほとんどが賃貸借に関する事項となっているようですが、今回は売買に影響のある事項として

「瑕疵担保責任から契約不適合責任へ」

変わってどのような影響があるのか?を確認しました。

現行民法の「瑕疵担保責任」に係る条文は以下の通りです。

- 第566条

第570条

わかりにくいんですが、要約すると

「売買契約した(買った)ものに隠れた瑕疵があり、契約した目的が達成できない場合には買主は契約の解除をすることができ、契約解除できない場合には損害賠償請求のみ可能」

という内容です。

ここであれっ?と思った方は売買経験がある方ですかね。

売買契約書に書かれている内容とはちょっと違うんですね。

個人同士の売買契約書ですと弊社の場合

売主は、買主に対し、建物の専有部分における隠れたる瑕疵につき以下のものに限り責任を負い、それ以外の建物の瑕疵および土地の瑕疵ならびに共用部分に原因がある瑕疵について、責任を負いません。

(1) 雨漏り

(2) シロアリの害

(3) 給排水管の故障

なお、買主は、売主に対し、本物件について、前記瑕疵を発見したとき、すみやかにその瑕疵を通知して、修復に急を要する場合を除き売主に立会う機会を与えなければなりません。

2 売主は、買主に対し、前項の瑕疵について、引渡完了日から3ヶ月以内に請求を受けたものにかぎり、責任を負います。なお、責任の範囲は、修復にかぎるものとし、買主は、売主に対し、前項の瑕疵について、修復の請求以外、本契約の無効ないしは解除を主張し、または損害賠償の請求をすることはできません。

3 売主は、買主に対し、本契約締結時に第1項の瑕疵の存在を知らなくても、本条の責任を負いますが、買主が本契約締結時に第1項の瑕疵の存在を知っていたときは、売主は本条の責任を負いません。

こんな感じで、契約解除も損害賠償もできません。

これじゃ買主に不利じゃん、と思う方もいらっしゃるかと思いますが、個人同士の不動産売買は基本的に中古物件で、築年数がある程度経ち売主が使用したものを売買するわけですから、程度の差こそあれ瑕疵はあるものだと考えるべきものとなります。

また、民法の条文をそのまま適用すると、

「買主が瑕疵を知った日から1年以内」

に契約解除または損害賠償請求すればよいということになり、いつまで経っても売主は気の休まる日が訪れません。

ですので、この条文については「任意規定(任意法規)」という扱いとされ、契約書にて期間や適用内容について取り決めができるようになっています。

(「任意規定」の反対は「強行規定(強行法規)」と呼ばれます。この法規については、契約で変更することはできません。例えば「消費者契約法」であるとか「宅地建物取引業法」などで、業者が消費者などに不利な契約を結ぶことはできません。)

以上が現行の「瑕疵担保責任」に関する考え方となります。

これが「契約不適合責任」になるとどう変わるのか?

続きはこちら

公開日:2020年1月18日

菅野です。

現在のお仕事として、営業担当から上がってくる契約書雛形を確認する作業をしています。

説明漏れや不備、間違いがないかを確認していまして、非常に大変です。

法令の改正などを日々確認、勉強する毎日です。

その中でも、昨年6月から施行した改正建築基準法に則った新築戸建てが昨年後半からちらほらと見受けられています。

都内や近郊都市部の新築戸建てに最も影響があった法改正が

「準防火地域の耐火建築物等、準耐火建築物への建ぺい率の緩和」です。

改正前は、防火地域の耐火建築物にのみ10%緩和があったのを、緩和対象を準防火地域にまで広げ、かつ準耐火建築物まで緩和適用しました。

そのため、昨年7月以降の建築確認をうけた新築一戸建てで、建ぺい率10%緩和しているものをよく見かけます。

都内は準防火地域以上の住宅地がほとんどですので、改正建築基準法が適用されている新築住宅は、昨年前半までに建築確認を受けたものより大きくなっているというわけです。

東京カンテイのレポートによると、昨年12月の小規模戸建て住宅の戸あたり価格は、首都圏で値下がり傾向にあるそうです。

2019年12月 首都圏の新築小規模一戸建て平均価格は-0.8%の4,485万円 首都圏は反転下落

値下がりし、かつ広くなるのであればお得感ありますね。

今年の春は買い時かもしれません。

公開日:2019年10月4日

菅野です。

昨日にこんなニュースが飛び込んできました。

産経新聞のニュースなのですが、記事によると

「逮捕容疑は、母親が所有するつくば市の事故物件の自宅を、無事故物件と偽って市内の中古住宅販売業者に売却し、昨年6月18日と7月23日に計約1500万円をだまし取った」

とのことでした。

ただ、買主は不動産業者、売主は一般個人の案件で、詐欺罪容疑で逮捕というのは尋常ではありません。

不動産業者の仕入れについては通常、商法が適用となります。

商法第526条

1.商人間の売買において、買主は、その売買の目的物を受領したときは、遅滞なく、その物を検査しなければならない。

2.前項に規定する場合において、買主は、同項の規定による検査により売買の目的物に瑕疵があること又はその数量に不足があることを発見したときは、直ちに売主に対してその旨の通知を発しなければ、その瑕疵又は数量の不足を理由として契約の解除又は代金減額若しくは損害賠償の請求をすることができない。売買の目的物に直ちに発見することのできない瑕疵がある場合において、買主が六箇月以内にその瑕疵を発見したときも、同様とする。

3.前項の規定は、売主がその瑕疵又は数量の不足につき悪意であった場合には、適用しない。

商法では買った側に検査する義務がありますので、普通、仕入れる前に不動産業者は調査を行います。

この「事故物件」という瑕疵は簡単に調べられないものだったということなのでしょうか。

(皆さんご存知「大島てる」で、かなりの事件事故は網羅されています。掲載されていなかったのかな?)

また、3項を適用するとしても、売主に悪意があったことが明白であるということなのでしょうか?

また「詐欺罪」というのは構成要件が厳しく認定が難しいと言われています。

詐欺罪の構成要件としては

① 欺罔行為(相手を騙すこと)

② 被害者が錯誤する(騙されること)

③ 交付行為、財産の移転(騙された結果、被害者が財産を交付し、その財産〈の所有権等〉が移転すること)

④ 上記一連の行為の因果関係が認められること

となり、今回の案件を想像するに、①は売主が「この物件は事故物件ではない」とでも言ったのでしょうか。

②はそれにまんまと業者が騙され(その言質を信じて)③はお金を1500万円払う契約をし、④は実際に支払いがなされた、という流れでしょうか。

①について、確実に事故物件であることを容疑者が知っていたという証明ができないとこの構成要件は破綻するので(知らなかったのなら騙す行為とならない)ここの証拠が間違いなくあるということなのでしょうか。

とにかく「事故物件を偽って売ったら逮捕される可能性がある」ということを今回の事件は示しています。

業界では「告知義務違反」と言われる内容ですが、悪意があれば「詐欺罪」立件もできるという一例となるのかもしれません。

大きなお金が動くのが不動産売買ですので「軽い気持ちで告知しなかった」じゃ済まされない、かと思います。

公開日:2019年9月30日

菅野です。

3日連続での特集で、消費税増税後にお得になる、不動産に関わる税制等の優遇措置を解説しています。

本日は「住宅取得等資金の贈与税の非課税」についておさらいします。

国税庁のサイトでは

となっていますが、具体的には

親や祖父母(直系尊属)から住宅を取得するための資金をもらったときに「贈与税」が非課税となる

という制度のことです。

「贈与」とありますが、合法的に相続人に対して資産を移行することができ、大きな相続財産を所有されている方の相続税対策として有効な制度です。

2015年(平成27年)に最大1500万円が非課税となったときは、”タワマンスキーム”と合わせて相続税対策として盛んに利用されました。

※タワマンスキームとは、タワーマンションの購入価格(購入時の時価)と相続税評価額のギャップを利用した相続税対策で、この差が大きいほど有利だと言われています。

以前は、建物の高さによる相続税評価額の差がなかった(最上階も1階も広さで評価額を計算していた)ため、上階であればあるほど購入価格と評価額の差が大きく有利となり、タワーマンション最上階近辺のプレミアム住戸が飛ぶように売れました。購入価格を評価額で割った数値を「圧縮率」と呼び、その比率が大きいほど良い物件とされました。

しかしその後、平成29年に国税庁はこの”タワマンスキーム”の対策として「階層別専有床面積補正率」という評価額按分方式を導入し、上階と下階の評価額に差が生ずることとなりました。

(「不動産のリアル 階層で変わる? タワーマンションの固定資産税を不動産鑑定士が解説」に詳細があります。)

話がずれましたが、本題に戻ります。

今回、消費税増税にともないこの非課税額がアップしています。

表を作りました。

消費税10%を含む物件を購入した場合の非課税額は、来年3月まで省エネ等住宅だと

3000万円

までOKなのです。省エネ等住宅に該当しなくても消費税10%が価格に含まれていれば

2500万円

まで非課税になります。これは新築・リノベ物件購入で使えちゃいますね。

ちなみに「省エネ等住宅」の要件は

・断熱等性能等級4若しくは一次エネルギー消費量等級4以上であること

・耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること

・高齢者等配慮対策等級(専用部分)3以上であること)に適合する住宅用の家屋であること

のいずれかを証明する書面が必要となります。

新築なら

・住宅性能証明書

・建設住宅性能評価書の写し

・長期優良住宅認定通知書の写し及び住宅用家屋証明書(の写し)又は認定長期優良住宅建築証明書

・低炭素建築物新築等計画認定通知書の写し及び住宅用家屋証明書(の写し)又は認定低炭素住宅建築証明書

中古なら

・住宅性能証明書

・既存住宅に係る建設住宅性能評価書の写し

があればOKです。

また、この制度は住宅ローン控除に近い条件ですので、金額は低くなりますが中古の購入にも使うことが可能です。

建物の要件ですが(住宅ローン控除とほぼ一緒です)

・床面積50㎡以上240㎡以下で、その床面積の2分の1以上が受贈者(子または孫)の居住の用に供されるもの

・以下のいずれかに該当すること

①建築後使用されていないもの

②築後20年以内(耐火建築物の場合は25年以内)のもの

③耐震基準適合証明書・既存住宅売買瑕疵保険付保証明書・建設住宅性能評価書で耐震等級が1以上と証明されたもの(ただし2年以内に発行されたもの)

そしてお金を受け取った方(受贈者)の要件として

①日本国内に住所がある

②贈与者の直系卑属(子ども、または孫のこと)

③贈与を受ける年の1月1日現在で20歳以上

④贈与を受ける年の合計所得金額が2000万円以下

⑤贈与を受けた年の翌年3月15日までに受け取った資金の全額を充てて住宅の新築、取得、増改築を完了すること

⑥贈与を受けた年の翌年3月15日までにその住宅に住むこと

となります。

ここで注意する必要があるのは、⑤と⑥です。

今年中にお金を受け取って建物を新築する場合は、来年の3月15日に完成を間に合わせる必要があります。

ですので、完成が3月15日を超えてしまいそうな場合には、年が明けてから贈与を受けるほうが安全です。

相続税の基礎控除が2015年に最少で3600万円まで下がったため、財産を持つ方は相続税の対策に頭を悩ませてきたと思います。

せっかく拡充されたこの機会に、是非ともご利用されることをおすすめします。

最後に、私達不動産業者は高額帯の物件がこの非課税措置でまた動き出すのではないかという期待を持っておりますので、これから都内のマンション価格が下がるのではないかと考えているお客様も、諦めずご相談いただければと思います。

最終更新日:2019年9月30日

公開日:2019年9月29日

菅野です。

昨日の「住宅ローン控除」のおさらいに続きまして、本日は

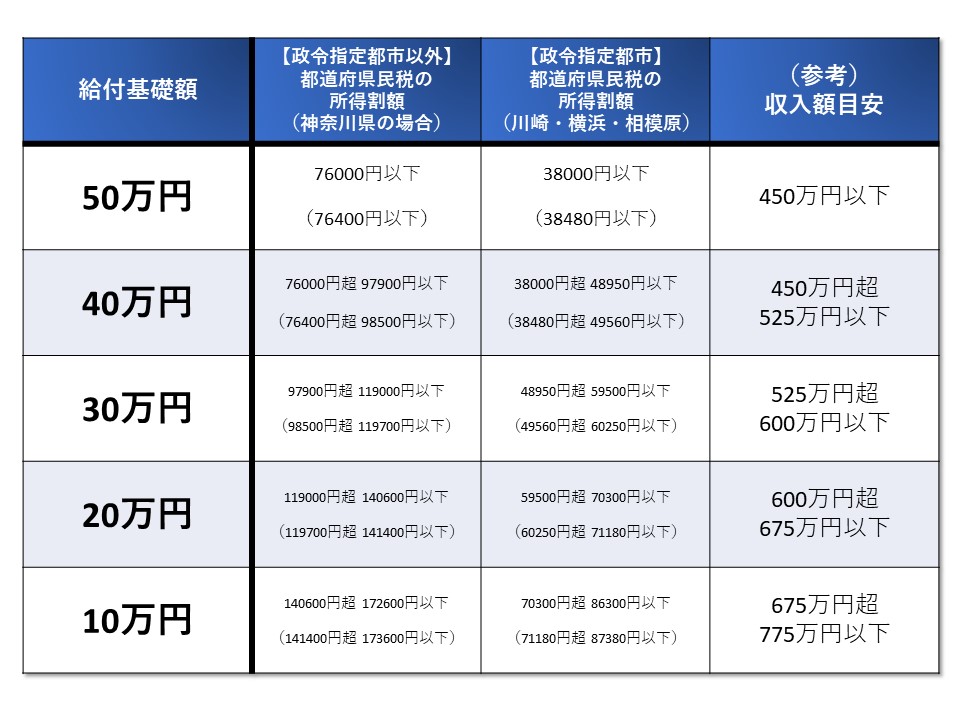

![]()

についておさらいしたいと思います。

「すまい給付金は、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度です。消費税率8%時は収入額の目安が510万円以下の方を対象に最大30万円、10%時は収入額の目安が775万円以下の方を対象に最大50万円を給付するものです。」

”国土交通省「すまい給付金」サイトより”

まず、住宅ローン控除(住宅ローン減税)と比較してみます。

住宅ローン控除は、先日書いたとおり所得が多く税金を払っている方ほどお得になる制度です。

(税金を払っていないと減税も受けられません。)

ぶっちゃけ、中~高所得層のための制度と言っても良いと思います。

それに対して、所得はそれほど多くないけど頑張って家を買おうとする方のためにある制度が「すまい給付金」です。

所得が低いほど、マイホームを買ったらお金がもらえる仕組みとなっています。

(結局、金持ち優遇じゃんって言われないように政府が考えたんでしょうね。)

ただ、このお金をもらうための物件の条件は、住宅ローン減税に比べて厳しくなっています。

① まず、購入する物件が「宅建業者が売主」であること(REDSなら仲介手数料無料?)

② 建物の登記簿面積が50㎡以上であること(これは住宅ローン減税と一緒)

③ 検査を受けて一定の品質が確認された物件(これが厳しい)

③についてですが、以下の条件を満たす必要があります。

●新築住宅の場合

1,住宅瑕疵担保責任保険へ加入した住宅

2,建設住宅性能表示を利用する住宅(建設住宅性能評価書というものが発行されます。)

3,住宅瑕疵担保責任保険法人により保険と同等の検査が実施された住宅(保険法人検査実施確認書というものが発行されますが、あまり見ません。)

●既存(中古)住宅の場合

1,既存住宅売買瑕疵保険へ加入した住宅

2,既存住宅性能表示制度を利用した住宅で、耐震等級1以上のもの(性能評価のための調査で、耐震等級1を満たさないことが判明したらダメです。)

3,建設後10年以内であって、住宅瑕疵担保責任保険に加入している住宅又は建設住宅性能表示を利用している住宅

という条件なのですが通常、販売チラシなどに「すまい給付金対象物件」などと記載がありますので、よく見てみてください。

給付対象者については以下の通りです。

1,上記の条件に合致する住宅を買って所有し、そこに住んでいること。

2,目安で年収が775万円以下(これは給付額のところで説明します。)

3,住宅ローンを利用していること(50歳以上で、かつ年収650万円以下であれば住宅ローンを利用しなくとも可)

また、給付額について解説します。

給付額は (給付基礎額) × (不動産の持分) で決まります。

まず「給付基礎額」は、「都道府県民税」の「所得割額」で決まるんです。(ややこしいでしょ?)

しかも「都道府県民税の所得割額」は、「政令指定都市」に住んでいる場合とそうでない場合とで金額が変わるんです。(さらにややこしい)

関東ですと「さいたま市」「千葉市」「川崎市」「横浜市」「相模原市」が政令指定都市です。

さらにさらに、「神奈川県」は県民税に0.025%付加されるので、また金額が変わります。(もうわからなくなってきました)

ということで、給付基礎額の表は以下の通りです。

年収(収入)はあくまで目安の額です。

これは、所得割額が各種控除の金額で上下するためです。

こちらの所得割額については、市区町村役場にて取得可能な「住民税課税証明書」にて確認できます。

この給付基礎額に、不動産の持分を掛けた金額をもらうことができます。

仮に、夫婦が二分の一ずつ共有して夫だけ申請した場合には、給付基礎額の半分しかもらえません。

(夫婦ともに申請してもらえれば、満額になります。)

最後に申請方法についてですが、これが用意する書類が多く非常に煩雑です。(ここで断念する人もいるとかいないとか)

申請書は「すまい給付金」サイトにありますが複数書式あり、間違えないように書いていくしかありません。

販売業者によっては申請代行をしてくれるところもありますので利用できれば利用したほうがよいです。(弊社では残念ながら行っておりません。)

物件の引渡し後1年以内(当面の間は1年3ヶ月以内)に申請する必要があります。

以上がすまい給付金の解説になります。

住宅ローン控除と違い、一般個人からの中古物件購入には使えず、新築やリノベーション物件でも厳しい条件がついてきます。

ですので、かなり利用しにくい制度であることは間違いないのですが、

「厳しい条件」=「優良な住宅」

という意味でもあります。

しかも、なんてったって最大50万円の給付は非常に大きいですよね!

次回は、「住宅取得等資金の贈与税の非課税措置」について書きます。

最後までお読みいただきありがとうございます。

最終更新日:2021年4月25日

公開日:2019年9月28日

菅野です。

あと3日で、クールビズも終わり、消費税も10%に上がってしまいます。

しかし、住宅の購入に関しては優遇措置が拡充されます。

きちんと勉強して購入すれば、消費税増税前よりお得に購入することが可能となります。

消費税増税前の3日間で、おさらいしていこうと思います。

最初は

「住宅ローン控除」

です。

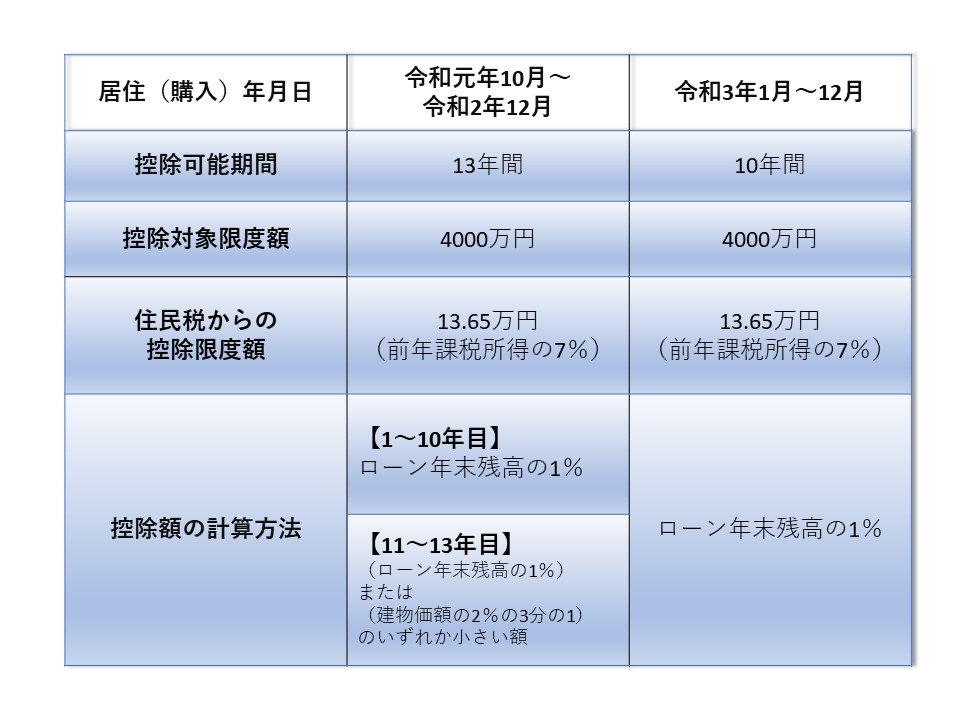

まず、早見表を作りました。

この控除対象限度額ですが、住宅が「認定低炭素住宅」または「認定長期優良住宅」の場合は

5000万円

にアップします。ただ、上記の金額は

「消費税課税業者が売主」

の場合となります。

消費税が非課税となる個人から購入した(中古住宅を買った)場合は、控除対象限度額が2000万円、最大控除額が200万円、住民税からの控除限度額は9.75万円(前年課税所得の5%)となります。

つまり、住宅ローン控除を最大限に利用しようとすれば、

⑤住宅ローン控除の期間終了後に一括返済する。

ということになります。

①番については、最大控除額50万円から住民税控除額136,500円を引いた額が363,500円となります。

④番についての解説ですが、住宅ローン控除は「住宅ローンの年末残高の1%」を税金から控除する、という仕組みです。

返していくと残高が減り、控除も減ります。そのため、住宅ローン控除が使える間はできるだけ年末残高が高いほうがお得となります。

短い期間での借り入れは一度の返済額が大きく、残高がどんどん減っていくので、できるだけ長い期間で借り入れするほうが有利です。

⑤番は、住宅ローン控除が使えなくなったタイミングで一括返済することで、それ以降の金利支払いをなくす(減らす)ことができます。

住宅ローン控除が使える間は繰り上げ返済をじっと我慢して貯蓄し、使えなくなったら一気に返す!という方法をおすすめします。

いかがでしょうか?

所得税363500円支払っている方は、年収換算で約735万円くらいになります。

(お子さんがたくさんいて扶養控除が多い方は、もっと換算年収は高くなるかと思います。)

なかなか条件をバシッと当てはめられるのは難しいかもしれません。

年収735万円以上か、と思ったかたもいらっしゃるかもしれません。

大丈夫です。

それ以下の方に使える

「すまい給付金」

という仕組みがあります。

次回はこちらをおさらいします。

ところで、住宅ローン控除を有利に使うためには「消費税課税業者」から購入することが一つのポイントですが、これはもう一つお得なポイントがあります。

「REDSで購入すると仲介手数料無料になる」

確率が非常に高いということです。

この条件だけでも、百万円単位でお得になることもありますので、最大限の住宅ローン控除をぜひ狙っていってください!

公開日:2019年9月12日

菅野です。

先日、痛ましい事件がありました。

4歳女児死亡 事件前日の訪問でも詳しい事情確認せず #nhk_news https://t.co/aZcxPsavui

— NHKニュース (@nhk_news) September 3, 2019

少子化が進む日本で「子どもの命を守る」ということは、最も大事で最優先でなければならないと考えます。

ところで、このニュースの中で

出水市は「パートナーがいることは個人情報なので突っ込んで聞かなかった。今後の方針を決めるところだったが、当時の対応を検証したい」としています。

というところがありましたが、この「個人情報」というのはおそらく「プライバシー」のことを指していると思われます。

また一方で、こういった事件もありました。

リクルートキャリア(リクナビの運営会社)が「リクナビ2019」を利用している新卒就活生たちの「内定辞退率」を予測した情報を、利用者たちに同意を得ず求人側企業に販売していたという、個人情報の意図的な漏洩事件です。

【内定辞退予測】厚生労働省、リクナビを行政指導へhttps://t.co/IBH6ywYUBa

学生の内定辞退率を算出し、本人の同意なくデータを企業に販売していた問題。厚労省はリクルートキャリアに行政指導する方針を固めた。

— ライブドアニュース (@livedoornews) September 3, 2019

最初、リクナビ側は個人情報ではないなどと抗弁していましたが、明らかな「個人情報」の無断利用にあたり非難が殺到しました。

中にはこんな実害があったそうです。

読売新聞6日朝刊に掲載の冒頭の事例がマジ気の毒。

・成績優秀、なぜか書類選考の段階で落とされた。

・「うちの大学では例がない」と就活担当。

・実は国家公務員志望でリクナビにもそう登録していた。

・結局公務員試験に不合格。

・先月ようやく1社から内定を得たが希望と全く異なる職種。 pic.twitter.com/0czwgVDFGz— Hiromitsu Takagi (@HiromitsuTakagi) September 8, 2019

本当にひどい話で、就活のために利用していたサイトのせいで、本人のあずかり知らぬところでこの人は内定辞退しやすい人だと判断されてしまったわけです。

これは、この書類選考で落とされた方と内定辞退率が紐付けされていて「個人と特定される状況」となっているので、「個人情報」を求人企業に提供したことになるのです。

個人情報保護法で定義される「個人情報」とは

本人の氏名、生年月日、住所などの記述等により特定の個人を識別できる情報

のことです。

一方、「プライバシー」とは

個人や家庭内の私事・私生活。個人の秘密。また、それが他人から干渉・侵害を受けない権利(デジタル大辞泉より)

という意味で、「個人情報」とは若干、意味が違います。

(「昔、浮気して離婚した〇〇さん」とか「▲▲社をクビになった●●さん」のように個人が特定できるのであれば個人情報にあたるので、「個人情報」と「プライバシー」は重なる部分もあります。)

どちらも個人の生活を守るためには重要で、取り扱いに慎重さを要するというところは一緒です。

ただ、個人情報保護法では「個人情報」の取り扱い方を定めていますが、「プライバシー」については明文化されていない、ということを知っておくべきだと思います。

「プライバシー」については、憲法第13条の「幸福追求権」に基づく権利であることが、判例上で認められています。

冒頭の事件の話に戻りますが、出水市は個人情報もとい「プライバシー」なので突っ込んで聞けなかった、と言っています。

日本国憲法第13条

すべて国民は、個人として尊重される。生命、自由及び幸福追求に対する国民の権利については、公共の福祉に反しない限り、立法その他の国政の上で、最大の尊重を必要とする。

この

「公共の福祉(最も守るべき人権であるところの生存権、言い換えれば、璃愛來ちゃんの命を守るということ)」

のために市は「プライバシー」について突っ込んで聞くべきだったと考えます。

残念です。